かんとこうブログ

2024.12.06

遅ればせながら、日銀短観2024年9月調査結果

3か月ごとに発表されている日銀短観ですが、9月調査分の結果が10月1日に発表になっていましたが、すっかりチェックするのを忘れておりました。今さらですが、遅ればせながら中小企業のDI(Diffusion Index:「景気が良い」から「景気が悪い」を引いた数値の百分率)に特化してご紹介したいと思います。

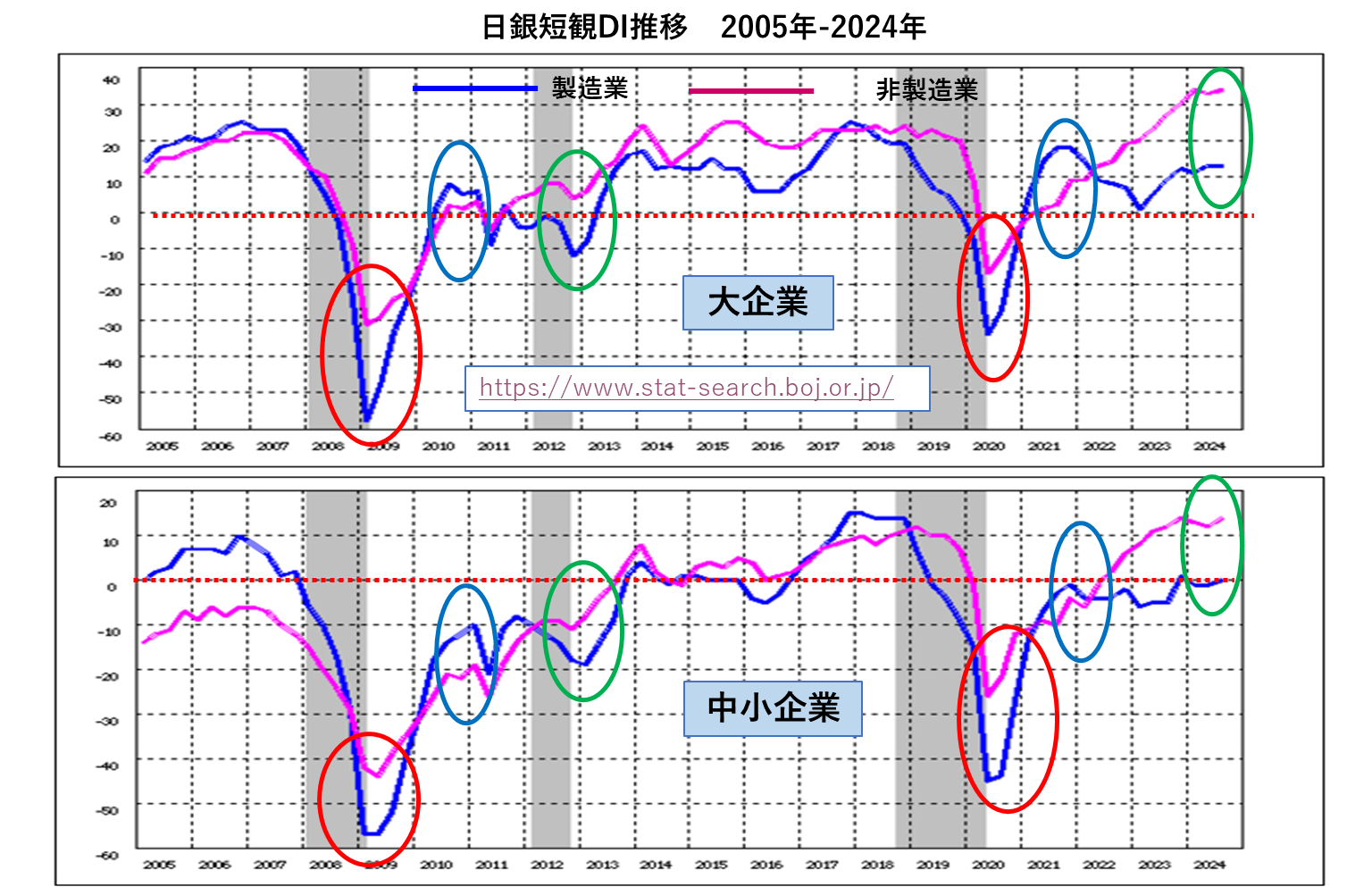

DIに関して大企業と中小企業、製造業と非製造業にとで対比すると、このところ製造業と非製造業の乖離が激しいことが気になっていました。現時点でみれば大企業と中小企業の乖離もあるのですが、これはいつものことですので、とりわけ違和感を感じまがせん。しかし製造業と非製造業の乖離には違和感を感じざるを得ません。理由はこれから述べます。

大企業も中小企業も製造業と非製造業の比較ではほぼ同じ動きをしています。コロナ禍以降、より正しくは2019年の消費税増税以降の製造業と非製造業の関係は、途中までは2008年以降のリーマンショックに似ていました。すなわち、リーマンショックの真っ只中においては製造業の落ち込みが非製造業の落ち込みを上回り、その後、製造業の回復が非製造業を上回り、最後にまた非製造業が製造業の回復を追い越していくという過程をたどり、その後両者の関係は比較的安定します。リーマンショックはこうした経過でした。消費増税~コロナ禍も2022年くらいまでは、製造業と非製造業の関係はリーマンショックと同じような関係でした。ところが2023年以降製造業と非製造業は乖離したまま寄り付かなくなってしまいました。

このことは2018年以降の中小企業の製造業と非製造業のDIの図を比べるとより明確になります。(下図)

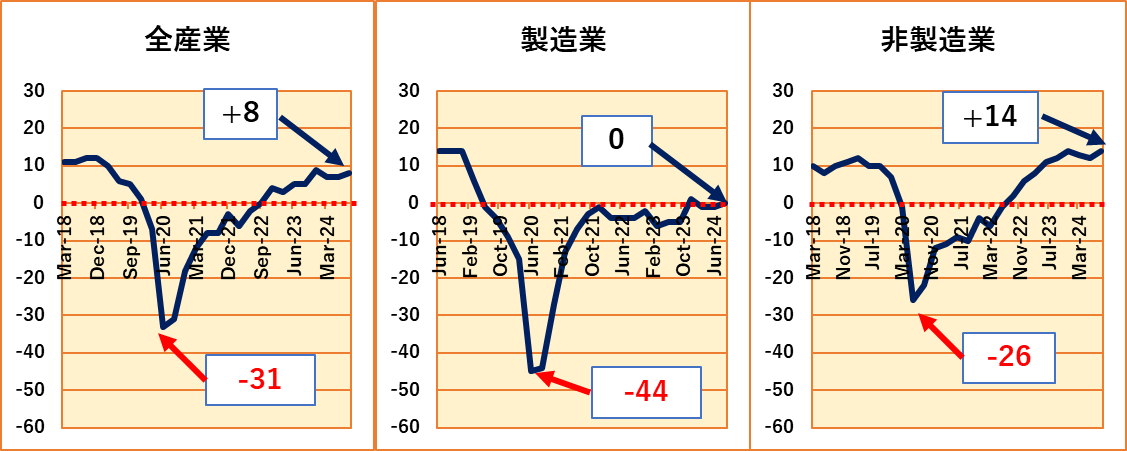

コロナ禍の底では製造業の方が下にいました。翌年は製造業の方が早く立ち上がりましたが、やがて非製造業に追い越されてしまいました。9月の調査結果では、中小企業の製造業のDIが0でしたが、非製造業は+14でした。大きく差がついています。その理由はさらに細かな業種別をみるとわかってきます。

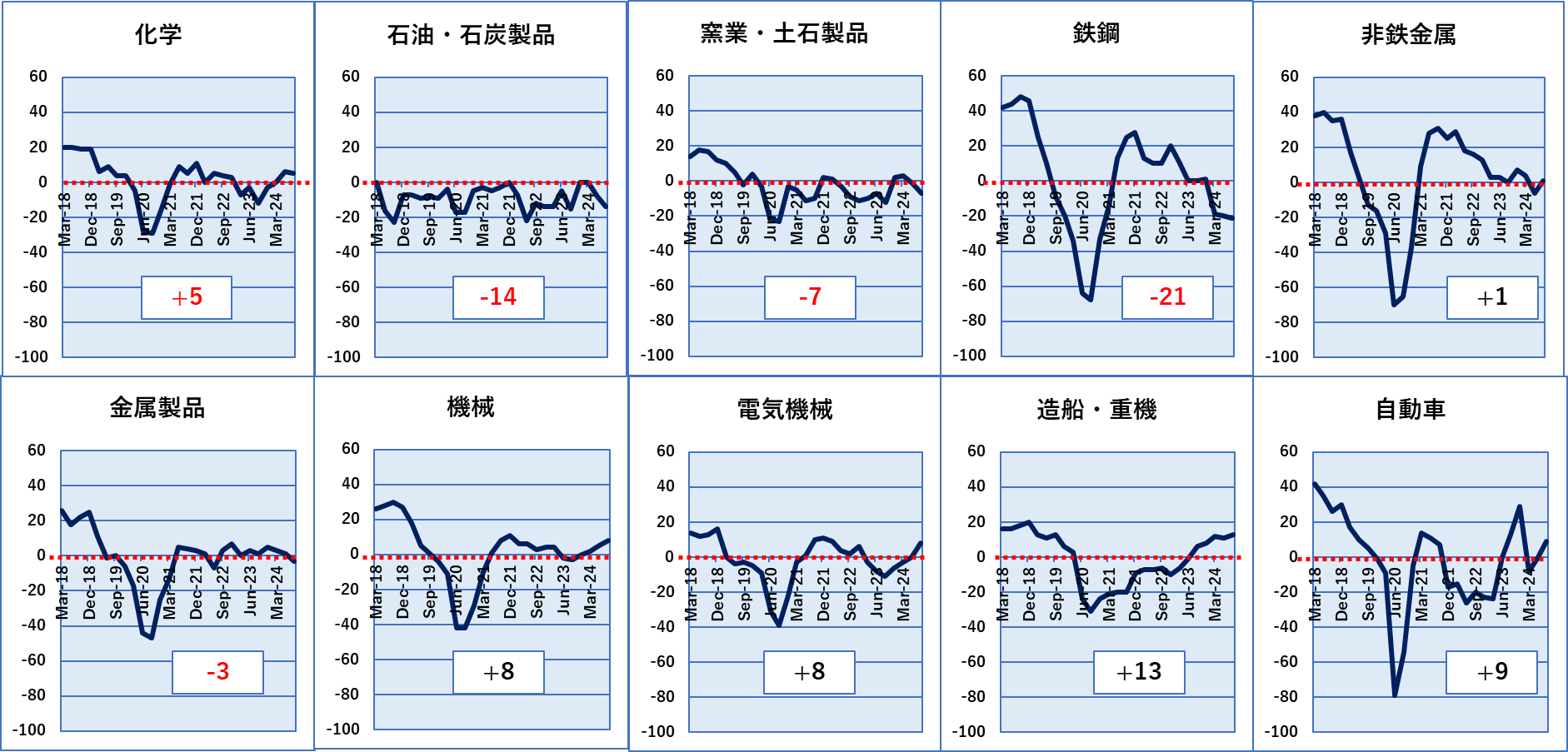

製造業の業種別です。図中の数字は9月調査でのDI値です。

上段が9月時点でのDIがマイナスが多く、下段ではプラスが多くなっています。違いは上段が素材産業が多いのに対し、下段は加工産業が多いことです。となると資源やエネルギーの高騰、為替と言ったところがDIの差を生じさせていると考えるべきでしょう。

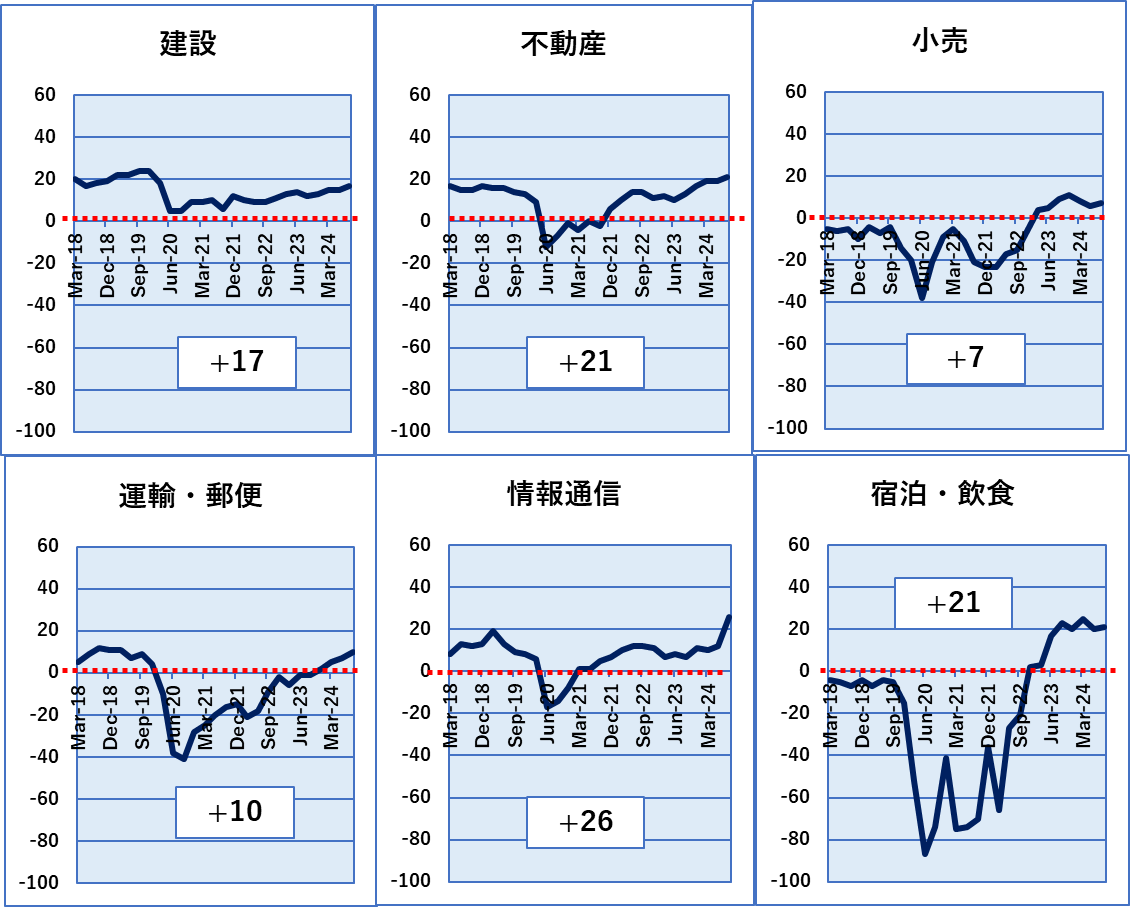

一方の非製造業について、細かな業種別DI推移をみてみましょう。

非製造業の主だった業種のDIでは、マイナスはありません。2022年頃まで悲惨ともいうべき状態であった飲食・宿泊業も今では好況に転じています。コロナ禍でも落ち込まなかった建設業や落ち込みの少なかった不動産業も変わらずに好況のようです。

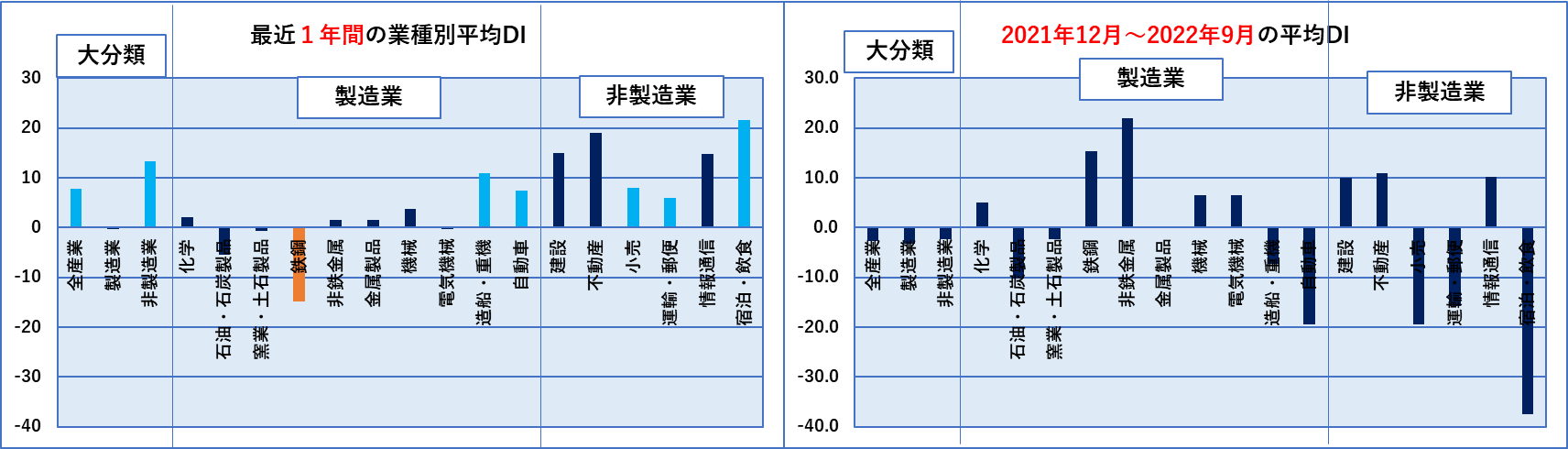

最近1年間の業種別DIと今から2年前までの1年間の業種別DIを比較してみました。(下図)

非製造業は2年前までは、小売、運輸・郵便、飲食・宿泊のDIが大きくマイナスでしたが、今は大きくプラスになっています。一方製造業では造船・重機や自動車のDIがマイナスからプラスに転じてはいますが、非鉄金属や鉄鋼が大きくマイナスとなり、かつ石油や窯業などもマイナスから立ち直っていません。このように現在の製造業の状況は素材産業を中心に大変苦しい状況にあり、これが非製造業に大きく水をあけられている要因と考えられます。なおかつこうした状況が好転するような要因も見えない状況にあるように思われます。