かんとこうブログ

2025.10.03

全般にやや持ち直しか?・・日銀短観中小企業製造業

10月1日日銀短観2025年9月度調査結果が発表されました。新聞等では常に大企業の景況感が報道されていますが、企業規模別では、大企業、中堅企業、中小企業の3つに分類されています。ここでは中小企業の景況感を中心に調査結果をご紹介します。

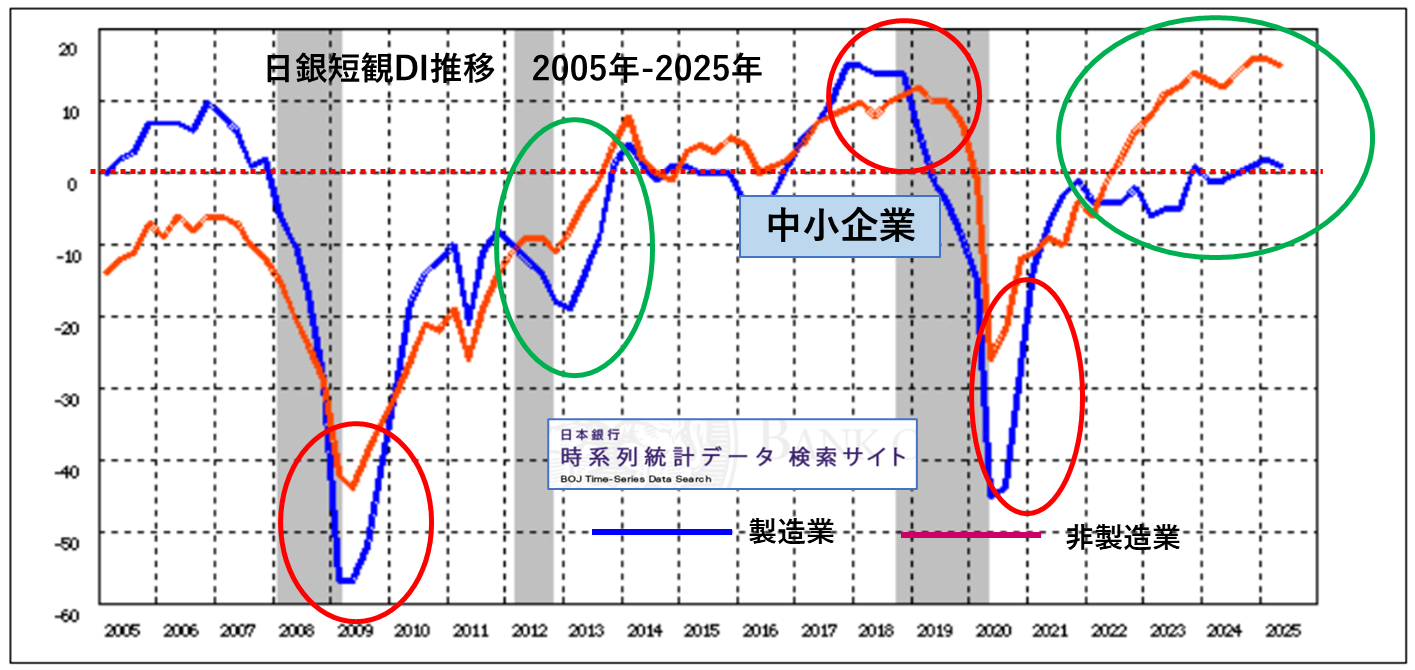

まず中小企業における製造業と非製造業のDI値の推移です。2005年から2025年にかけての推移を示していますが、このところ気になっているのは、製造業と非製造業の差がなかなか縮まらないことです。この20年間では、リーマンショックとコロナ禍という大きな経済停滞期がありました。これら停滞期では、一時的に製造業の方が落ち込むものの、1年後には製造業が非製造業を追い越し、さらにその1~3年後に非製造業が製造業を追い越すというパターンになっています。リーマンショックの場合には、さらに好況が続けば製造業が再び製造業が非製造業を追い越すという展開になるのですが、コロナ禍後の展開は、製造業が水面上に顔を出すまで時間がかかっており、ここまでは非製造業の遥か後方に甘んじているという展開です。再び製造業が非製造業を追い越す日がくるのかどうかを注目しています。

一方、製造業における大企業と中小企業の推移ははるかに単純であり、常に大企業がより好況の位置にあります。常時DI値10ほどの間隔を保ち、距離をおいて並走するという感じです。企業規模の差は当面埋まりそうもありません。

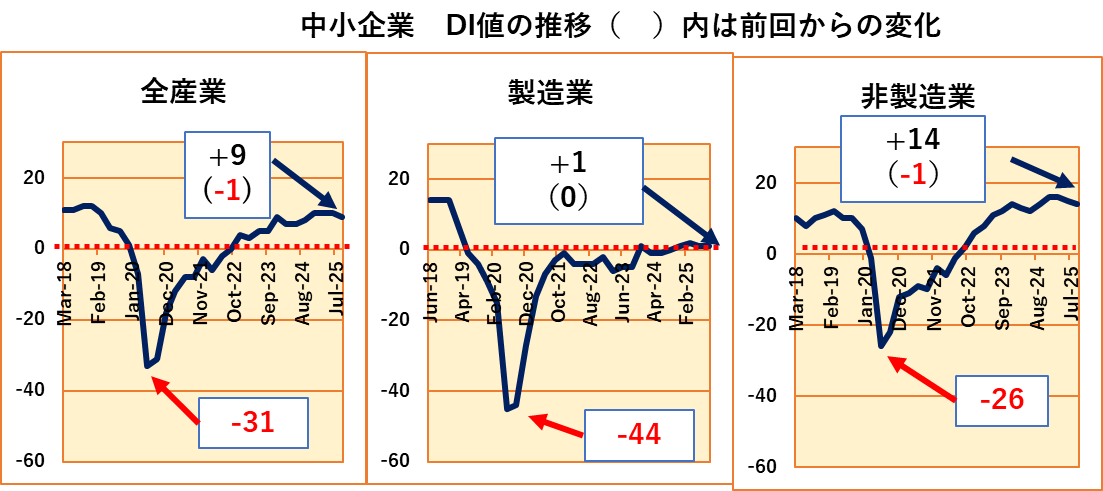

それでは中小企業についてさらに詳しく見ていくことにします。冒頭ご紹介したように中小企業の製造業と非製造業は2022年ころから大きく乖離しています。9月度調査結果もDI値が製造業は0、非製造業は14と離れていますが、このところ非製造業のDI値は低下傾向にあります。

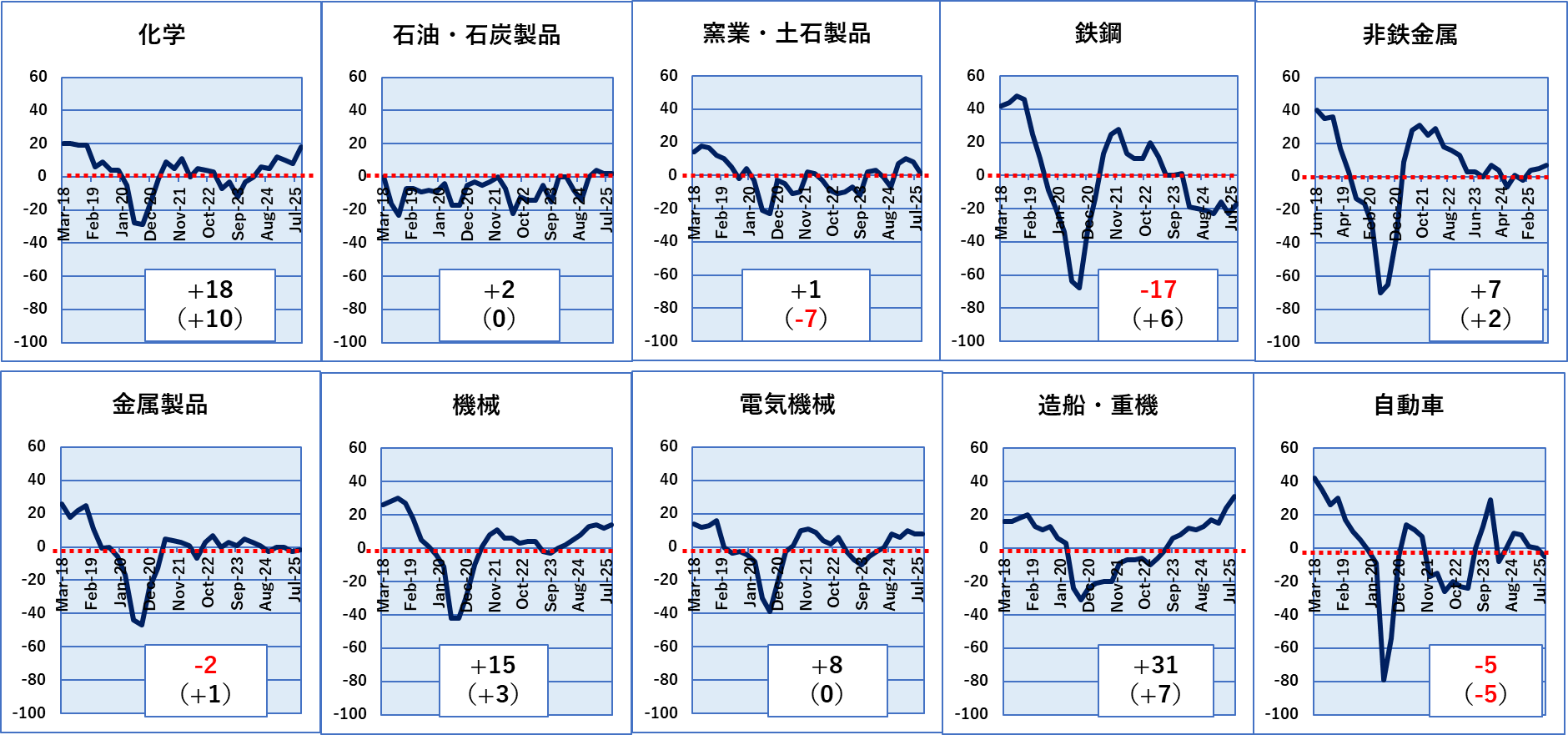

製造業の業種別の推移は下図のようになります。

この10業種の中で9月度のDI値がマイナスなのは鉄鋼、金属製品、自動車の3業種のみとなります。

いずれも塗料にとっては重要な需要業種ですが、鉄鋼と金属製品は前期からは回復傾向にあり、自動車のみがDI値もマイナス、前期からの推移もマイナスでした。トランプ関税の影響と推測します。

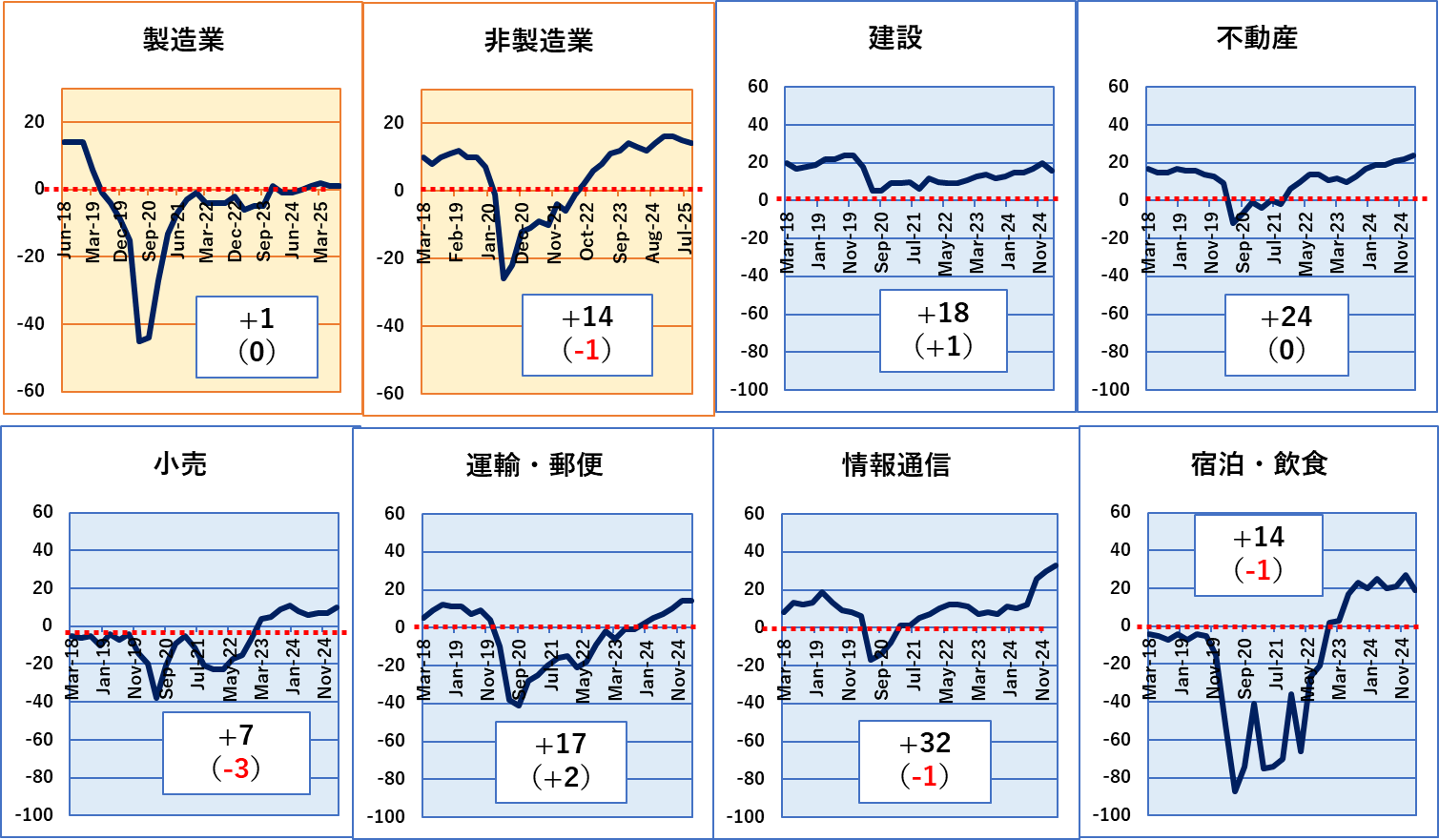

非製造業では、現時点のDI値はすべてプラスですが、前期からの推移でマイナスなのが小売、情報・通信、宿泊・飲食の3業種あります。インフレの影響でしょうか?消費に陰りが見えるようです。

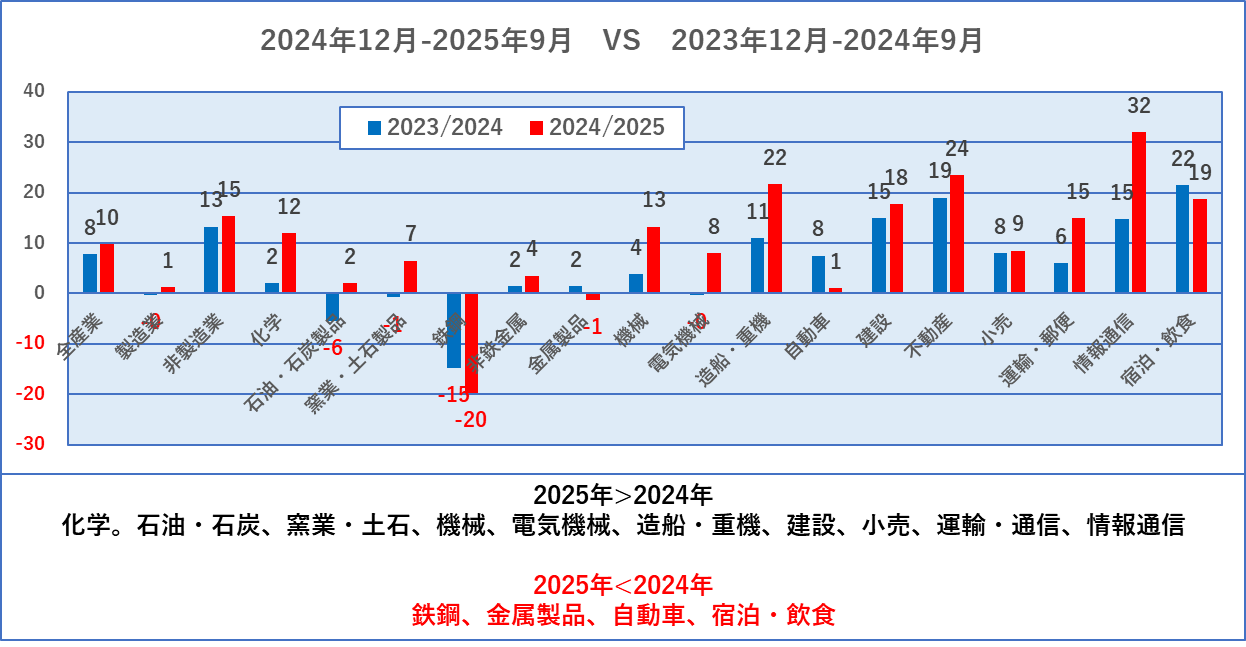

直近の1年間とその前の1年間を比較しました。具体的には2024年12月から2025年9月までの4回の調査結果の平均と2023年12月から2024年9月までの4回の調査結果の平均を比較した図です。

全般に最近の4回の方がその前の4回よりも改善されてしましたが、製造業では鉄鋼、金属製品、自動車、非製造業では宿泊・飲食が悪化していました。先月の日銀の定期会合では、二人の委員が利上げを提案したと報じられていますが、現在のインフレの主要因は、食糧品とエネルギーの価格高騰によるものであり、世界的には、インフレか否かの判断にこの食料品とエネルギーは、除外して判断すると言われています。業種別の景況感を見ても消費が旺盛とは思えません。すなわち決してディマンドプル型のインフレではありません。日銀の委員に果たしてこの認識があるのか、と失礼なことを考えてしまいました。