かんとこうブログ

2020.11.19

日本ペイント HD カンファレンスコールの Q&A

11月13日に行われた日本ペイントホールディングスの2020年12月期第3四半期決算説明におけるQ&A集が11月17日に掲載されています。前回もご紹介したのですが、このQ&A集、当日のすべての質問と回答が収録されていると思われる内容で大変興味深く感じています。同社は、決算説明資料だけでなく、その説明資料の説明文章まで公開しており、できるだけ経営状況を正しく理解してもらおうという姿勢が感じられます。そうした中で、Q&A集も公開されているのですが、回答もできるだけ質問者の意図に沿って答えようとする一方で、オープンにできないものも当然あるわけで、そのあたりの葛藤も感じられ興味深いのです。

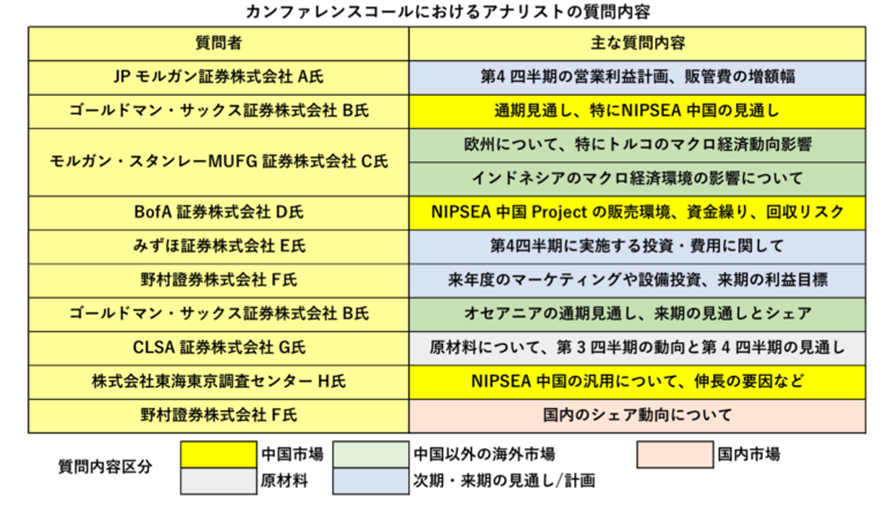

前置きはこのくらいにして、まずは当日どのような質問が投資家から出されたのかということからご紹介します。この場合投資家というのは証券会社のアナリストを指します。顧客から運用を委託されている立場のアナリスト達がどのような質問をするのかも気になるところです。すなわち、この先の株価の変動を予測するのにどんな情報が必要なのかという情報が得られるのです。

この表が当日の質問内容の一覧です。質問内容を色分けで分類してみましたが、最も多かったのは、黄色の中国の汎用事業について、でした。これは、グループ内の事業で最も大きなセグメントですので当然の質問と思われます。大変丁寧に回答されていると感じました。ただ、日本の他の塗料メーカーで中国全土に汎用事業を展開しているところはないと思われますので、他社にはあまり参考にならない情報ではあります。

その他海外に関する質問としては、新たに一員となったオーストリア、トルコをはじめ今度連結対象となるインドネシアについても質問が出ていました。

これに比べると国内市場については、最後に1件でただけで少し寂しい気がしましたが、グループ全体の事業位置取りや方向性から考えるとやはり中国やオーストラリアの方が重要ということになるのだと思います。個人的にはオーストラリアの市場がそれほど大きいとは思えません。むしろトルコやインドネシアの方がよほど市場は大きく将来性もあると思ってはおりますが・・。

また第4四半期の利益計画や投資計画、来期の見通しについても質問が出ていましたが、これもアナリストとしては当然の質問だと思います。原材料についても質問が出ました。販売価格の半分以上を原材料費が占めている塗料産業ですからこれも当然の質問でしょう。。以上が質問の概要ですが、これらに対してすべて大変丁寧に回答されていたのにはいつもながら感心しました。

ここから先は独断と偏見で回答の中から選んだ「お値打ち情報」です。回答の一部を切り取る形になるので、本意とは異なるところがあるとは思いますが、これはお値打ちだと思った情報をいくつかご紹介します。

原料情勢について 「第 3 四半期の市況は、第 2 四半期の大きな落ち込みからは上がっていますが、当社においては在庫も含めて全体として原材料費は、コスト低減効果も含めて少し下がっているため、粗利は少し増加しています。 第4四半期の市況は、現時点で原材料費率が上がる前提を置いていませんが、 大きく下がる想定もしていません。原材料費率という観点では、個別には多少凸凹があると思いますが、第 3 四半期 は第 2 四半期と比較して原材料費率は少し下がっています。」

コメント(原材料費については第3四半期は、第2四半期より少し下がっており、第4四半期もこのまま横ばいとの見解を示してくれました。なかなかここまで明確に言明してくれない会社が多いと思います。)

投資について 「いずれも長期的なサステナビリティの観点から、 事業の持続可能性、さらには成長性をどのように担保するかが焦点です。 さらにもう 1 点申し上げると、ESG・SDGs を経営の中核に据えると謳う以上、 設備投資はコスト効果に加え、環境への影響も含めたトータルでしっかりと計画 を立てていくべきであり、これをグローバルベースで進めたいと考えています。」

コメント(ESGやSDGsを標榜する会社は多いのですが、ここまで明確に投資をコミットする姿勢は立派だと思います。)

来期の利益目標について 「営業利益 760 億円からのさらなる成長を今日コミットすることはできませんが、760 億円がものすごく高い出発点だとは考えていない点は申し上げます。」

コメント(控え目ながら、自信と意欲が現れた回答と感じました)

トルコについて 「Betek Boya 社は現在無借金であり、稼いだキャッシュを外貨に換え原材料の購入に充てるなど、ヘッジが十分機能しているため、おそらく競合他社よりもリスクは低減していると推察しています。 加えて、原材料の融通など、拡販にかかる NIPSEA との協業が非常に奏功して おり、他社にはないアドバンテージとして、今後もマクロの如何に関わらずシェアは取れると見込んでいます。」

コメント (新しくグループの一員になったトルコのBetek Boyaについて原材料や拡販に関してNIPSEAとの協業が奏功していると述べている。こうした実務で協業ができてこそ、買収が本当に意味を持つ。こうした協業を実現させたNIPSEAの国際協業のノウハウは素晴らしいと思います。)

こうしたQ&Aを通じて感じるのは、この会社は本当に世界のTOP3に追いつき追い越すつもりで体制を整えつつあるということです。今後もこのQ&Aを楽しみにしてい