かんとこうブログ

2022.02.25

世界のTOP3 2021年度(1-12月期)決算 その3

今日はTOP3の最後を飾りAkzo Nobelの決算をご紹介いたします。Akzo Nobelは世界で最初に1兆円企業になった塗料製造メーカーですが、その後はSherwin-WilliamsとPPGに抜かれて、このところずっと3位に甘んじています。他の2社に比べて大きなM&Aもなく、資金的にも余裕があるはずですので次に大きな買収を仕掛けるとしたらAkzo Nobelと言われながら2021年も大きな動きはありませんでした。と前置きはこのくらいにして、2021年第4四半期と通年決算の概要をご紹介します。(詳しくは下記URLからご覧ください。)

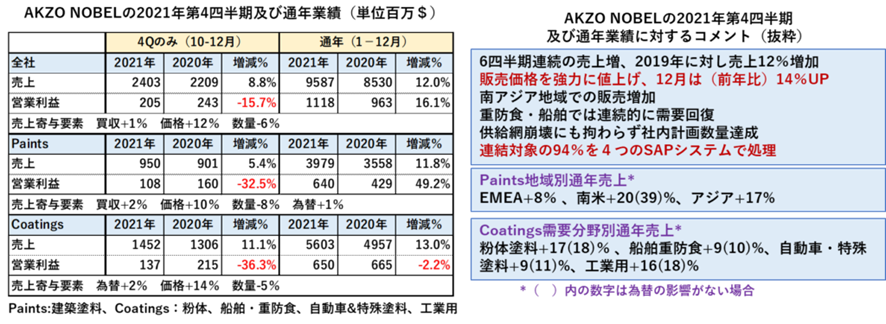

全体として、2021年第4四半期は増収減益、通年としては増収増益でした。これについて左にコメントしていますが、この増収は6四半期連続であり、(コロナ禍前の)2019年よりも12%増加しているとしています。全体の売上は95億8700万€となり、日本円に換算すると1兆2460億円(1€=130円)となります。

部門別では、建築用塗料で構成されるPaintsでは、第4四半期で増収大減益ながら、通年では増収大増益をしっかり確保しました。一方で建築塗料以外の塗料で構成されるCoatingsでは、第4四半期で増収大減益、通年でも増収微減益となりました。

左のコメントで最も注目すべきは、赤字の2項目ではないかと思っています。一つ目は強力な値上げです。12月時点では前年比で14%値上げしているそうです。これは後で資料を紹介します。二つ目は連結対象の94%にあたる業務を4つのSAPシステムで処理しているということです。世界では当たり前になっているのかもしれませんが、日本国内でこの規模でここまでできている会社は少ないのではないかと思っています。

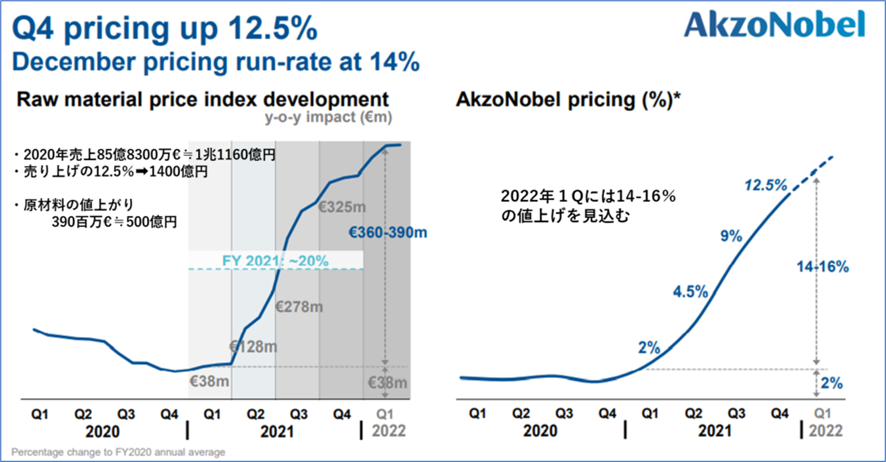

さて値上げの話ですが、資料の中に下図がありました。とても興味深い資料です。

わざわざ並べて載せているので、意図としては原料高騰に見合うだけの値上げはしていますと言いたいのかと思いますが、この両方のグラフ縦軸が釣り合いません。左の原料価格の高騰ですが、2021年における値上がり幅が360-390百万€としています。これを日本円に換算すると500億円程度になります。(1€=130円)

一方で、値上げ幅は第4四半期で前年比12.5%程度となっています。前年の売上金額は約85億€でしたから、日本円換算で約1兆1000億円となり、その12.5%は約1380億円となります。つまり原材料の高騰が500億円しかないのに、塗料価格は1380億円上げましたと言っているよう聞こえてしまいます。これは投資家むけ説明用資料なので、投資家向けにはしっかり稼いでいるとアピールできるとは思いますが、ユーザーに対しては過剰値上げと受け取られないのか心配になります。

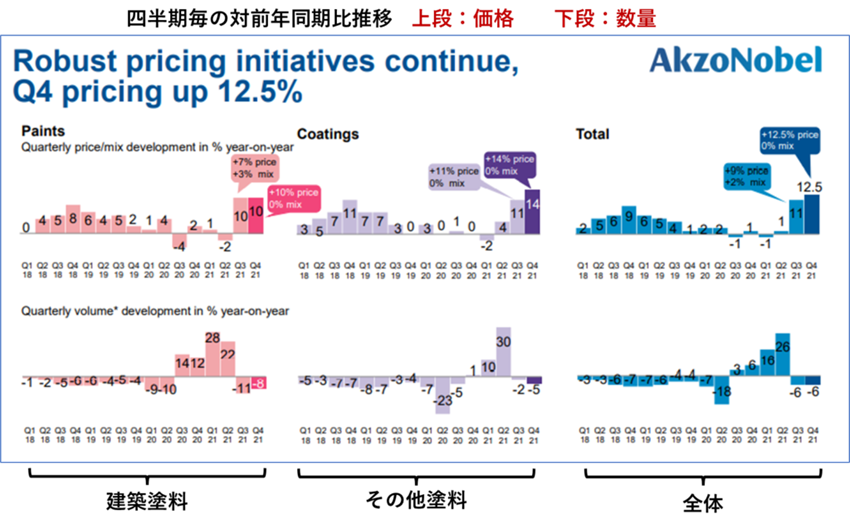

四半期毎対前年比での価格と数量の推移を下図に示します。

上段が価格前年比推移、下段が数量前年比推移、左列が建築塗料、中列が建築以外塗料、右列が全体です。

原材料高騰を受けて、2021年第3四半期以降価格上昇が顕著です。価格上昇の内訳も書かれており、値上げと製品構成変更による価格上昇それぞれの寄与が数字で出ていますが、いわゆる製品価格改定による価格上昇がメインとなっています。上段については一時を除き基本的にプラス側で推移しており、2020年でもマイナス期間が存在するものの通年ではプラスとなっています。

一方数量を見ると、2020年は第2四半期をボトムに落ち込んでおり、対照的に2021年は第2四半期を山として回復している様子を見せており、おそらくこの現象は世界共通と思われます。がしかし、注目すべきは、2020年の谷の深さと2021年の山の高さです。建築塗料は2021年の山の方が大きく、建築以外塗料では2020年の谷と2021年の山がほぼ拮抗しています。すなわち需要分野によってコロナ禍における回復の状況が分野ごとに異なることがこのグラフに現れており、これも世界的に共通することだと思います。

(谷の深さと山の高さから回復度合いを推定する場合に気を付けないといけないことは、谷の深さと山の高さが等しい時には、その時点では、それ以前の水準に戻っていないことです。例を挙げます。谷深さがマイナス10%、翌年の山の高さがプラス10%であったとき、谷の年の前年に対しては99%であり、元の水準には復していないということです。上のコメントはこのことも考慮にいれて考察しています。)

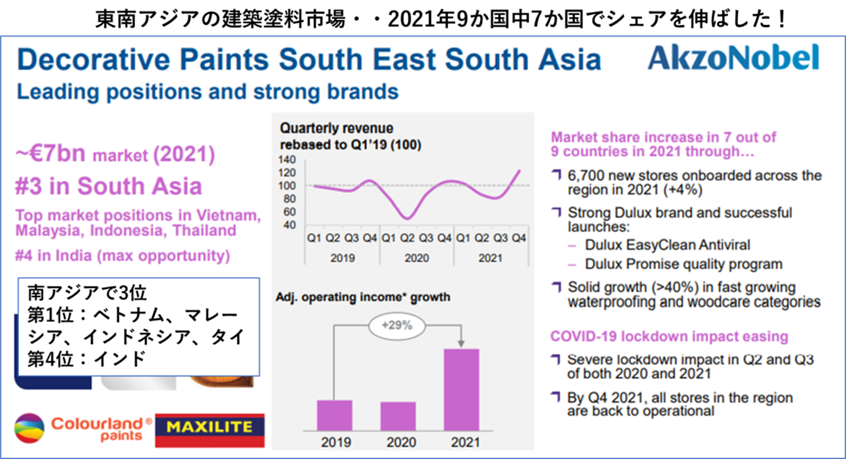

最後に東南アジアの建築市場についての資料をご紹介します。

東南アジアというタイトルにはなっていますが、資料中の記述には南アジアとなってインドを含めて書かれています。主要東南アジア(ベトナム、マレーシア、インドネシア、タイ)でトップ、インドで4位ということだそうですが、タイやインドネシアなどについて異論がないわけではありません。ただし否定するだけの客観的な数字もありませんので同社はそう思っているということにしておきます。ご紹介したかったのは、図中央列の二つのグラフ、上が2019-2021年までの数量推移、下が年間営業利益です。上のグラフをみると、2019年1Qを100として表した数量の推移は決して順調とは行っておらず、2021年の2Q、3Qあたりでは落ち込みすら見られます。にもかかわらず2021年の営業利益は2019年に比べて29%も増加しているということのようです。要因としては6700もの新しい店舗を2021年に展開したことと防水材と木材用の安定した成長が挙げられています。言うまでもなく、(東)南アジアは世界の中でも最も成長が期待できる市場の一つではありますが、コロナ禍においてもしっかり利益を伸ばしているには立派だと思いました。

以上でTOP3の決算のご紹介を終わります。来年の見通しを述べるには時期尚早ですが、日本ペイントがすでに2022年の売上を1兆2000億円と発表しています。Akzo Nobelはこのところ大きく売り上げを伸ばせずに来ていますので、このままいくと「TOP3」だった世界のトップが「TOP4」となり、それも「2(Sherwin-Williams, PPG)+2(AKZO NOBEL、日本ペイント)」になる可能性が大と想像しています。またM&Aの状況如何では、日本ペイントがAKZO NOBELを上回ることも十分あり得るのではないかと個人的には思っています。