かんとこうブログ

2023.05.08

三社三様・・世界のトップメーカー2023年1~3月の決算

Sherwin Williams、PPG、AkzoNobel 3社の2023年1月~3月の決算をご紹介します。これまで続いた原料高騰が一段落し、製品値上が継続して行われた結果、売上は微増、営業利益は大幅増益という決算になっています。各需要分野別の動向、予測と併せご紹介したいと思います。ご紹介する会社の順番は売上金額順です。

https://s2.q4cdn.com/918177852/files/doc_financials/2023/q1/SHW-1Q-2023-Earnings-Slides-vFINAL.pdf

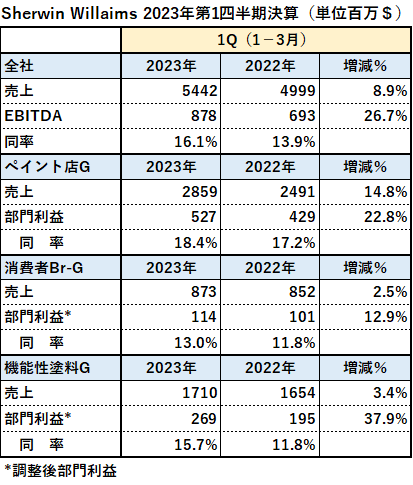

Sherwin Williamsは増収増益でした。同社が他の2社と異なっているのは、売上の過半数をペイントストアグループと呼ばれる直営店が占めている点です。アメリカ国内に3000店舗、アメリカ以外の南北アメリカに1000店舗合計4000店舗と言われる直営店は、これまでアメリカグループと呼ばれていましたが、今回からペイントストアグループに名称が変わりました。

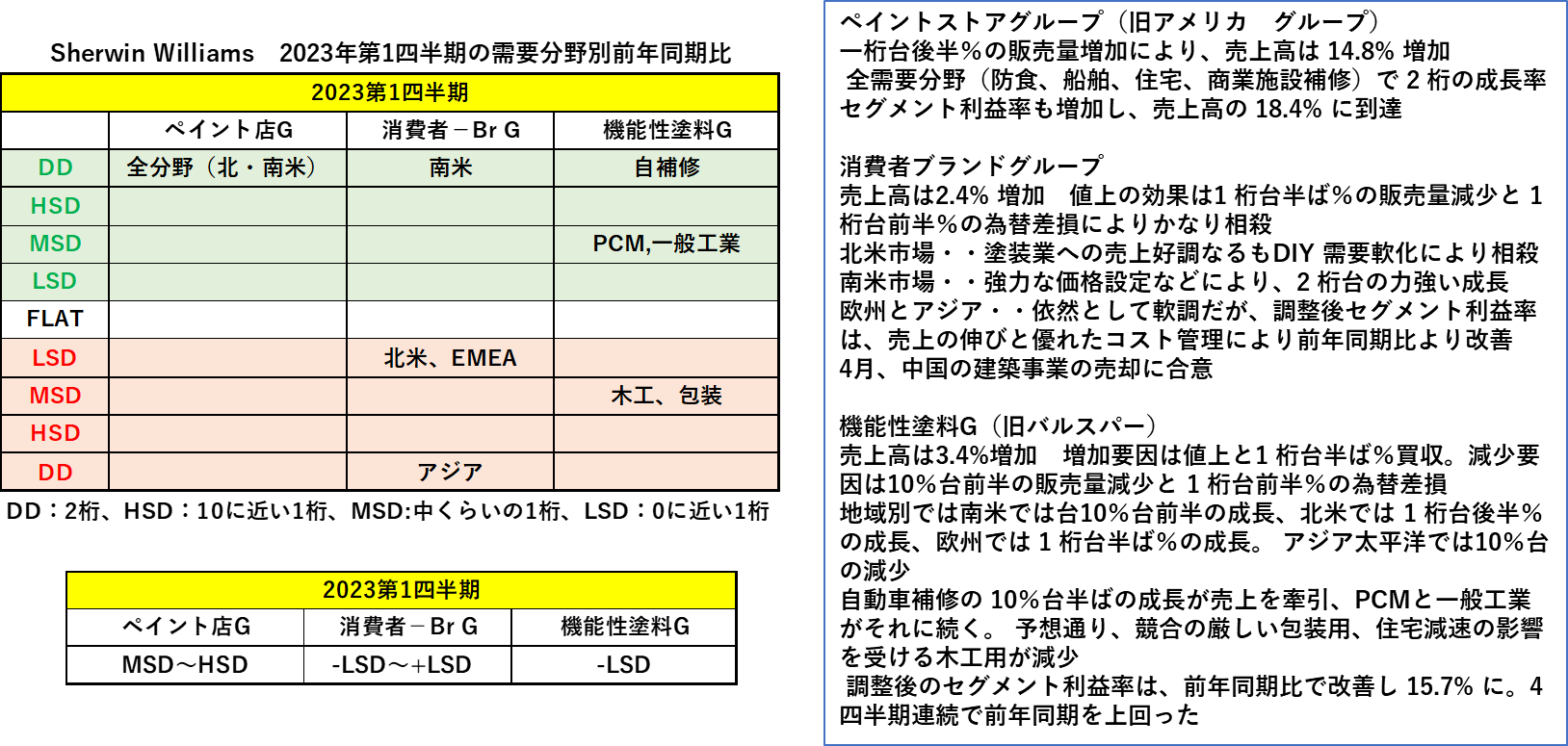

この直営店は大変に強力で、この第1四半期においても数量増を記録し、売上も二桁増となりました。今回ご紹介する3社のすべてのセグメントの中で、数量増はこのペイントストアグループだけでした。それぞれの需要分野別売上の前年同期比とそれについてのコメントを下表にご紹介します。

興味深いのは、直営店は絶好調なのに、一方で同じ汎用品の消費者用ブランドグループにおいては北米で売上を落としていることです。ブランド力の差は大きいようです。この消費者用ブランドグループのアジアが二桁減になっていますが、これには中国における建築塗料事業をAkzoNobelに売却したことの影響もあるのかもしれません。

また、旧バルスパーの工業用分野では、好調なのが自動車補修用、まずまずがPCM用と一般工業用で、減収となったのが包装資材用と木工用となっています。地域的にはアジア太平洋地域が二桁減収でした。

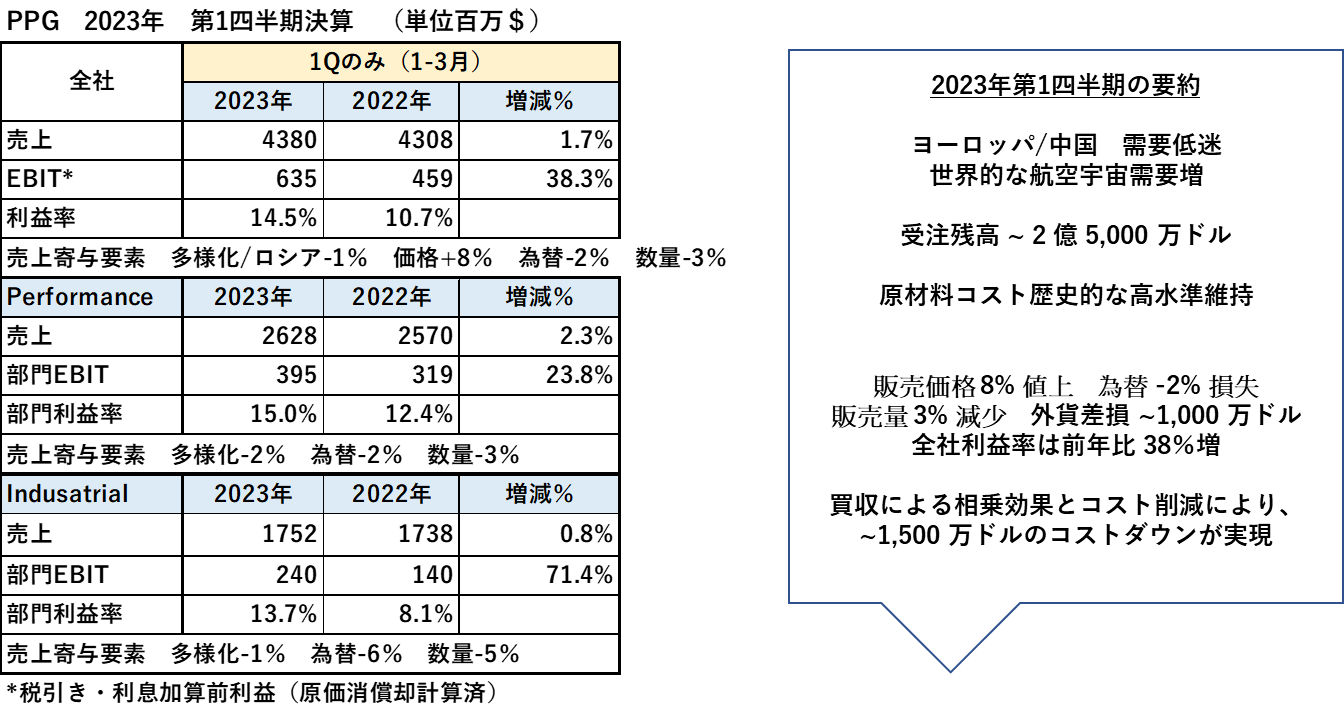

続いてPPGです。

PPGは微増収大増益となりました。売上寄与要素については、価格+8%、数量-3%、為替-2%、買収その他-1%で合計すると+2%の増収となりました。一方EBIT(税引前、利息算入前原価償却算入済利益)では前年同期比38%増加で大増益となりました。特に工業用分野での利益改善の数値が大きくなっています。この背景として、原材料価格の高騰が一段落していること、製品値上が継続して行われていること、コスト削減施策が進められていることなどが挙げられると思います。

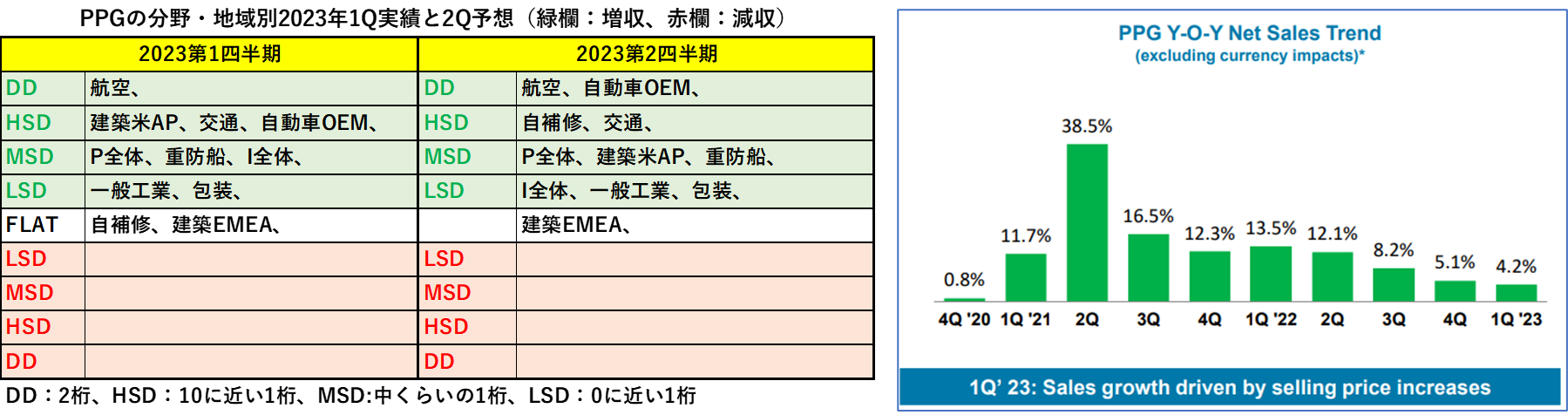

各需要分野別売上前年同期比の第1四半期実績と第2四半期予測、および各四半期毎の正味売上(為替除く)の前年同期比推移を下図に示します。

需要分野別の前年同期比では、すべてプラス側に位置しています。一方数量は先に述べているように減少していますので、価格値上によって売り上げがプラスに転じている分野が多いと推測できます。一方右図の四半期毎の正味売上前年同期比においては、2020年のコロナ禍初年度の落ち込みから順調に回復してきていることを示していますが、少なくともこの1年でみると、2022年第2四半期の工業用セグメント以外はすべて数量の前年比がすべてマイナスでしたので、やはり製品値上によって売上金額がプラス化しているということがわかります。このまま数量が減り続けるのか?が心配なところです。

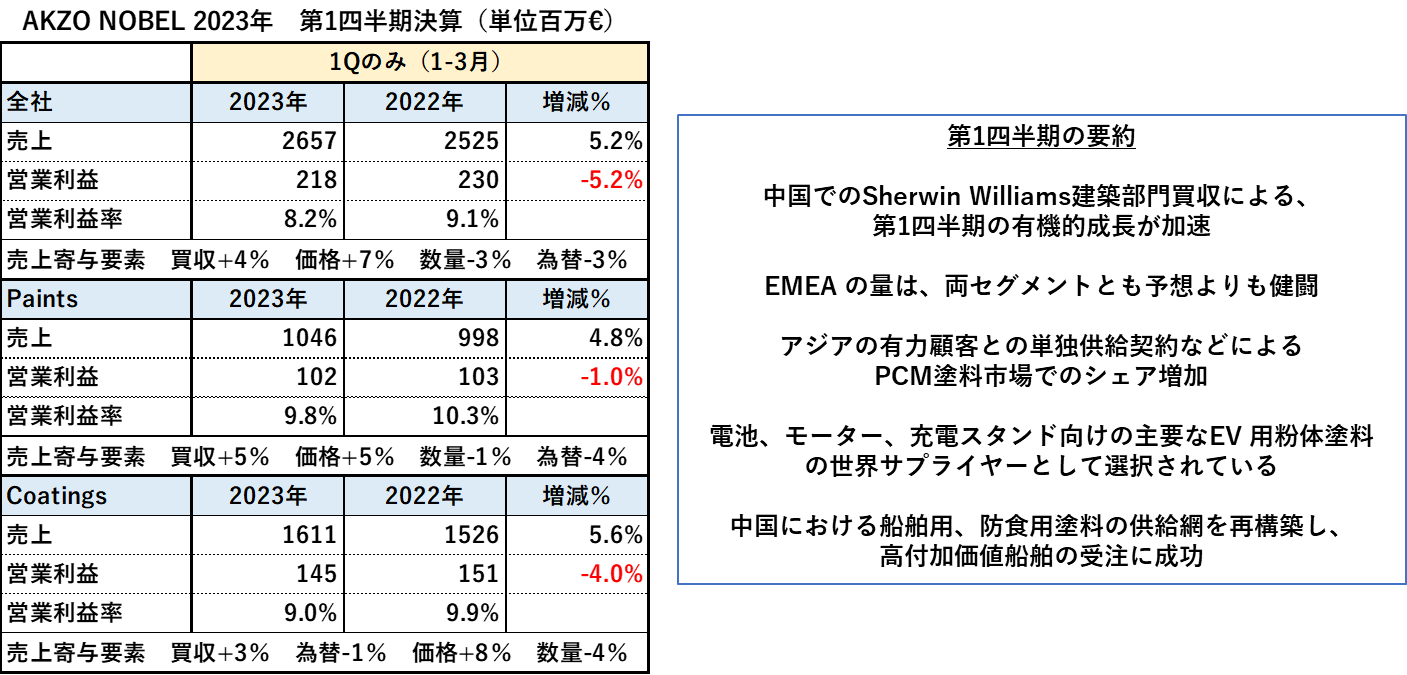

最後にAkzoNobelです。

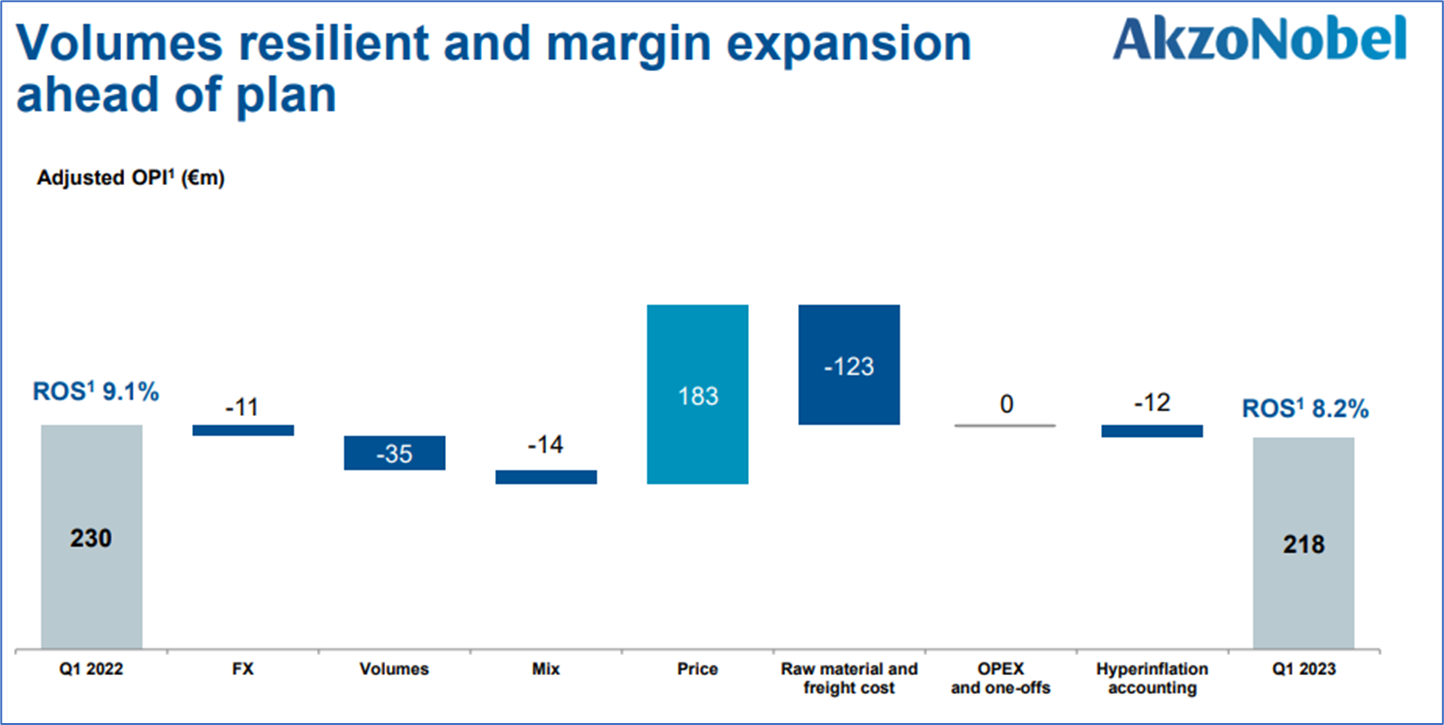

AkzoNobelは、前2社とは異なり、微増収微減益となりました。売上寄与要素でみると、価格+7%、数量-3%、為替-3%、買収+4%で合計すると+5%増収になります。しかしながら営業利益については前年比がマイナスとなりました。この理由は以下の図で説明されています。

営業利益段階の変動要因は、プラス側が価格値上183(百万€:以下同じ)だけで、マイナス側が原料費(運賃含む)123、数量減少35,製品構成14,為替11,インフレ影響12の合計195となりトータルで-12となったと説明されています。利幅減少の主役は原料価格高騰ですが、数量減の影響も小さくないものがあります。PPGでも数量減少が続いていると書きましたが、AkzoNobelもこの1年間継続して数量が減少しつづけており、その減少幅はPPGを上回るものとなっています。

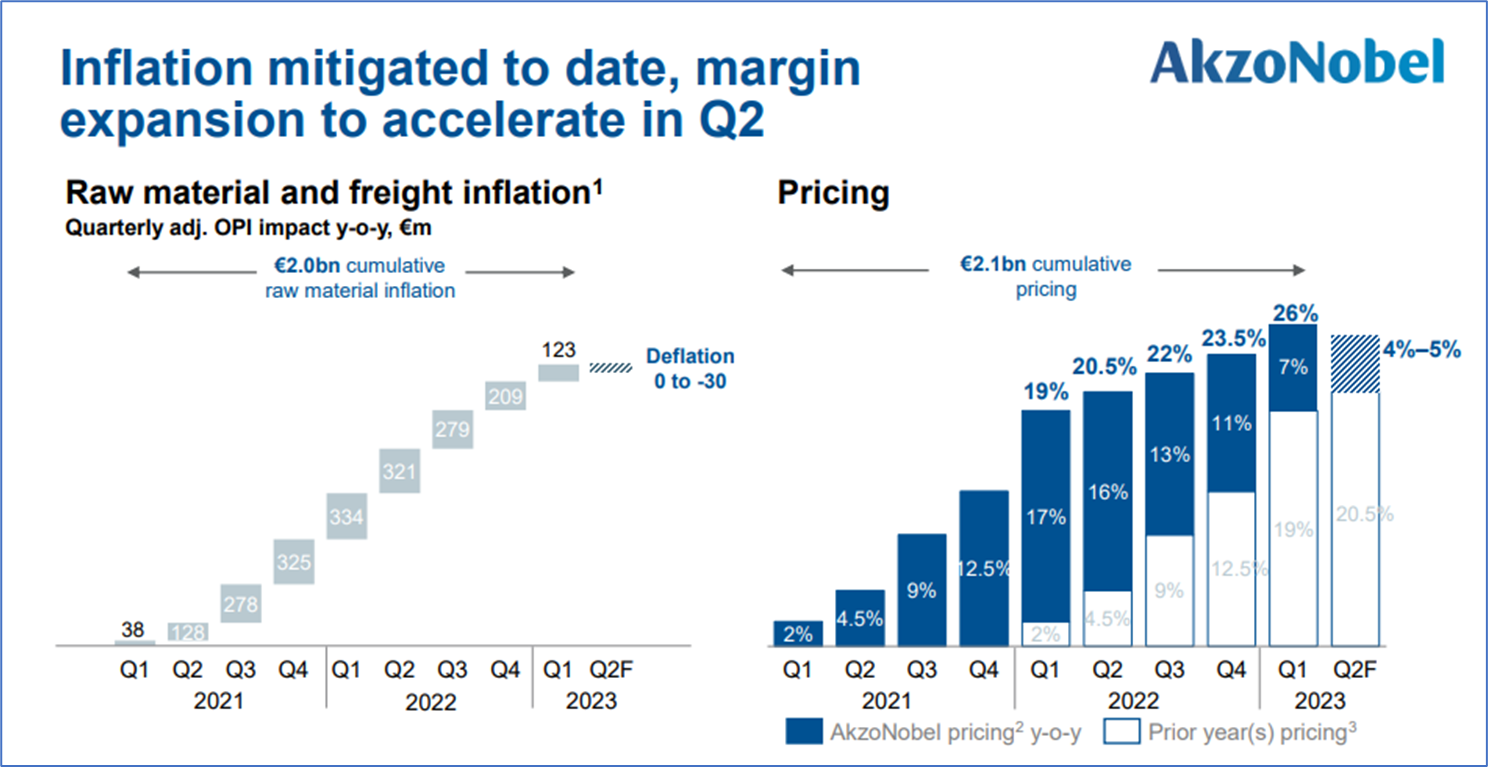

結果として、営業利益段階で前年比マイナスとなったわけですが、一方でAkzoNobelは、原料価格に対する製品値上に関しては充分に価格転嫁しているという主張を続けています。

左が原料価格の高騰で、2021年の第1四半期から累積で20億€高騰したとしています。その一方で製品価格は原料高騰に見合う分を値上げしており、2021年1月以降21億€を値上げしたと書いています。この両方の金額は釣り合う金額ですので、原料高騰分はしっかりと価格に転嫁できていると言えます。であるにも拘わらず減益であるということは、数量減、為替差損等の影響であるとも考えられます。

以上世界のトップ企業の第1四半期(1~3月)の決算をご紹介しました。三社三様の決算ではありますが、Sherwin Williamsの直営店を除き、数量が減少し続けているのが大変気になります。日本でもこのところ数量は前年同月比をほぼ下回り続けており、製品価格の上昇により売上金額が前年同期比を上回る状況が続いています。原材料の高騰も一段落してきていますので、製品価格の前年比が落ち着いた時に、果たして数量が回復するのかどうかが大変に心配されます。

今後の長期展望で言えば、環境問題、とりわけ二酸化炭素排出量削減の必要性から、主として工業用塗装分野で塗料の使用量を削減しようとする動きが強まるのではないかと予想しています。塗料業界としてこうした使用量削減の動きにどう対処していくのかを考えるべき時に来ていると思います。