かんとこうブログ

2023.05.15

上場塗料会社2023年3月期決算速報・・増収減益基調なれど諸事情で二極化

先週金曜日までに、国内の塗料上場会社の多くが2023年3月期の決算を発表しました。日本ペイントホールディングスと神東塗料は未発表ですが、残りの上場企業の決算について速報でお知らせします。

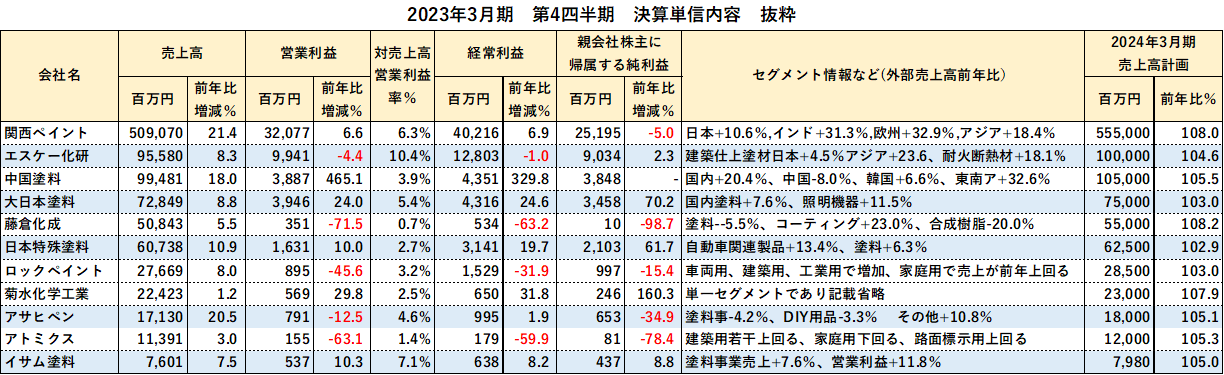

各社の決算概要を下表に示します。

上記11社は前年度比ですべて増益でしたが、営業利益については前年比が増加と減少に二分しています。また、対売上高営業利益率も、会社によってかなり差があります。このことは下図においてより明確にわかります。

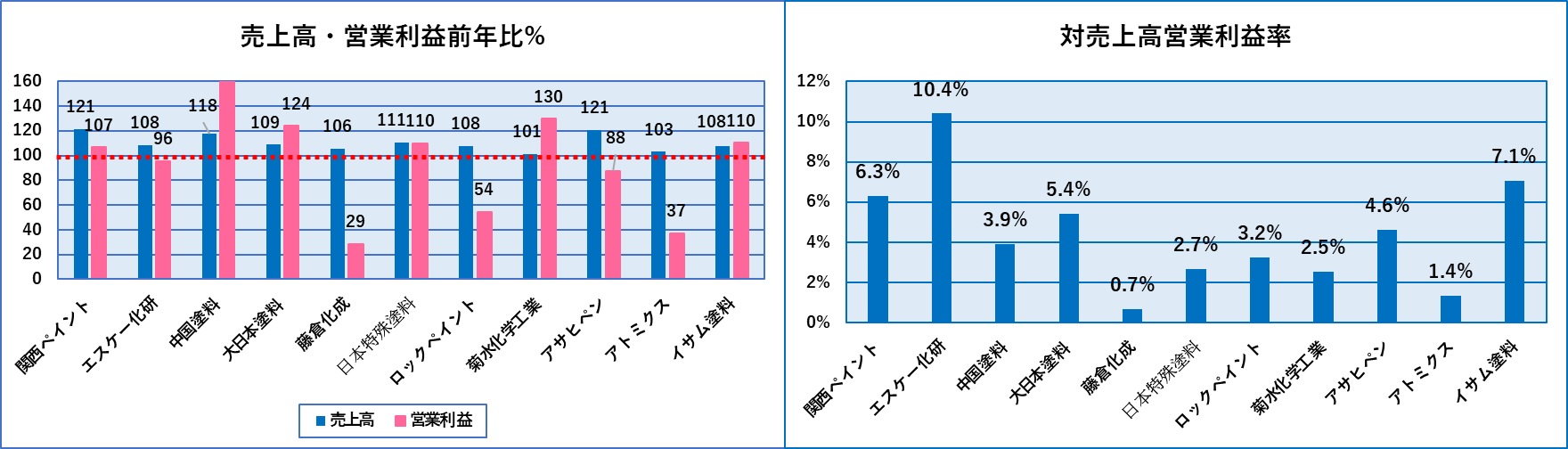

左図が売上高と営業利益の前年比、右図が対売上高営業利益率です。売上高前年度比はいずれも増収ですが、営業利益前年度比は一見二極化に見えます。それぞれの会社のセグメント状況を詳しく見ていくと(国内)塗料事業は増収減益基調になっているところが多く、営業利益が前年比増の場合には、塗料事業以外もしくは海外事業でそれを補填している場合が多いようです。売上高前年比が増加で、営業利益前年比が増加と減少に二分しているということは、それぞれの会社の対売上高営業利益率もかなり差があることになります。(右図参照)

売上高と営業利益の前年度比をマトリックスにして下図に示します。売上高の増減によって左右方向の位置が、営業利益の増減により上下方向の位置が決まります。

どうしてこのように差がついているのかは、個々の会社のセグメント状況からある程度推測することができますので、一社ずつ見ていきたいと思います。

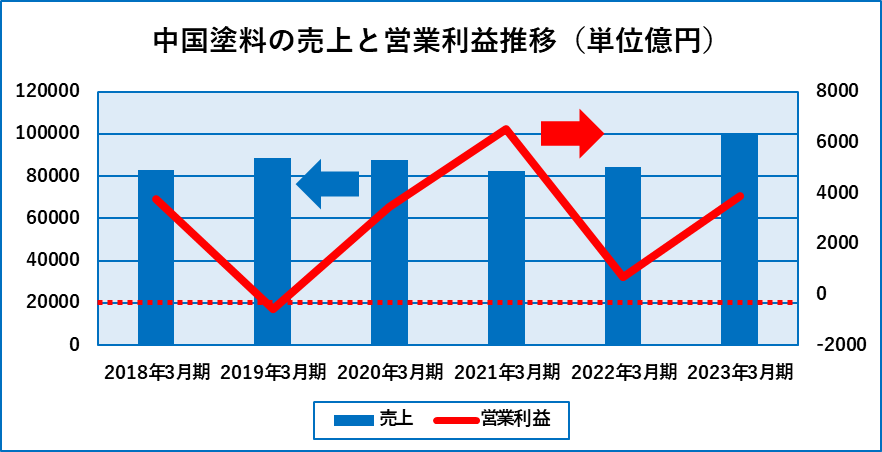

まず営業利益が突出して増加した中国塗料からです。実は中国塗料は営業利益額が年ごとに大きく変動してきた会社です。下図に2018年3月期から2023年月期までの売上高と営業利益の推移を示します。売上高は大きく増減しませんが、営業利益は2019年3月期と2022年3月期に大きく減少しています。2023年3月期のセグメント情報を見ると、日本と韓国で赤字幅が大幅減少し、中国では赤字から黒字に転換、東南アジアでは大幅に利益が増加であり、世界全域で利益が改善されたことがわかります。前年の低利益状態から利益が改善された背景には、もちろん企業努力もあるでしょうが、船舶用塗料、特に新造船用塗料商売の特殊性、海上コンテナー市況の変動の激しさなどがあるものと思われます。

続いて増収幅の大きかった大日本塗料ですが、実は国内塗料事業の営業利益は前年比が微減でした。これを補って大幅増益に転化させたのは照明機器事業でありセグメント営業利益が前年度の223%にも達しています。同様に日本特殊塗料も塗料事業の営業利益が5億円ほど減少しました。これを補ったのが吸遮音材などの自動車関連製品でセグメント営業利益は前年度から58%増加し、全社の営業利益前年比を10%増まで押し上げました。

一方、関西ペイントは少し状況が異なります。営業利益の前年度比増減は国内+17.9%,インド+49.2%,欧州-72.2%,アジア+3.3%、アフリカ+55%であり、欧州を除き各地で増益を達成しています。またイサム塗料も前年度比増益を達成していますが、同社は国内塗料事業がその売り上げの多くを占めていますので、そこで見事に増益を達成しているものと思われます。

また営業利益前年比が減少となった会社の中から、エスケー化研と藤倉化成のセグメント情報から判ることをご紹介します。エスケー化研では、営業利益前年比で建築仕上塗材セグメントが-5.9% 耐火断熱材セグメントが+38.7%でした。建築仕上げ材(建築塗料)の減益を耐火断熱材の増益である程補っている形です。一方藤倉化成では、営業利益前年比で塗料(建築塗料など)が-59.8%、コーティング(プラスチック用など)が-11.6%、合成樹脂が赤字幅2倍という状況で主要セグメントすべてで営業利益前年比が減少となりました。

ここまでで触れていない会社についてはセグメント毎の営業利益に関して数値情報がありませんのでコメントは割愛させていただきます。いずれにせよ、各社とも2023年3月期においては、原材料はじめ諸費用高騰の中で利益確保に苦しんだことは疑いがありません。増収減益基調の背景には、単なる原材料費の高騰だけでなく、このところ続いている塗料出荷数量の減少傾向が存在しており、はたして数量が増加に転じるのかどうかが大いに気になるところです。

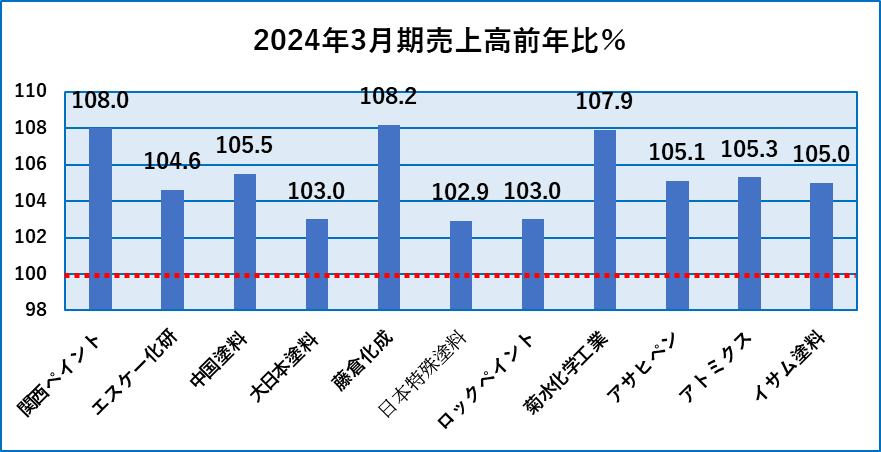

最後に各社から発表されている2024年3月期の売上高の前年比のグラフを示して速報を終わりたいと思います。

各社とも前年比で103~108%となっています。各社揃って増収増益となることを祈ります。なお日本ペイントホールディングスについては今週の発表後にご紹介する予定です。