かんとこうブログ

2023.08.14

驚異的な増益・・日本ペイントホールディングス第2四半期決算発表

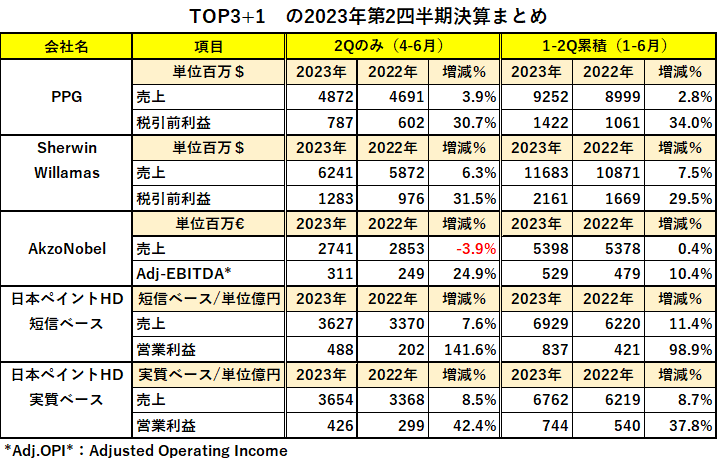

8月10日に日本ペイントホールディングスの2023年度第2四半期決算が発表になりました。同社はいつも短信ベースと実質ベースの2種類の数字を提供しています。短信ベースはいわゆる連結対象全社の決算数字であり、実質ベースはそこから買収などの特殊要因を除いた決算数字で、実質的な企業活動の状況を見えやすくするためのにあえて提示されているものです。その概要を一覧表で示します。とにかく短信ベースでは営業利益の前年比が、第2四半期141.6%増、第1.第2四半期累計で98.9%とすさまじい増益ぶりとなっています。

実質ベースでは主要セグメントである、日本、中国、Dulux Group、アメリカの売上と営業利益も表にしてあります。これだけでは数字の羅列になるのでグラフ化したもので説明します。(下図)

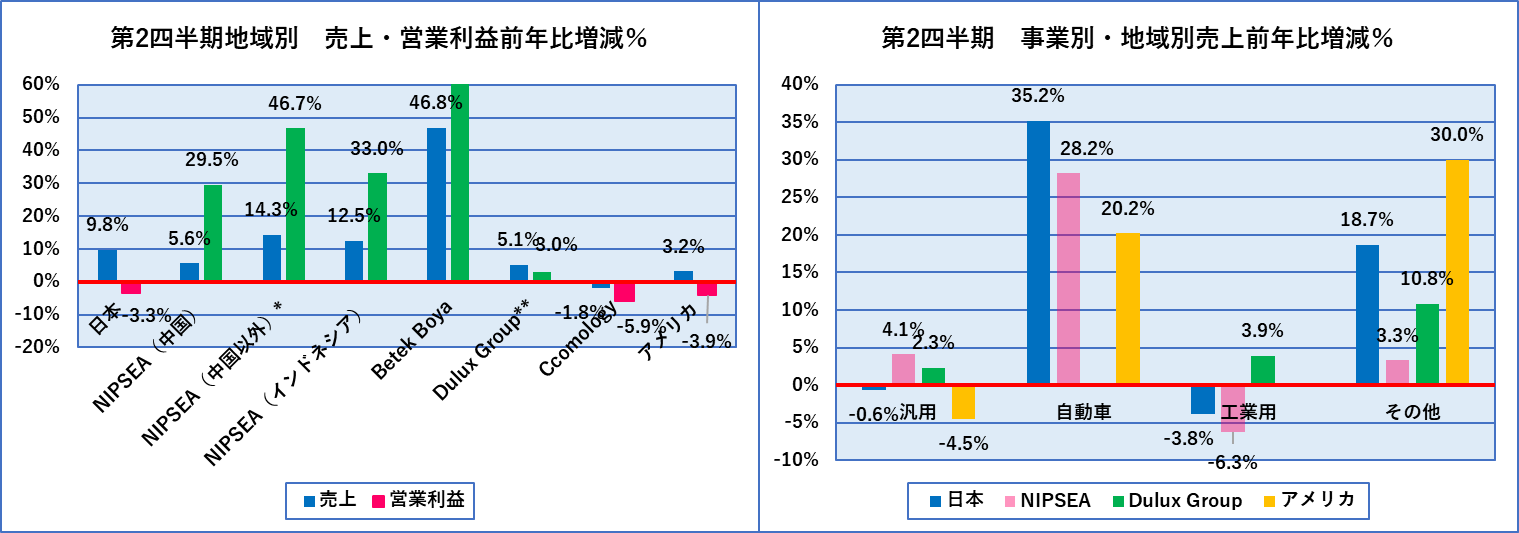

左図は地域別の売上と営業利益の前年比増減%です。今四半期の超大増益の原動力はNIPSEA(中国、中国以外、インドネシア)とBetel Boyaであることがわかります。日本、Cromology、アメリカは前年比営業利益がマイナスになっています。

また右図の需要分野別では、需要分野別、地域別の売上金額の前年比を示していますが、自動車の売上前年比が各地域とも目覚ましく高くなっており、その他分野とともに今回の大幅増益の原動力であることがわかります。

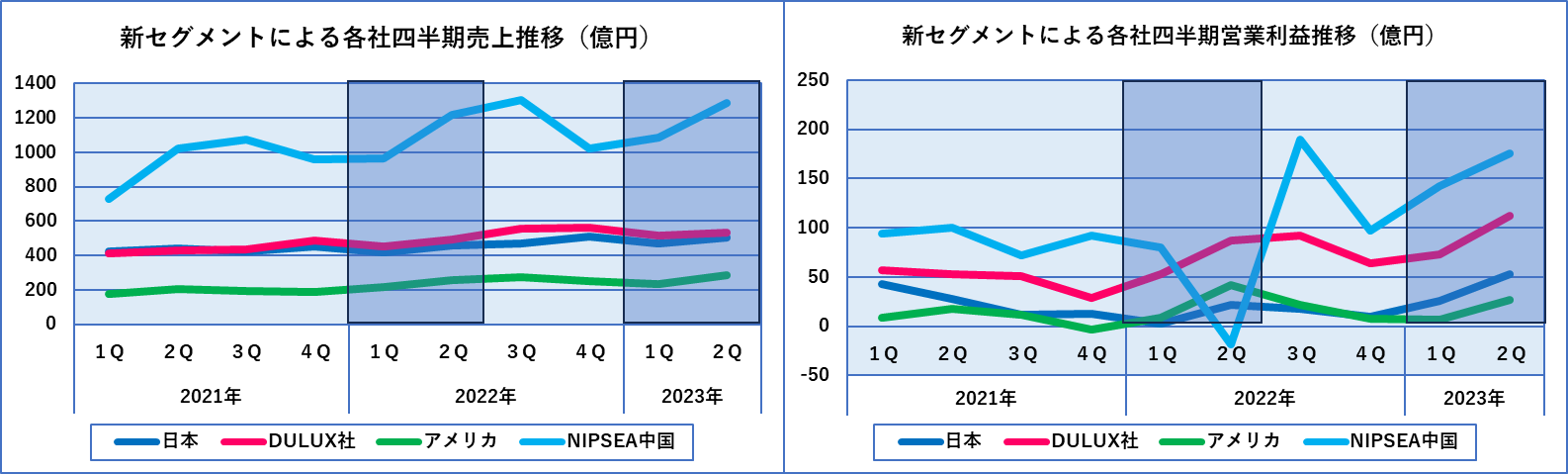

これらの数値はあくまで前年比ですので、前年同期がどういう時期であったかを参考までに見ておきたいと思いますが、下図は各地域の四半期売上高の推移をしめしています。(組織変更などがあり、2021年以降は新セグメントの数値が記載されていますので、2021年以降の新セグメントでの推移を示してあります)

今回の決算発表における前年比は、青く色づけをした部分どうしの比較になるわけですが、全般的に2022年の第1第2四半期は2022の後半に比べて売上が低迷しており、とりわけ中国では第1四半期の低迷が大きい状態でした。(左図)

さらに営業利益(右図)では、2022年第2四半期において中国はマイナスに転じており、これが今回の増益幅を一層大きくした要因であることがわかります。今回の大躍進の要因の一つには昨年の中国市場では低迷があるということです。

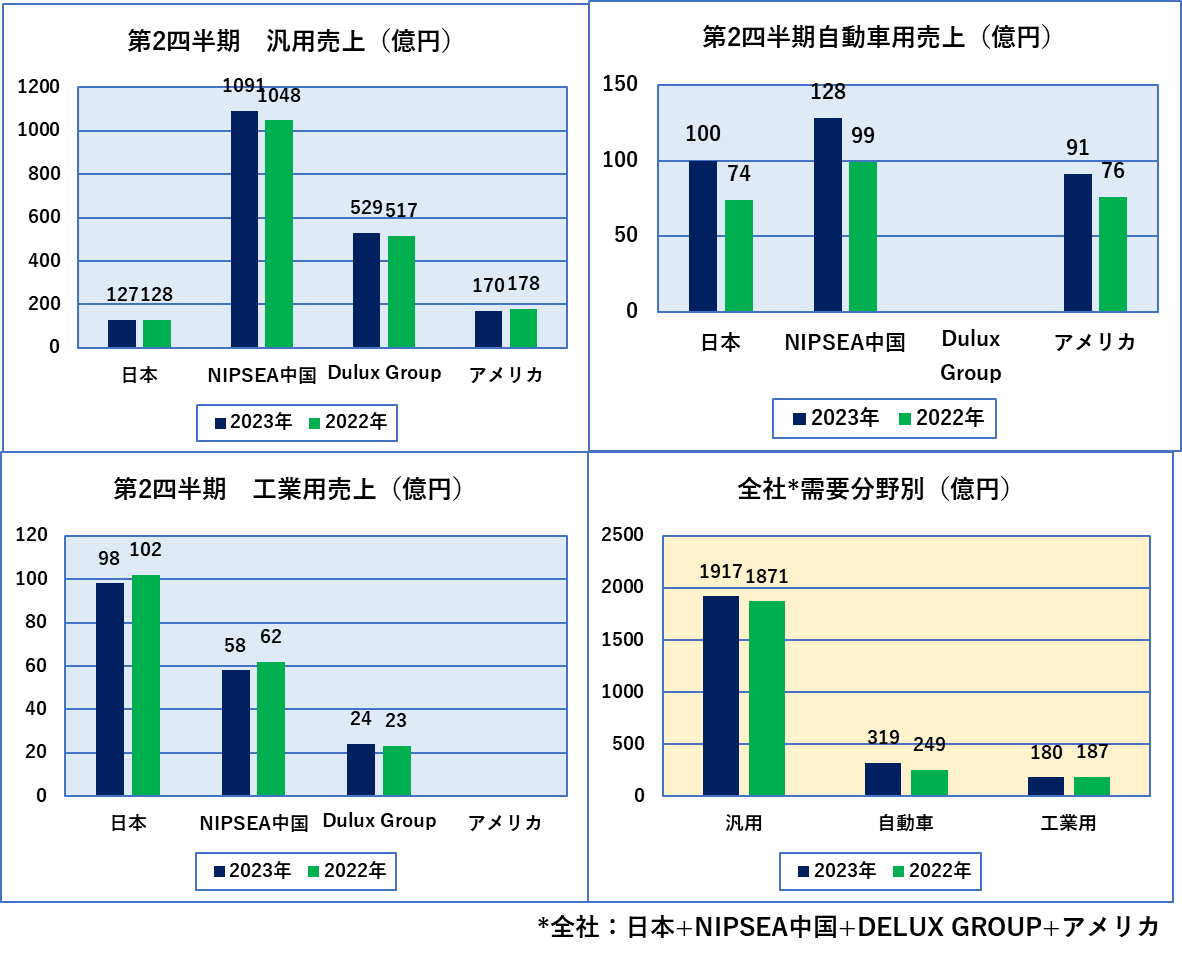

地域別には営業利益の数字が載っているのでここまでわかるのですが、需要分野別となると地域別の営業利益の数字がわかりませんので、売上数字の比較になります。日本、中国、Dulux Group、アメリカの4地域での需要分野別の売上についての前年同期との対比を下図に示します。まず第2四半期です。

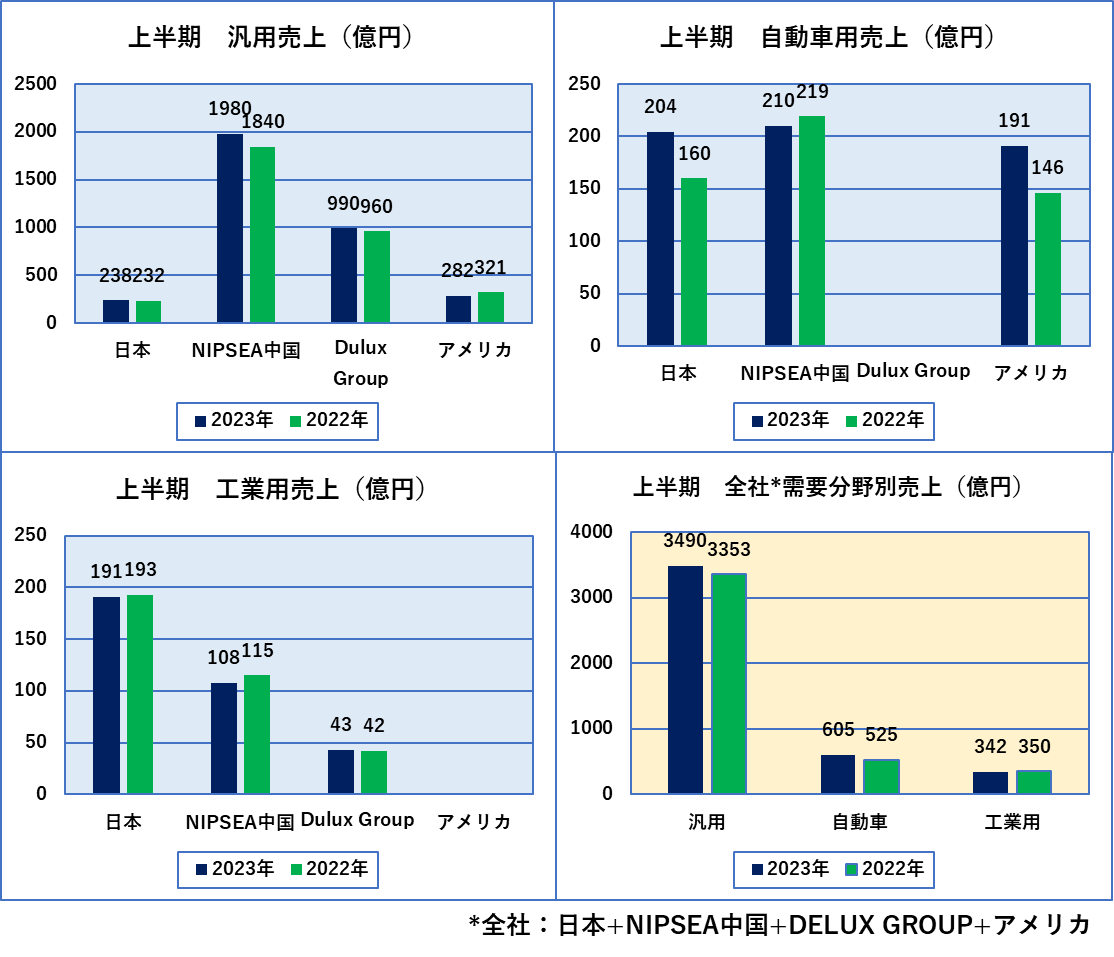

汎用は微増基調でアメリカは微減、自動車用は3地域とも大幅増、工業用は微減基調でアメリカが微増、全体ではこれを反映して、汎用微増、自動車大幅増、工業用微減となっています。続いて第1第2四半期合計(上半期)です。

基本的には上の第2四半期とかわりません。汎用増、自動車用は大幅増、工業用微減となっています。この動向はTOP3における傾向とも一致すると思われます。

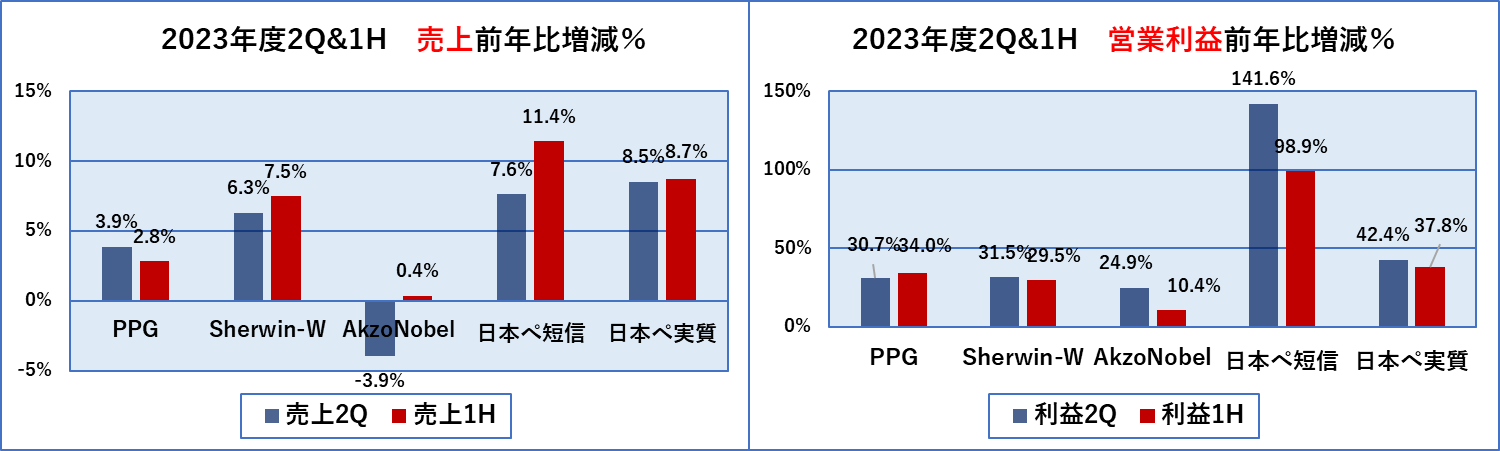

最後にTOP3と一緒に一覧表にしてみました。

通貨も利益の形態も統一していませんので、単に並べてみただけの表ですが、それでもわかることはあります。それは日本ペイントホールディングの売上、利益の前年比がTOP3よりも大きいということです。

日本ペイントホールディングスの場合、あえて短信ベースと実質ベースを両方のせていますが、実質ベースで比較しても売上、営業利益とも前年比の増加率がTOP3を凌駕しています。このままの延長線で年度末を予想すると、やはり今年度も日本ペイントホールディングスがAkzoNobelに追いつくのは難しそうですが、着実に差は縮まっていくのではないでしょうか?