かんとこうブログ

2023.10.27

三社三様なれど増益の勢いにかげり?・・世界のTOP3の2023年第3四半期決算

10月中旬から海外の企業の2023年第3四半期決算発表がありました。全般的に前年比で増益傾向ではあるのですが、第1、第2四半期に比べると勢いがなくなってきていると感じました。それでは順番に決算の概略を見てきたいと思います。

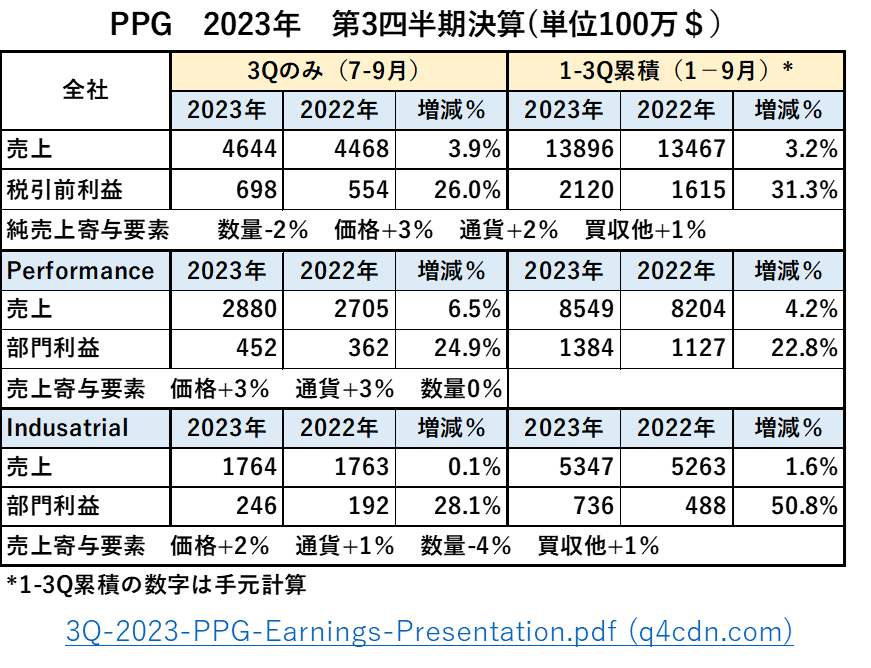

PPGは一言で言えば微増収大増益でした。増収分の内訳は価格が+3%、通貨(為替)が+2%、買収と多角化が+1%、数量が-2%でした。

税引き前利益では、第2四半期が前年比+30.7%、1-2期累積で+34.0%であったのに対し、第3四半期では+26.0%、1-3期累積で31.3%と少しずつ減少しました。

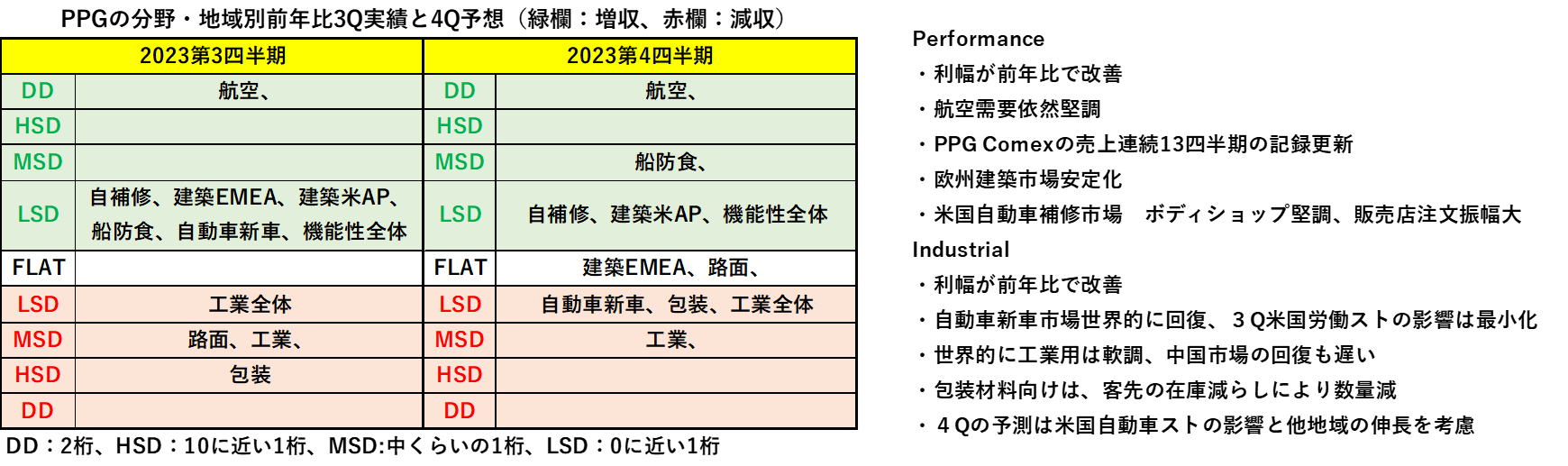

部門別では、第2四半期と比較して機能性コーティング部門が増収幅増(+3.8%➡+6.5%)、増益幅増(+20.4%➡+24.9%)であったのに対し、工業用塗料部門が増収幅減(+3.9%➡+0.1%)、増益幅減(+60.3%➡+28.1%)と工業用部門の減速ぶりが目立ちました。これを反映して各需要分野別の収益予想も第2四半期から第3四半期、そして第4四半期と低下傾向にあります。(下図)

続いてSherwin-Williamsです。

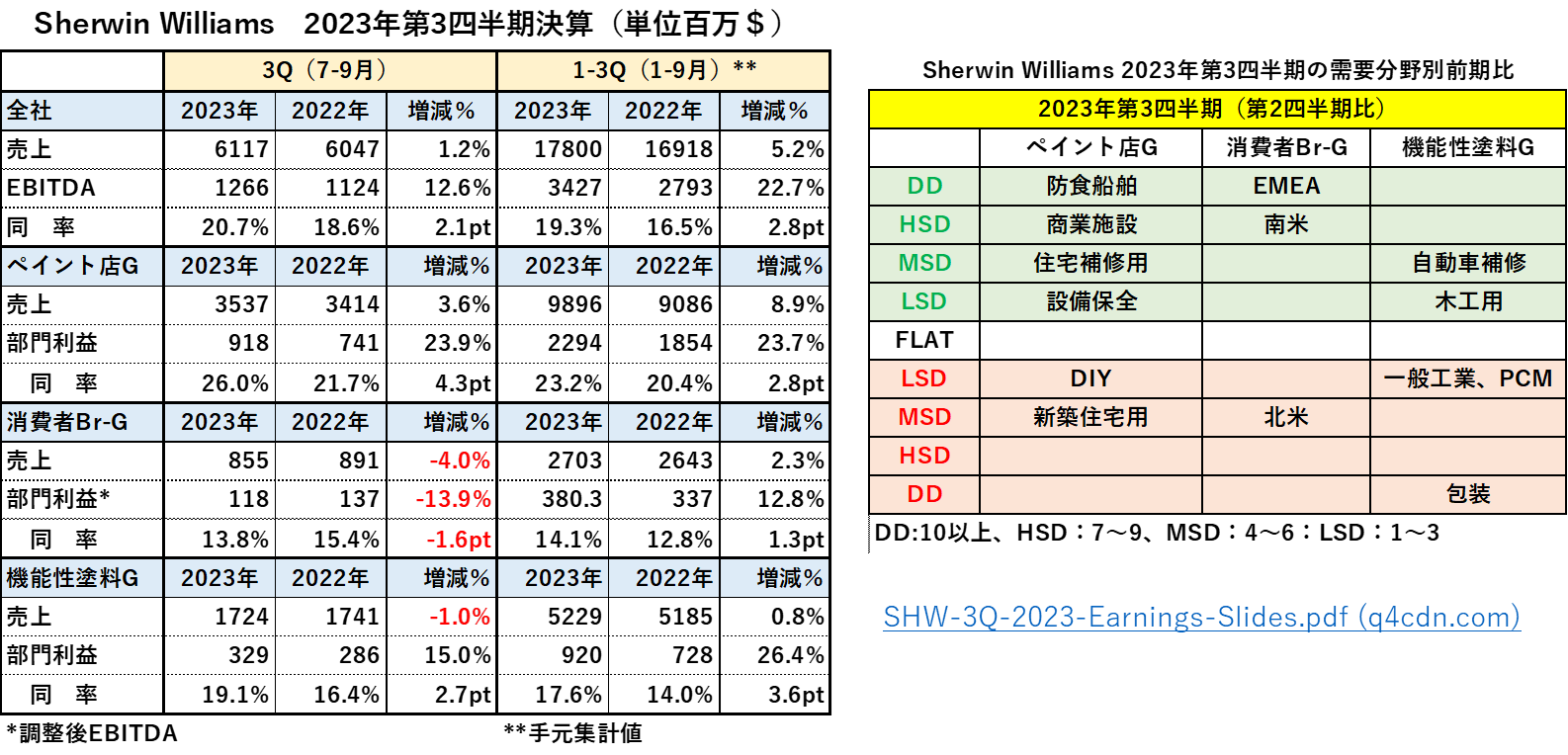

Sherwin-Williamsの強みはなんと言っても、南北アメリカに4000店存在する直営店のペイントショップグループ(旧アメリカグループ)の存在であり、全社売上の売り上げと利益の過半数を誇りコロナ禍でも前年比を簡単には売上を落としませんでした。

Sherwin-Williams全社では、前年比で微増収中幅増益となりました。第2四半期と比べると、増収幅減(+6.3%➡+1.2%)、増益幅減(+31.5%➡+12.6%)と増収増益ながら大幅に減速しています。部門別でみてもペイント店Gでさえ、増収幅減(+10.0%➡+3.6%)、増益幅微減(+24.1%➡+23.9%)となり、これまでも苦戦が続いた消費者ブランドGでは減収減益となりました。また工業用の機能性塗料G(旧バルスパー)も微減収増益となり、増益幅も第2四半期の+30.4%から+15.0%へと半減しました。

需要分野別(右表)では、新築、DIY、北米の消費者ブランド、PCM、包装用の売上が第2四半期よりも落ち込んだようです。

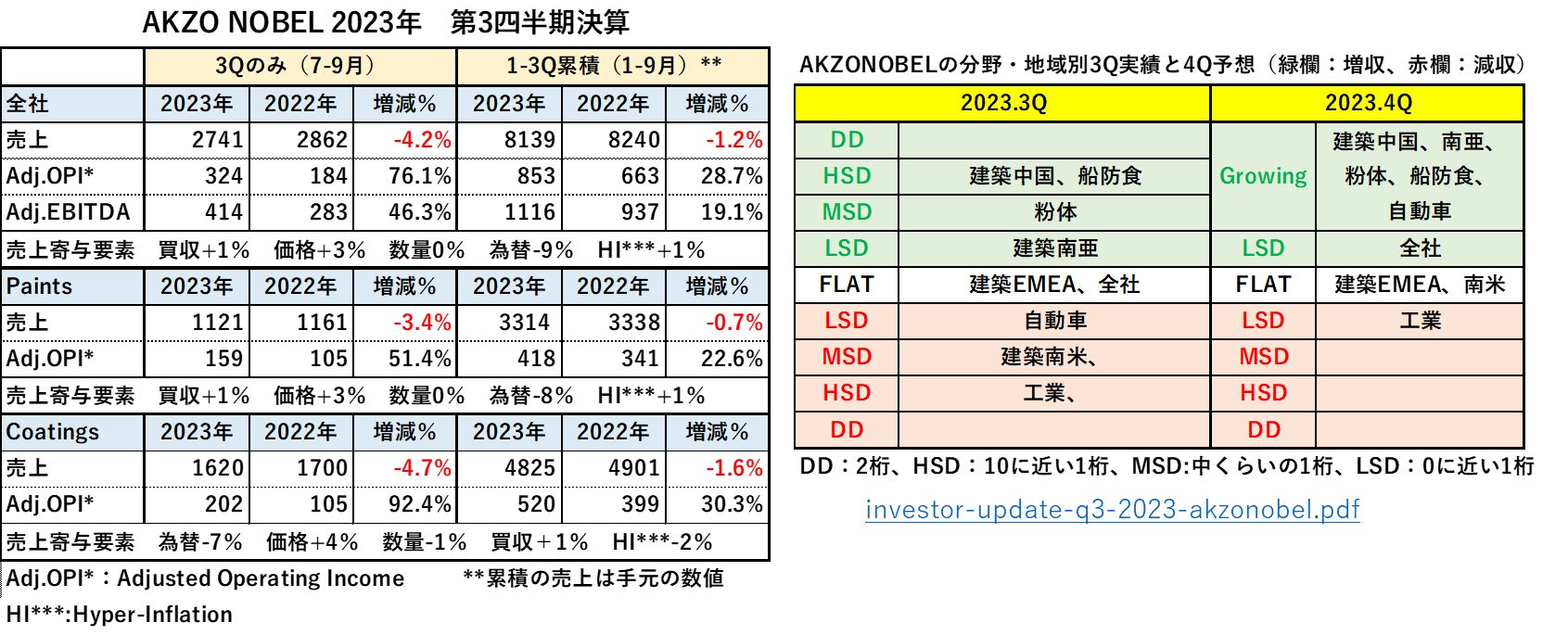

最後にAkzoNobelです。AkzoNobelは全社トータルも部門別もすべて減収増益となりました。AkzoNobelは第2四半期も減収増益でしたので2期連続の減収増益で、累積でも減収増益となりました。

売上増減の内訳は価格が+3%、為替が-9%、買収が+1%、数量が0%、ハイパーインフレが+1%であり、為替が大きく足を引っ張っていることがわかります。この為替の影響は全社的なもので、建築塗料部門でも工業用部門でもそれぞれ-8%、-7%と大きく足を引っ張っています。為替のマイナスがなければ小幅な増収になっていたことになります。この為替の影響についても第2四半期から変わっていません。

一方で、利益についてみると第3四半期はとんでもない大幅増になっており、第2四半期からみても全社で+24.9%➡+76.1%、建築塗料部門で+18.0%➡+51.4%、工業用塗料部門で21.0%➡92.4%となっています。この大幅増益は前年度の不振の裏返しともみられます。

需要分野別の第3四半期実績と第4四半期予測(右表)では、第3四半期に比べて第4四半期は売り上げの改善が見込まれるとしているようです。

まだ各社とも速報という形のプレゼン資料ですが、目を引いたのがAkzoNobelのサプライチェーン統合による価値の創造で、2024年から2027年までの4年をかけて、コストダウン1.8~2.0€,業務効率向上0.5~0.7億€、合計で2.5億€の利益改善を行う計画を発表したことです。今日はこの内容について触れるには時間が足りませんでしたので、来週ご紹介することにしたいと思います。2.5億€は約400億円になりますので大幅な利益改善です。

世界のTOP3社、AkzoNobelは大幅増益ながら減収、PPGとSherwin-Williamsは微増収増益ながら増益幅減と基本的には第2四半期までの流れを引き継ぎながら、年初以来の勢いは減速してきた印象をうけました。