かんとこうブログ

2024.12.11

税収弾性値について

当ブログで時々引用させていただいている高橋洋一先生のYouTube「高橋洋一チャンネル」と並んで、私は三橋貴明氏の「三橋TV」も好んで拝聴させていただいています。12月6日の「三橋TV」では、税収弾性値の話が登場しました。この話が面白かったので、いろいろと調べてみました。今日はこの税収弾性値について調べたことをご紹介します。

まず税収弾性値とは何か?ですが、これは「名目GDPが1%増えたときに税収がどのくらい増えるかという数値」(日刊ゲンダイ 2012.8.31 京都大学大学院教授 藤井聡)です。名目の経済成長率に対する税収の伸び率という数字で、経済政策の有効性を議論する上で重要な数値になります。「三橋TV」における三橋氏の主張は、自ら説明したグラフを示し、税収弾性値について財務省および財政制度等審議会が主張する1.1という数値が小さすぎるというものです。

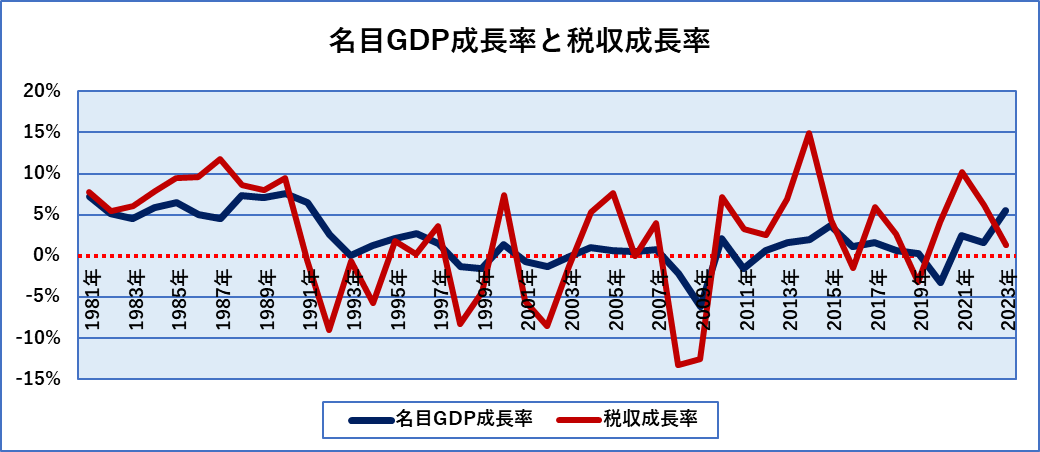

三橋氏の示したグラフはダウンロードできませんでしたが、単に名目GDPの成長率と税収総額の成長率(変化率)の推移でしたので、自分で作成してみました。下図のようになります。

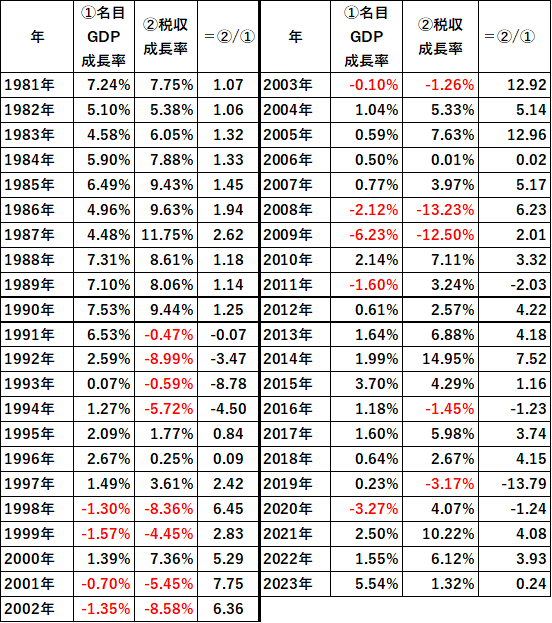

この元となるデータは下表のようになっています。

各年の税収成長率を名目GDP成長率で割った数字が「税収弾性値」になるのですが、日本の場合三橋氏が指摘していたように名目GDPがマイナスの年が1998年以降頻繁に出てきます。そして中には名目GDP成長率がマイナスなのに税収成長率がプラスの年(2011年、2020年)や、逆に名目GDP成長率がプラスなのに税収成長率がマイナスの年(1991年~1994年、2016年、2019年)もあり、経済は成長しても税収が減ったり、経済が縮退しても税収が増えたりしており、そもそも税収弾性値の概念が成り立たない年も多いということが問題となります。

ただし、もう一度上のグラフを見てください。今述べた名目GDP成長率や税収成長率がマイナスである年も含め、税収の成長率/(変化率)の方が、名目GDP成長率に比べてより大きく変動していることは間違いないと思われます。

実際に計算してみると、安定して経済が成長していた1981年から1990年までも税収弾性値は比較的小さく平均をとると1.44ですが、2000年以降で名目GDP成長率や税収成長率がマイナスである年を除いて平均値を計算すると4.27という大きな数値になります。この表をざっと眺めても2000年以降の税収弾性値が1.1になるとは到底思えません。

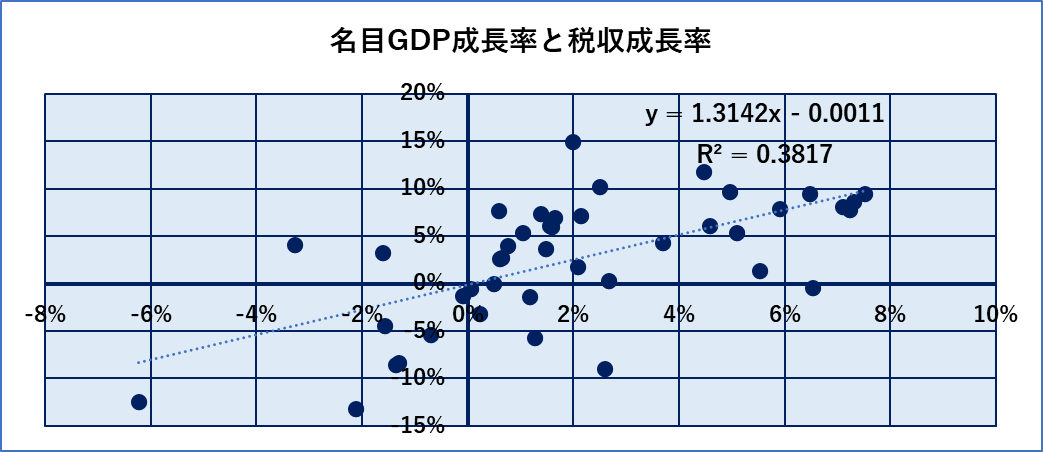

本来こうした統計数値の相互の関連を見るには、散布図を描いてみるのが最も正しいのではないかと思い、名目GDP成長率と税収成長率の残布図を描いてみました。

R2乗値は0.38ですのでとても相関があるとは言えませんが、ただざっと眺めた印象では、この一次近似式の傾きは正であり、約1.3であると計算されました。単純に言えば税収弾性値が約1.3ということになります。ただしこれは本来なら税収弾性値の概念が当てはまるかどうか疑問の第2象限(GDP成長率がマイナスで税収成長率がプラス)、や第4象限(GDP成長率がプラスで税収成長率がマイナス)も含まれた近似式ですので、その近似式事態には意味がないかもしれません。

ここまでを整理すると、「少なくとも2000年以降は、税収の成長率(変化率)の方が、名目GDP成長率に比べてより大きく変動しており、税収成長率/名目成長率の数値(税収弾性値)の平均は4以上と計算された。一方で散布図から求めた近似線の傾きは、税収弾性値に相当すると考えられるが、その数値は約1.3であった。」

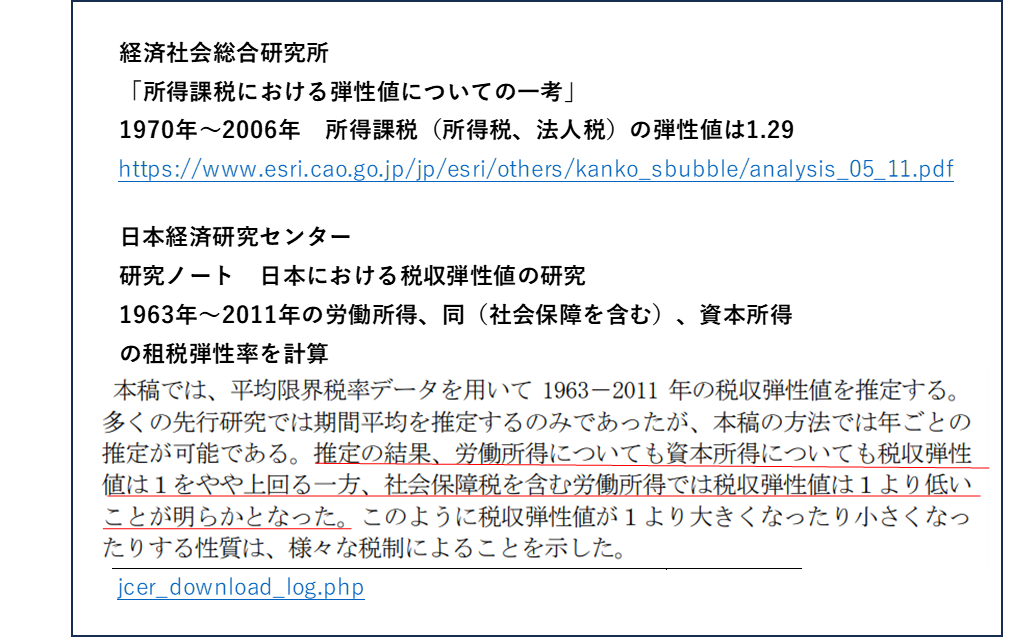

そこで、これ以上は自分で考えられないので、ネットで情報を探してみました。辛うじて以下の二つの論文を見つけました。いずれも所得と課税の関係についての計算でかなりの長期間にわたり計算しています。得られた所得に対する税収弾性率は両方とも、1~1.5の範囲となっています。

論文の内容は大変難解であり、少しも理解できませんでしたが、最初に示した図表から得られる印象のようには大きな数字にはならないことだけはわかりました。この論文ではGDPではなく所得で計算していますが、GDPは三面等価性と言って、3つの側面があり、生産、所得、消費のそれぞれが等しい値になるとされていますので、所得についての計算はGDPに関する計算でもあります。ということで、税収弾性値の学術的な知見としてはせいぜい1から1.5の範囲であるらしいということになりました。

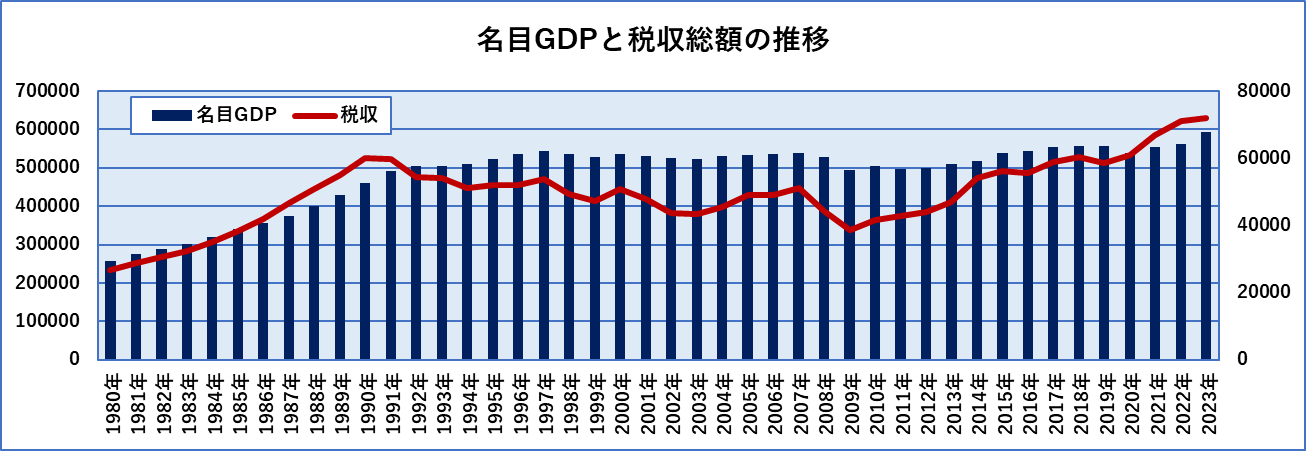

なんだか釈然としない話になり申し訳ありませんが、いろいろグラフを描いてみたわかったことを最後にご紹介して終わります。それは、名目GDPと税収の推移です。ここでは成長率ではなく数値そのものです。虚心坦懐にこの図を見れば、バブル期以降、いかに日本の税収が低迷しているか明白です。この原因は言うまでもなくGDPの低迷にあります。税収が伸び悩んでいるように見え、一見税負担が軽くなったかの如く錯覚しますが、上記で紹介した学術論文でも社会保障を含む労働所得では、税収弾性率が1を下回ると結論づけられており決して労働者の負担が軽くなったわけではありません。それにしても税収の推移は失われた30年の長さをそしてその機会損失の大きさを如実に示しています。