かんとこうブログ

2024.07.03

国債の利払い費は実際いくらなのか?

先日、国会質問の中で財務省が「国際の利払い費がGDPに対して0.28%に過ぎず、これはG7の中でカナダに次いで2番目に少ない数字である」と答弁したとの情報がネットに上がっており、答弁の動画も示されていました。今日はこの国債の利払いに実際には一体いくら払っているのかを推定してみたいと思います。

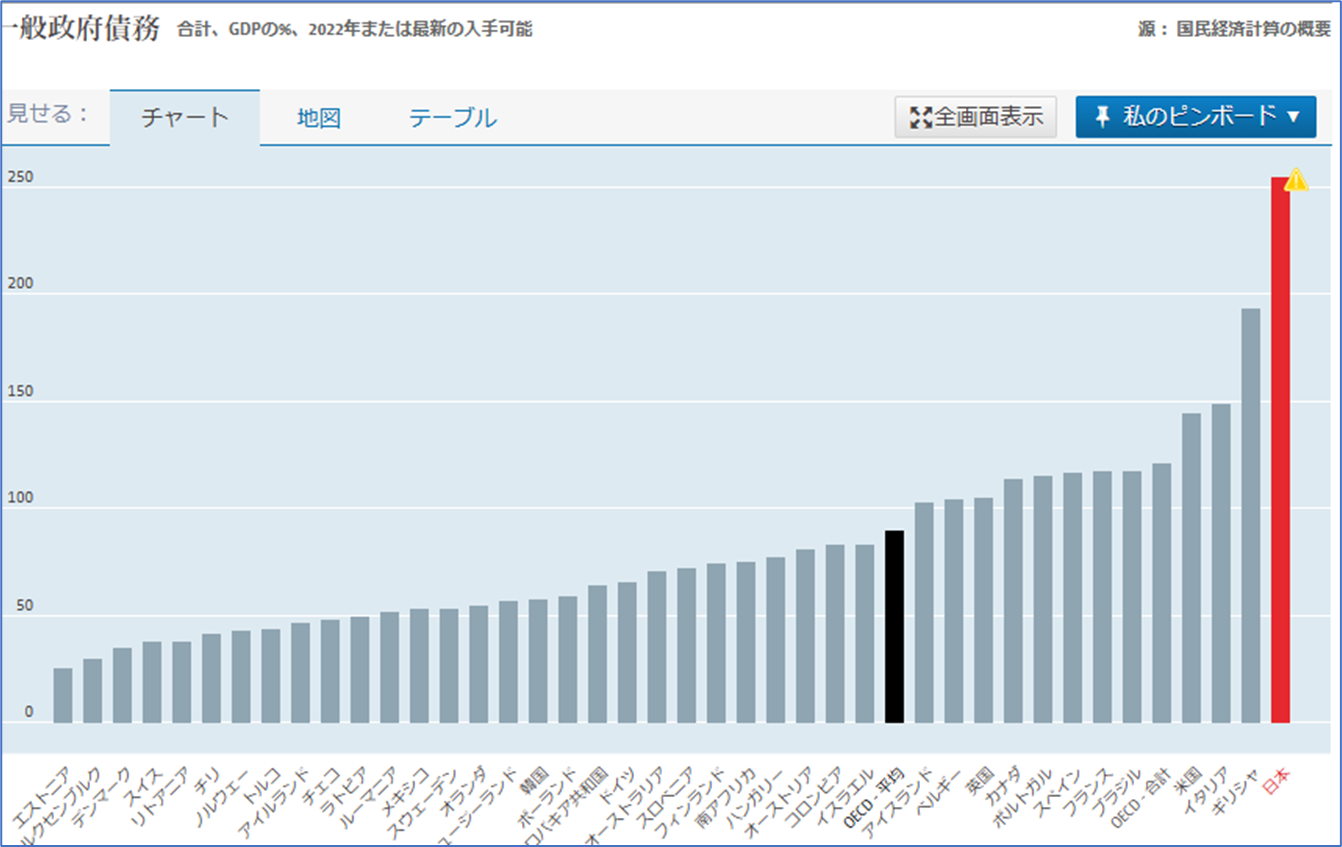

国債と言えば、これまで国の借金はとてつもなく巨額で孫子の代に禍根を残すというように刷り込まれてきました。実際に政府債務のGDP比と言えば確かにGDPの250%であることは間違いがないようで、現在のOECDの資料でも下図のように政府債務はGDPの250%であるとなっています。(下図OECD資料:赤棒が日本)

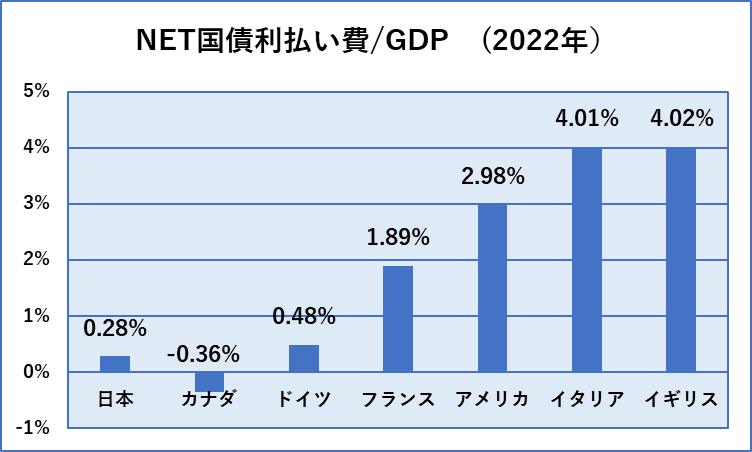

しかしながら、冒頭ご紹介した財務省答弁にあったOECDの5月発表の資料では、国債の利払いの対GDP比は下図のようになっているとのことでした。(OECDのサイトでこれに該当するものを見つけることができませんでしたので、政府答弁の数字を使ってグラフ化しました)

国の借金が増えて何が不安化と言えば、いずれ満期が来てお金を返すための原資が必要になること、そして今のような金利が低い状態から高い状態にあがった場合の利払いのお金が必要になることです。これも財務省答弁によれば、満期における償還については、現実的にはすべて借換債の発行で対処しており、費用は1円もかからない、すなわち国が存続する限り借り続けられるということでした。借り続けることの是非はともかく現実としての費用面では国債の満期が来ても費用は発生することはないということでした。となると実際に心配しなければいけないのは、国際の利払いです。これを計算してみようと思います。

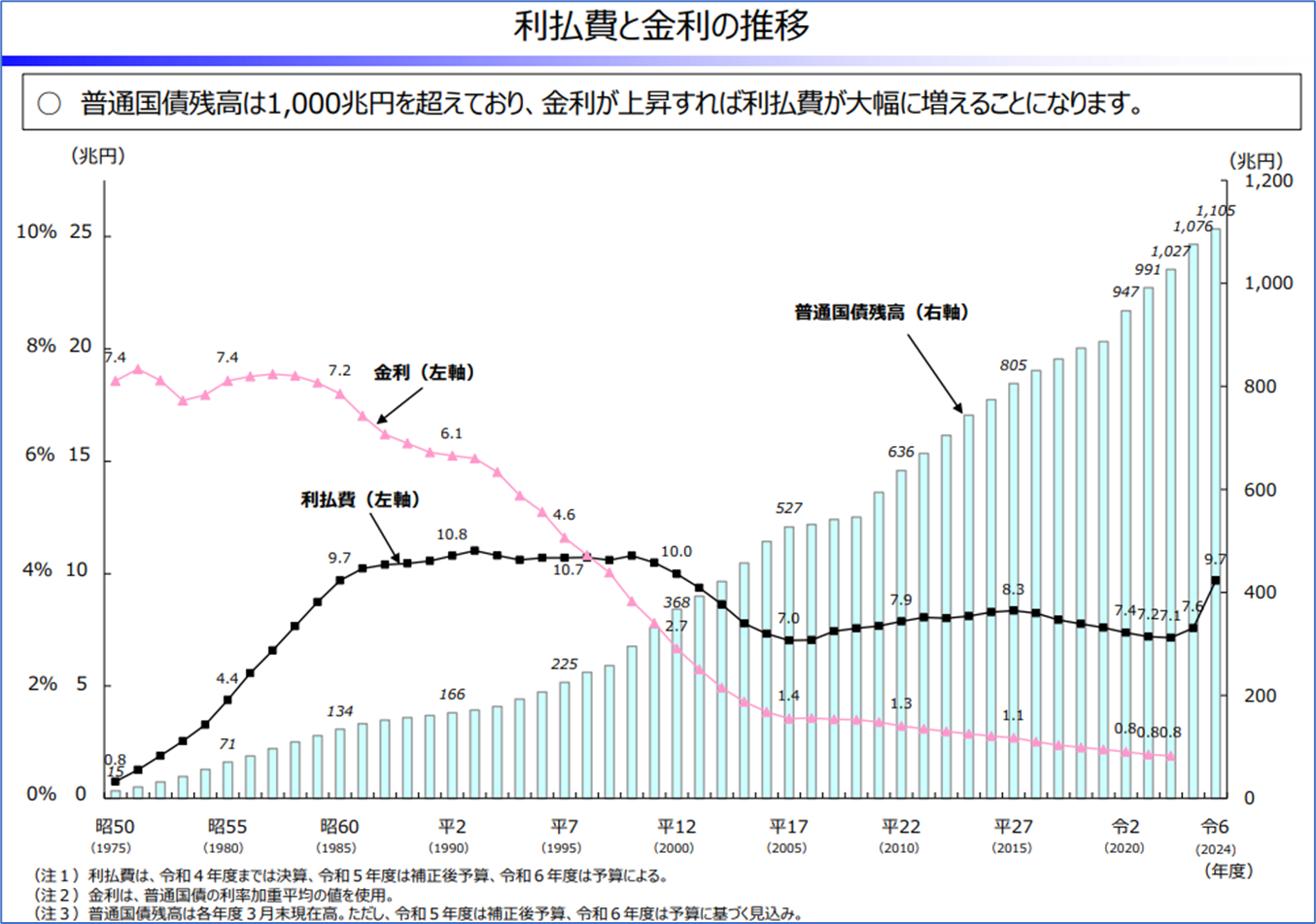

国債の発行残高と利払い費がいくらであるのか、これは財務省の資料で見つかりました。(下記URL)

https://www.mof.go.jp/tax_policy/summary/condition/005.pdf

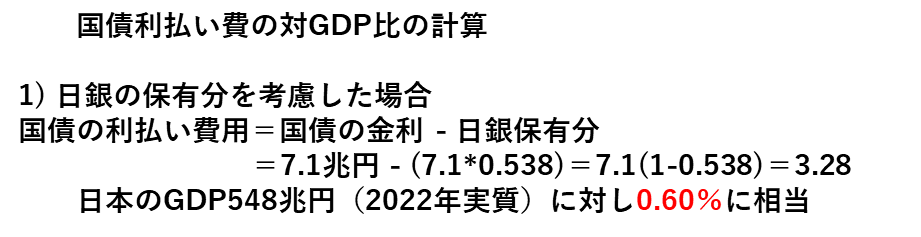

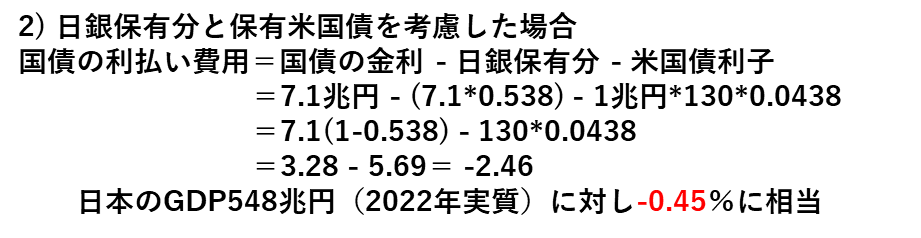

OECDのデータが2022年でしたので、このグラフから2022年の国債の発行残高と利払い費を見るとそれぞれ、1027兆円、7.1兆円とあります。ここから日銀保有分(利払いされても最終的に国庫に入る)と外貨準備として保有している米国債の利払い受け取り金を計算して差し引いてみます。

国債の日銀保有分はこれも財務省の資料(下記URL)で令和5年12月末で53.8%とありました。

https://www.mof.go.jp/jgbs/reference/appendix/breakdown.pdf

2022年(令和4年)時点ではもう少し少なかったのかもしれませんが、これで代用します。すると日銀保有分を除いた国際利払い費およびその対GDP比は以下のようになります。

外貨準備として保有している外国債の金額はやはり財務省の資料(下記URL)から2022年4月で1兆894億ドルとされており、このほとんどが米国債と思われますので、この金額を用います。

https://www.mof.go.jp/policy/international_policy/reference/official_reserve_assets/data/0403.html

さらに金利は10年もので4.38%として計算します。先ほどの日銀保有分による減殺に加えて計算すると以下のようになり、逆にマイナス、すなわち利払いを受け取れるという計算になります。

米国債の金利受け取りを勘定に入れて計算することにも議論があるとは思いますが、こういうものの見方もできるのではないかというのも事実です。OECD資料による国債の利払い費がGDPの0.28%であるとして計算すると利払い費はわずか1.53兆円に過ぎず、上で計算した日銀保有分を差し引いた数値よりも小さな数字になります。

かねてから、国の借金について財務省には「借金の額のみを言って資産を言わない」という批判があります。元内閣官房参与の高橋洋一氏によれば、国の総合的な貸借対照表を作成すれば、約100兆円の資産超過であるとのことでした。上で示した財務省資料の国債発行残高と利払い費の図には「普通国債残高は1000兆円を超えており、金利が上昇すれば利払い費が大幅に増えることになります。」と説明文が添えられています。確かにそれはそうでしょうが、日銀保有分の金利は支払われても国庫に戻ることも含め、統合政府としての貸借対照表で説明し、国民に理解と協力を求めるべきではないかと思います。観念論としてのプライマリーバランス論は説得力も訴求力もないと思われます。

コメント

《1246文字》

周知活動

件名

◆CIAの

下部組織

USAIDが

武漢研究所に

資金を

出して

作らせた

生物兵器の

コロナウイルスを

広めてるのは

米国防総省の

悪魔AI(人工知能)

症状も

悪魔AIが

作り出しちょる

◆生物兵器の

コロナワクチンは

米国防総省

(GPSを

作った組織)

が

開発したモノ

《本題》

コロナだけじゃなく

糖尿病などの

病気全般

うつ病などの

精神疾患

痛み

カユミ

争い

自殺

殺人

事故

台風

地震

など

この世の

ほぼ

全ての災いを

米国防総省の

悪魔AIが

軍事技術を

使って

バレんように

作っちょる

◆CIA(ヒトを使って支配)

米国防総省(科学技術を使って支配)

どっちも

スパイがらみの

米国の

安全保障機関

◆この

2つが

協力して

バレんように

この世を

支配して

暗黒の世に

しちょる

◆財務省

(CIAの支配下)

による

生活苦なんかも

こいつらに

よるモノ

◆AIを

用いた

レジ不要の

コンビニ

このコンビニは

ヒトの動きを

AIが

調べて

お客が

商品を

持って出ると

自動精算されるけん

レジが不要

この仕組みから

わかるコトは

AIは

多くのヒトの

言動を

1度に

管理デキる

ってコト

◆このAIの

技術を

米国防総省

(犯罪捜査もやる)が

悪用し

GPSを使い

全人類を

24時間

365日体制で

管理して

学会員や

ワルさしたヒトを

病気にしたり

事故らせたりすると

◆こんなに

大規模な

犯罪やのに

世間に

浸透しちょらんのは

悪魔AIが

遠隔から

各個人の

生活を

管理して

生活に沿った

病気や

痛みを

与えてきたから

◆重いモノを

持ったら

ウデに

痛みを

与えたり

ツラいコトが

あったら

ウツにしたり

など

◆米国スパイの

犯行やけん

相手に

悟られず

私生活に

便乗して

違和感を

持たせずやると

◆創価学会 旧統一教会

は

CIAの

下部組織

創価に入ると

病気

や

モメゴトが

激増するとじゃけど

これらも

米国防総省の

悪魔AIが

作り出したモノ

創価の

ツトめに

精を出すと

それらの

災いを

弱めて

ありがたがらせ

莫大な

お布施をさせるばい

10年前の

創価の財務が

年間2,500億円(無税)

1日あたり

6億8,500万円

資産が

10兆円超え

世界1位の企業だった

トヨタ以上の

資産額

◆騒音に至っては

救急車の音で

攻撃する為に

悪魔AIが

遠隔から

痛みや

苦しみを

与えて

病人を

作り出すし

パトカーが

つきまといをする

集団ストーカーは

悪魔Alが

警官を

操って

いかにも

警察が

イヤがらせを

してるように

工作

「救急車 ノイズキャンペーン」

「パトカー 集スト」

などで

検索

◆TBSラジオ90.5MHz

ニッポン放送93.0MHz

に

周波数を

合わせると

これらの

ラジオを

聴けるけど

これと

同じように

周波数を

変えるコトで

感情も

操るとばい

蛍光灯に

虫が集まるのは

ある決まった

周波数の

紫外線に

吸い寄せられてるからで

虫ですら

周波で

操作が

可能じゃけん

◆27~38Hzで

不眠に

88Hzで

片頭痛が

引き起こされるばい

それぞれの

病気が

それぞれ決まった

周波数を

持つけん

これらの

周波数と

同じ周波を

当てると

波動が

共鳴して

どんな病気でも

作り出せると

◆この犯罪を

終わらせる方法は

◆この

カラクリ文書を

広める

◆宗教法人に課税

◆CIAの

下部組織でもある

自民党(統一教会)

公明党(創価学会)

を

政権の座から下ろす

https://shinkamigo.wordpress.com/

- 2025.03.19 08:18

- 衝撃事実拡散

1.55兆円の内訳は大体の計算をすると、「政府が払う国債の利払い(7兆円)ー 日銀が政府へ還付する金額、政府からの日銀の保有する国債に対する利払い(2兆円)ー アメリカ国債の利息(3.4兆円)」、ぐらいかなと思っています。

- 2024.09.28 20:28

- 西尾

日本の財政危機に関する動画を作成したさいに参考にさせていただきました。

財政危機編 / 残念さんを救いたい https://youtu.be/WoiOlgKiaLU?si=THqLg6z-oXHaocWD

OECDの以下のページにあります「Fiscal balances and public indebtedness」のリンクからファイルをダウンロードすると、シート名「Net_Interest_Payments」が、純利払い費の対GDP比に該当すると思われます。

https://www.oecd.org/en/topics/sub-issues/economic-outlook.html

ご参考になれば、幸いです。

- 2024.08.20 11:52

- 質問者2

- 2024.07.29 05:24

- aYlNlfdX