かんとこうブログ

2025.05.13

消費税は間接税か?担税者は誰か?

参院選を前に消費税に関する論議が盛んになされています。減税、増税逆方向の議論がある一方で、食料品だけ0%にする、あるいは消費税全廃と様々な情報がネットの世界でも飛び交っています。それらを見ているうちに消費税というものが、これまで自分の思っているものとは違っているように見えてきました。今日は消費税は間接税か?担税者(税金を負担する人)は誰か?という観点から、消費税について調べたことをご紹介したいと思います。

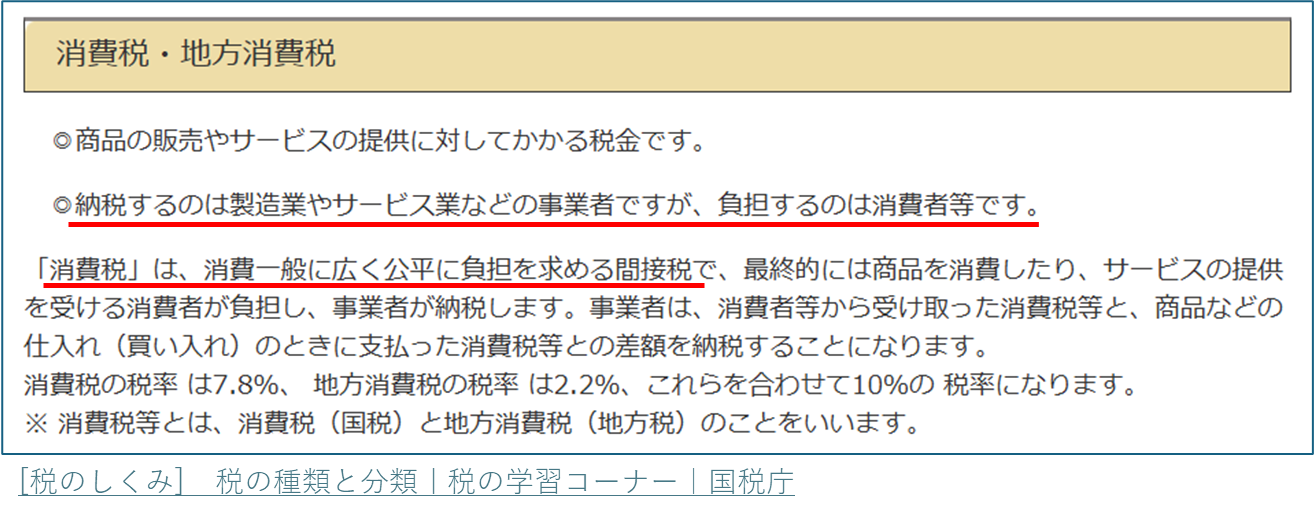

まず消費税について、国税庁の「税の種類と分類」税の学習コーナーから引用します。

ここでは、消費税を納税するのは事業者であり、負担するのは消費者であり、消費税は間接税だと書かれています。間接税と直接税の違いは下記に示すとおり、納税者と担税者(負担する人)が同じかどうかで異なります。

この説明はこれまで思っていた消費税のイメージに合っていて、違和感がありません。ところがネットではかなりの人がこれは違うと主張しています。代表例として参政党の安藤裕氏の指摘について、自分で確認した資料とともにご紹介したいと思います。

安藤氏は多くの動画でこのことを指摘(下記接続先)していますが、氏の指摘の根拠は消費税法の条文にあります。

https://www.youtube.com/watch?v=oQH-mRtGufE

安定財源だからダメ!「今こそ消費税は廃止すべきだ!」|安藤裕

消費税法第5条では、以下のように規定されています。

ここでは、明らかに事業者は消費税を納める義務があると書かれており、氏によれば消費者という言葉はこの法律に中に1回も登場しないそうです。また国税庁のサイトには以下の記述があると指摘していましたので、この部分を引用します。

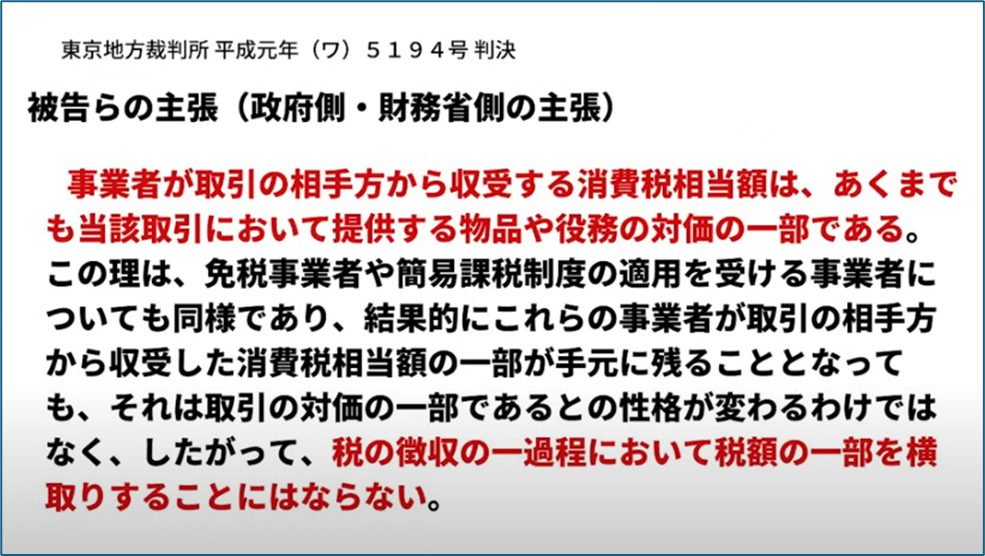

消費税法第5条をなぞるように事業者が納税義務を負うことを述べたのち、追加で事業者でないものは納税の義務はないと書かれています。消費者は買い物をするたびに消費税を払っているではないかと思われるかもしれませんが、それは正しくないのだと安藤氏は主張しています。その根拠として消費税の免税事業者に対し税金の横領であると訴えられた裁判における政府財務省側の主張を引用しています。(氏の動画(先述)から引用させてもらいます)

ここで書かれていることを平易にまとめるとこうなります。「事業者が消費者から消費税に相当する金額は、あくまで対価の一部に過ぎず、免税事業者の場合にはそれがたとえ手元に残るとしても対価の一部すぎず、税を横取りすることにはならない」つまり、消費者が消費税として払う金額も単なる対価の一部であって、その時点では税金ではないと言っているのです。であれば、税金を負担するのは事業者であり、消費者ではないということです。さらに言えば、納税者も負担者も事業者であり、同一者ですから、消費税は間接税ではなく直接税ということになります。

冒頭示した国税庁の消費税に関する説明は誤りであるということになります。

ここまで書いてきて最初の命題「間接税か?」「担税は誰か?」ということに対して説明はできたものの、さらに消費税のもつあまり知られていない一面を紹介せざるを得ない気持ちになっています。それは「消費税のもつ過酷さ」と「輸出における消費税の還付」です。

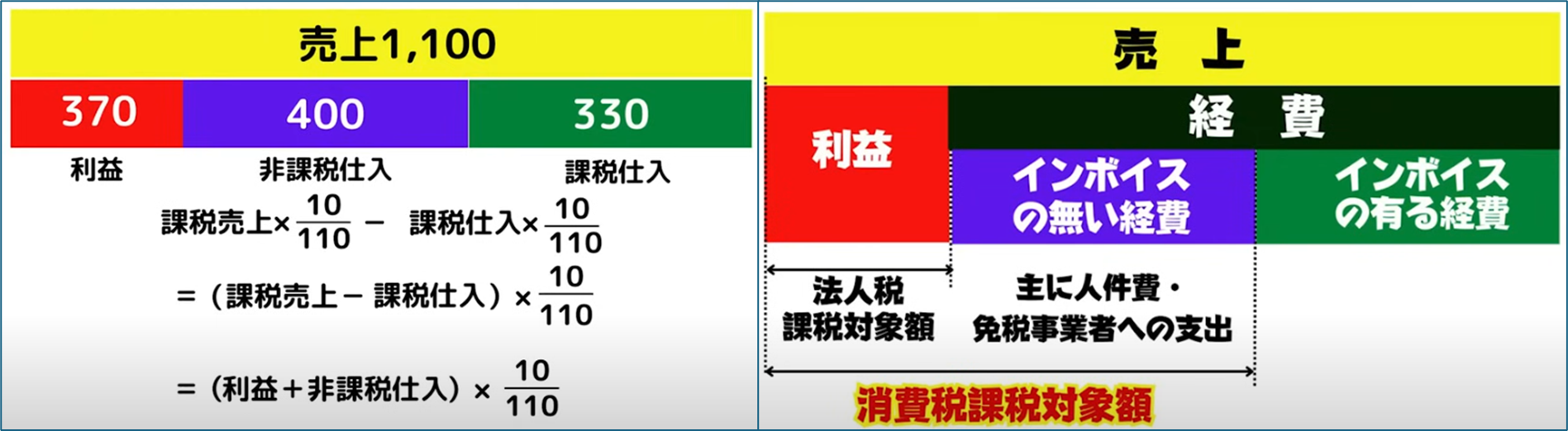

「消費税の過酷さ」については、これも安藤氏の動画より図を引用して説明します。実際の消費税の計算は下左図のようになります。

売上が1100万円あり、課税仕入(消費税を払った仕入)が330万円、非課税仕入(消費税を払わない支出:主に人件費、免税事業者からの仕入)が400万円、利益が370万円だとすると納税すべき消費税は課税売上から課税支出を引いた金額に税率(10/110)をかけたものになります。具体的には1100万円から330万円を引いた770万円が消費税の課税対象額となります。もちろんこの金額は、右図に示すように、法人税の対象となる利益額よりもはるかに大きく、かつ非課税仕入れの多くを占める人権費にも課税されます。これだけでも十分過酷さは感じますが、この仕組みの過酷さはそれだけに留まりません。下図をご覧ください。

更なる過酷さの一番目は利益がゼロでも(左図)さらには赤字の場合でも(右図)消費税を支払う義務があることです。日本の会社の過半数が赤字決算であると言われていますが、そうした会社も消費税納税義務は免れません。いやむしろ最初からそうした狙いがあったかのようにさえ感じます。

更なる過酷さの2番目は、消費税課税対象額に人件費が含まれていることです。このことが近年起きている非正規労働者の増加と関係が深いと指摘されています。外部の人材派遣会社からの人件費は課税仕入となり消費税の対象から外れるからです。

次は「輸出における消費税の還付」です。輸出において消費税分が免除されるということは知っていましたが、その本当の意味を知りませんでした。以下に説明します。ポイントは還付の計算式にあります。輸出の場合には消費税が免除されますので税率が0%となりますが、この場合の還付金額の計算も国内取引と同じ計算式が適用されます。

上の例で計算してみます。売上金額が1100万円で税率は0%です。課税仕入が330万円で税率は10/110です。納税額は、納税額=(課税仕入*0/110-課税仕入*10/110)=((0-(330*10/110))=-30 となって30万円が還付されます。この30万円は、課税仕入の相手事業者が納税することになるものですが、それが納税者ではなく輸出事業者に還付されるということなのです。

アメリカのトランプ大統領が指摘している「消費税の輸出免税は政府からの補助金のにあたるのではないか?」という指摘は本来この部分を指していると思われます。実際、この制度自体が、窮地にあったルノーを援助するためにフランス政府によって考え出されたものと言われています。

さらに付け加えるのであれば、「消費税は福祉目的税である」ことの真偽です。安藤氏によれば消費税法の条文の規定では、福祉目的だけに限定されるものではないと指摘しています。以下に条文を示しますが、確かに書き方があいまいで、福祉目的に限定するという厳密さはないと感じます。実際に安藤氏は、安倍元総理が「消費税を国債償還費に使用した」と答弁したことを例に挙げていました。

目から鱗とまでは言いませんが、消費税を議論するべき時に前提として抑えておくべき消費税の実態であると思いました。