かんとこうブログ

2025.06.03

基礎年金底上げ法案の中身をご存知ですか?

今国会で、大変珍しいことが起きました。与党が一端廃案としたものを野党が復活させて成立させたことです。基礎年金の底上げを厚生年金の一部を使って行うという内容で、これにより年代によっては底上げではなく年金が減少する場合もあるということで、いろいろと報道されていますが、年金の仕組みが複雑なのでよくわかりません。

ネットで調べると多くの資料が見つかりましたが、最もわかりやすいと思ったのは次の2つの動画(下記接続先)でした。今回の基礎年金の底上げ法案の中身をこの2つの動画から引用させてもらいご紹介したいと思います。

より正しい理解のためには、ぜひこれらの動画を見ていただければと思います。両方あわせて40分くらいです。

【緊急】基礎年金底上げを図でわかりやすく解説! なぜ基礎年金が3割も減るの?厚生年金の積立金を流用って本当?本当の意味と問題 「知って得する税金・マネー情報【ZEIMOチャンネル】」

https://youtu.be/jx3gKPf2MeM 「保険年金マネー相談ゲートウエイ」

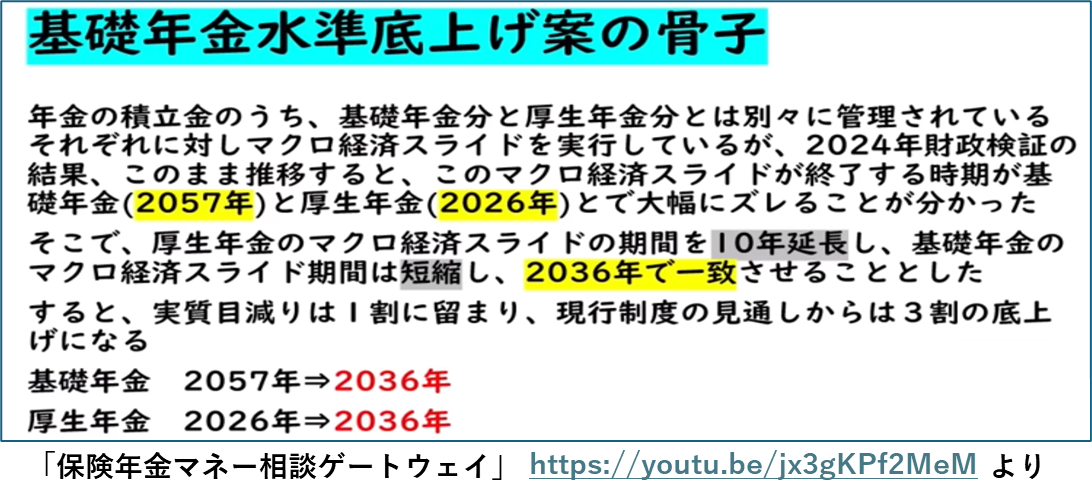

まず今回の基礎年金水準底上げがどうして行われることになったのかを説明したいと思います。下図が底上げ案の骨子です。簡略化すると「2024年に年金財政を点検したら基礎年金と厚生年金とで健全化のためのマクロ経済スライド(主には年金受給額の抑制)の進捗が著しく異なっており、このまま進めていくと基礎年金部分の減額が大きくなり目標としていた所得代替率50%が確保できなくなることから、厚生年金のマクロ経済スライドを10年延長し、基礎年金のマクロ経済スライドを短縮し、両者を2036年で一致させることにした。」ということなのです。

一読したくらいでは到底理解できないほど難しい内容です。まず太字部分の用語について説明を加えたいと思います。基礎年金と厚生年金およびその積立金から説明します。

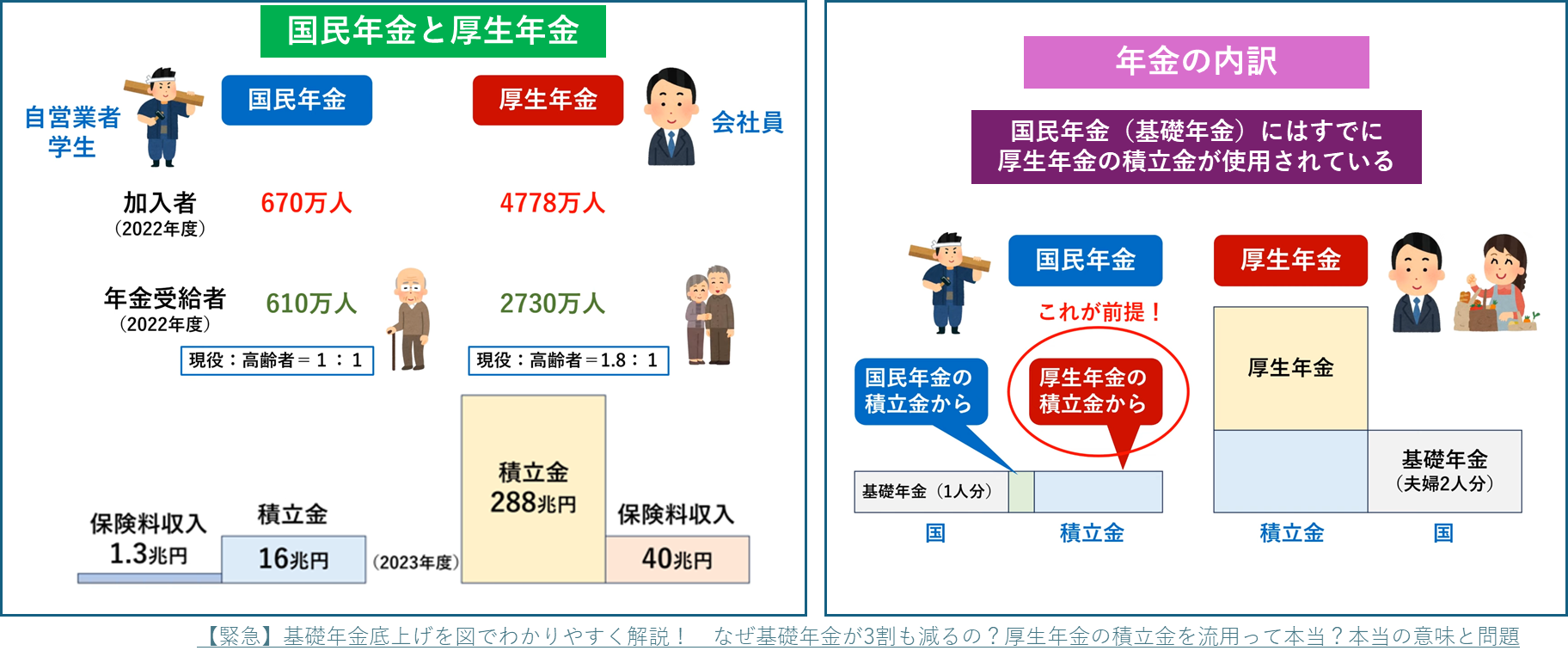

国民年金は、自営業者や学生が加入、厚生年金は会社員が加入しています(上左図)。この両者、加入者の数が大きく異なっており、国民年金が670万人、厚生年金が4778万人とおおよそ1:7の割合です。積立金もこの人数差以上に大きく異なり、国民年金が16兆円、厚生年金が288兆円で1:18の比率になります。

年金の内訳(上右図)も異なっており、国民年金のモデルはあくまで一人単位で、基礎年金のみであるのに対し、厚生年金は夫婦二人(夫と専業主婦)で基礎年金(二人分)と厚生年金の2階建てになっています。国民年金の積立金に注目してもらうと支給される積立金が国民年金積立金からと厚生年金積立金の両方から来ていると書かれています。これは今に始まったことではなく、ずっと以前から、国民年金の基礎年金には厚生年金の積立金が使われているのです。

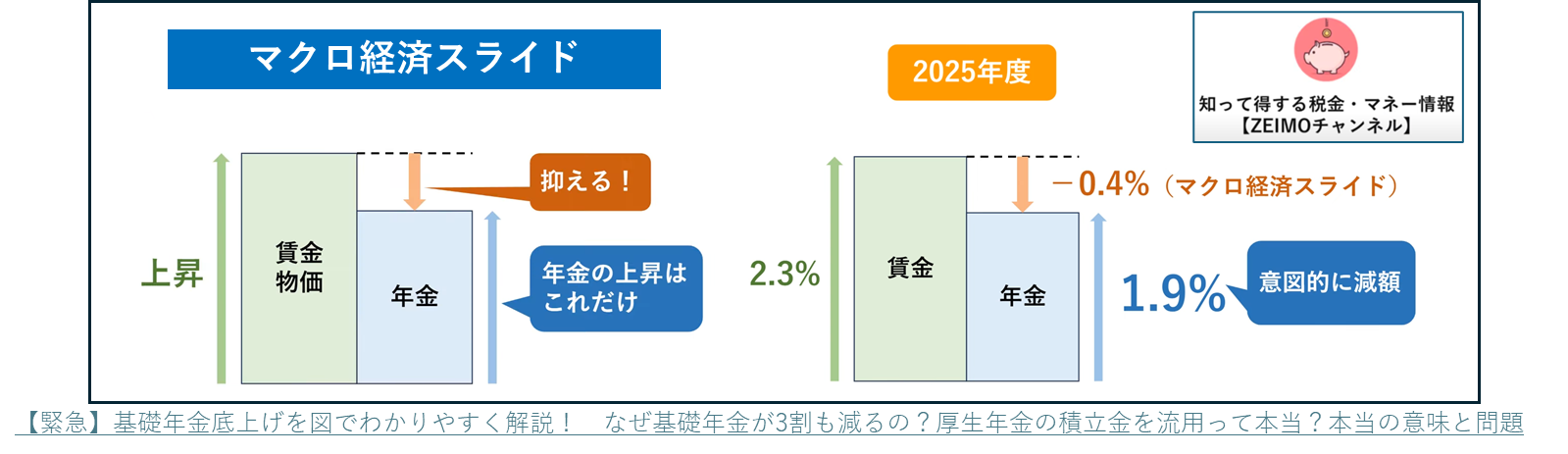

次にマクロ経済スライドを説明します。マクロ経済とは国家財政です。本来年金は賃金スライドの仕組みが備わっているのですが、国家経済が厳しい時には賃金スライドを抑制するという制度が2004年以降導入されました。

2025年度の例で言えば、賃金上昇が2.3%でしたが、年金は1.9%の上昇に抑制されました。この目的は年金支給額を抑制し、将来の受給者数/加入者数比が大きくなった場合に備えるためです。このマクロ経済スライドによる調整の進捗が、基礎年金と厚生年金で大きく異なっており、厚生年金が2026年で終了するのに対し、基礎年金は2057年まで継続する必要があり、その場合に基礎年金の受給額が現在の3割減となることが判ったということなのです。

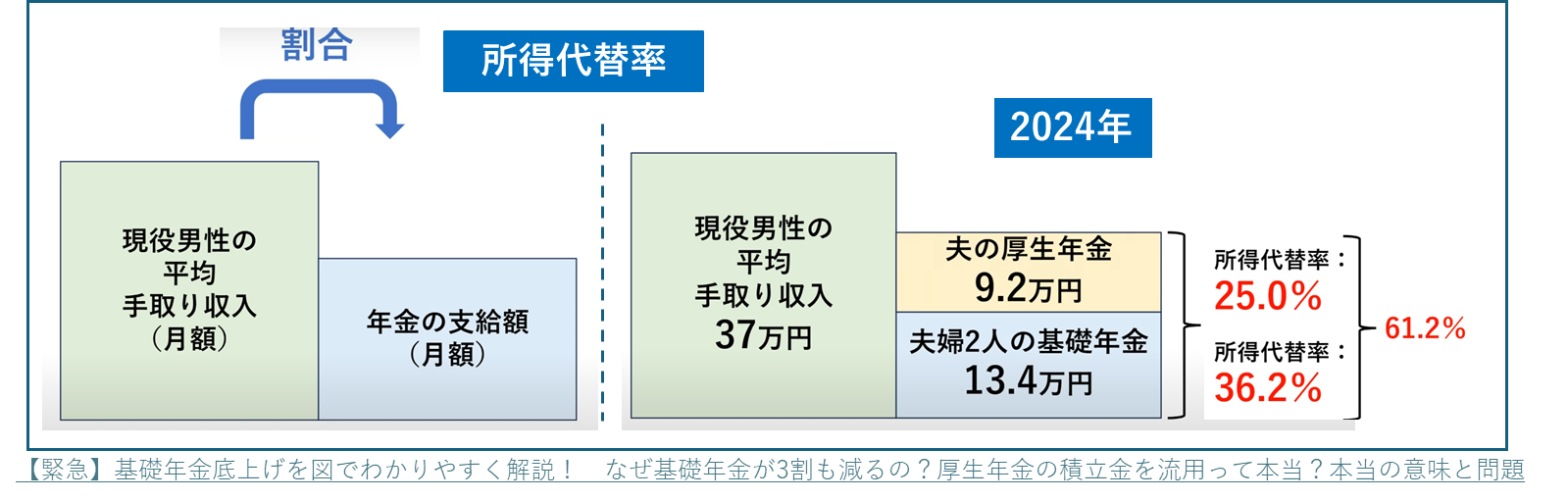

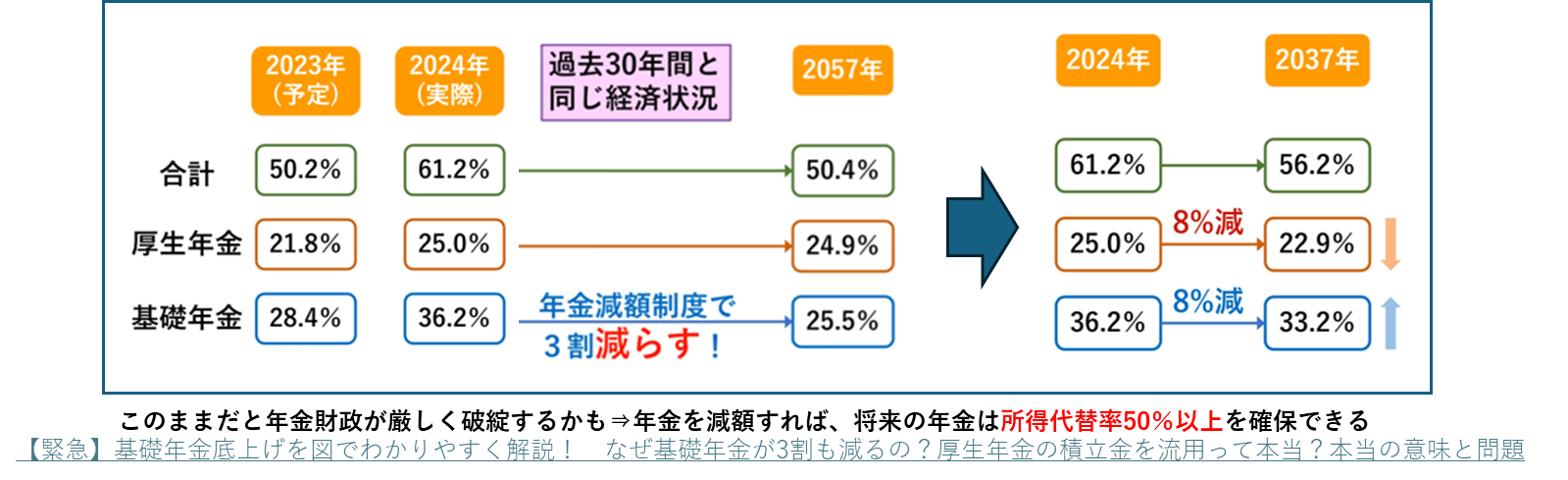

この背景には所得代替率50%を維持したいという意図があります。所得代替率とは平均の手取り収入(月額)と年金支給額(月額)の比率です。(下図)

厚生年金加入者(夫と専業主婦)の2024年の例でみると所得代替率は、夫婦二人の基礎年金部分で36.2%、夫の厚生年金部分で25.0%であり、合計で61.2%になります。これが現在の所得代替率です。意外に高いと思われる方もいるかもしれませんが、これにはカラクリがあります。夫婦二人の計算であり、なおかつ妻は専業主婦ですから現役時代の手取り収入がゼロであり、一人分の手取り収入と二人分の年金を比較しているからです。基礎年金が夫も妻も同額だとすれば、夫個人の所得代替率としては43.1%になりすでに50%を切っていることになります。夫と専業主婦というモデルがそもそも今やあり得ないケースだという議論もありますが、ここではそれ以上触れません。

所得代替率がわかったところで、この所得代替率がどう推移してきたか?これから推移していくのか?という話をします。実を言えば、2004年にマクロ経済スライドが制定されたあと、厳格に運用されずにきたため、当初の予定とは大きく狂ってしまい、このまま何もせずにいると制度が維持できなくなる(基礎年金が3割減る)ため、今回の底上げが考えられたと説明されています。

2004年の計画では、2023年にほぼ所得代替率がほぼ50%になる予定でした。しかし、マクロ経済スライドが当初の予定通りには発動されず、いわば予定よりも多く支出されたため、このようになったと解説されています。このまま何もせずに、過去30年と同じような経済状況が続いたとすると、基礎年金が3割減ってしまう(上図:左部分)ので、これを厚生年金の積立金を使って厚生年金、基礎年金を8%ずつ減らし2037年で調整を終わらせよう(上図右部分)というのが今回の改正案です。

これだけ聞くと厚生年金の加入者、受給者は大幅減額になると感じるかもしれませんが、基礎年金についてはすべての人に共通ですので、厚生年金受給者も底上げの恩恵を受けられます。実際に厚生年金勘定から基礎年金勘定に回ることになる金額は65兆円増えますが、その大半が自分たちにも還元されるので、基礎年金のみの受給者に支給される分は7兆円程度と試算されています。

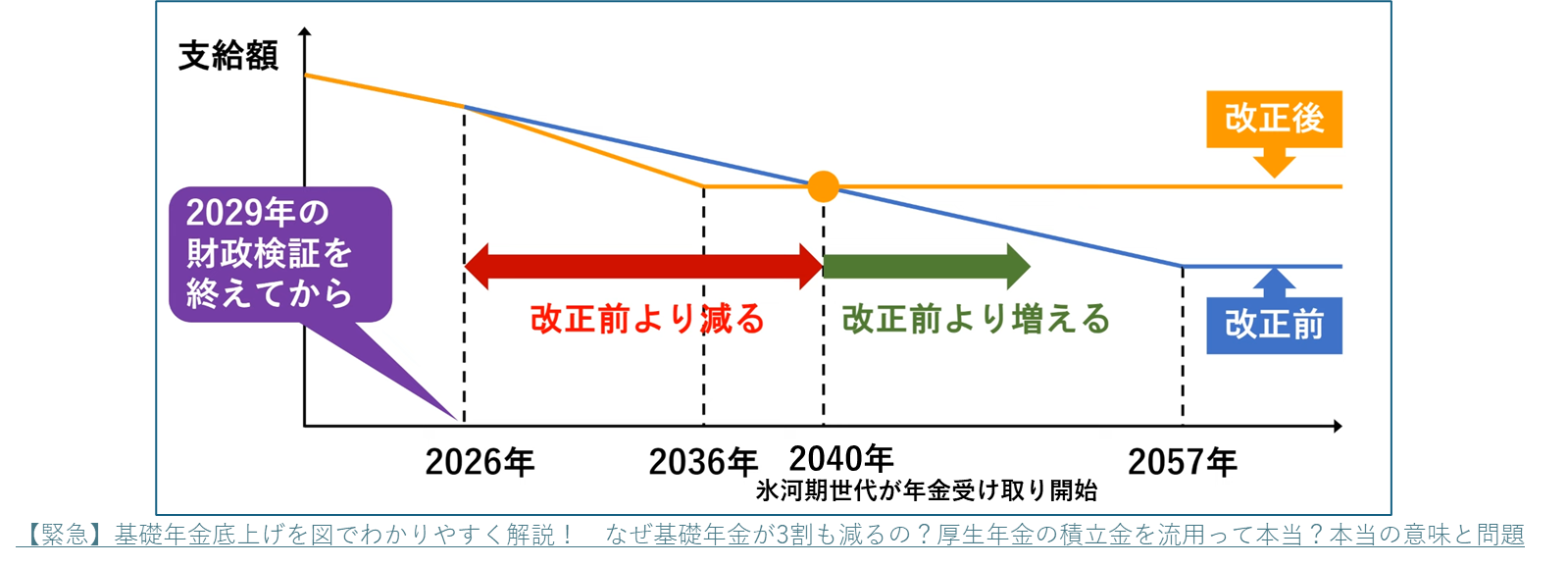

最後に今回の底上げで年齢によって支給額の増減が出てくることについて説明します。下図は改正前と改正後の支給額について模式的に示したものです。

青線が改正前(2057年まで継続的に減額)、オレンジ線が改正後(2036年までで減額終わり)です。仮に2026年からこれを実施したとすれば、改正前よりも減る期間が2026~2040年、改正前より増える期間が2040年以降になりますので、現在年金を受け取っているまたは近々受給開始となる人はトータルで減額、近くない将来に支給開始となる人は増額というわけです。この2040年という年は、就職氷河期世代が年金支給開始となると言われており、今回改正の理由の一つとされています。

しかし法案では、こうした基礎年金の底上げは、2029年の財政検証を終えてからとされています。そこまでに経済が回復し、賃金が大幅に上がればこのような措置は不要となります。また、これ以外に国民年金加入期間の延長(40年⇒45年)や厚生年金加入者の拡大(106万円の壁撤廃、従業員規模条件撤廃)によっても年金財政の好転が図れるとしています。個人的には、ここまで寿命が延び、働く高齢者が増加しているので、加入期間の延長が最も現実的で効果的な施策ではないかと思っています。