かんとこうブログ

2021.08.12

上場会社の 2022 年 3 月期第 1 四半期決算の概要

昨日で上場塗料製造会社の2022年3月期第1四半期決算が出そろいましたので、今日はその概要をご紹介します。日本ペイントホールディングスについては昨日ご紹介しましたので、本日はそれ以外の上場会社についてのご紹介となります。

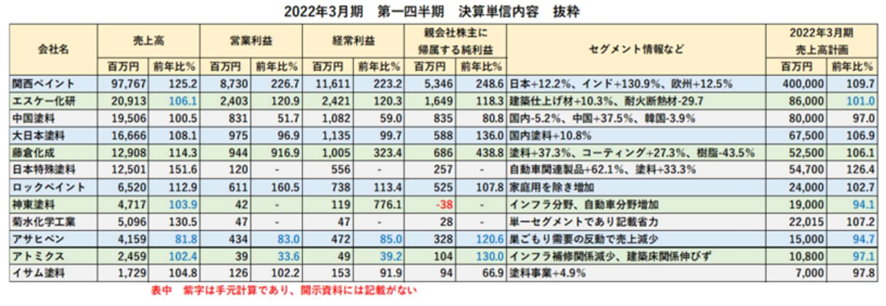

決算内容を一覧表にまとめてみての第一印象は、「このままではどのような状況かわかりにくいなあ」ということでした。日塗工の業況観測アンケートに関して同じようなことを何回も書いていますが、前年同期比が指標として有効なのはいわゆる平時であって、コロナ禍のような非常時には有効な指標足り得ないという気がしてなりません。

とりあえず、いつものようにまとめた一覧表をご覧ください。 一見昨年から変わっていないと思われるかもしれませんが、例えば売上高の前年比%を見てください。青字の会社が4社ありますが、この数字は手元での計算であり発表数字ではありません。発表ではこの数字は空欄でした。同様にして発表では空欄の場合でもできるだけ手元で計算して埋めてみました。

一見昨年から変わっていないと思われるかもしれませんが、例えば売上高の前年比%を見てください。青字の会社が4社ありますが、この数字は手元での計算であり発表数字ではありません。発表ではこの数字は空欄でした。同様にして発表では空欄の場合でもできるだけ手元で計算して埋めてみました。

また今年から、前年比を表すのに、前年度を100とした数値を使用しています。一般には決算発表では前年比は増減%で表されていますが、グラフ作成上手間がかかるので前年度を100とした指数で表すことにしました。

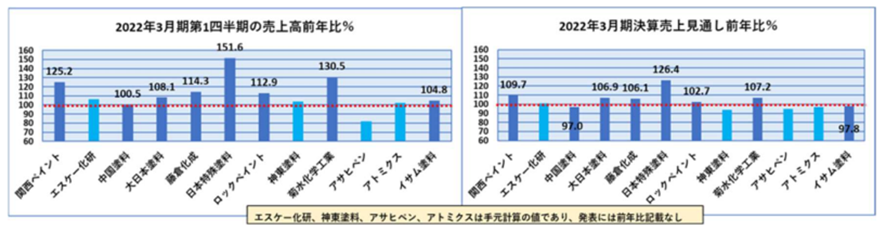

手元計算で埋めた後の表においてもまだ空欄がありますが、ここも前期がマイナスであったために前年同期比を計算することができないのです。こうした虫食い状態では、横並びの比較もできませんが、とりあえずこれを元にして、第1四半期の売上高と2022年3月期末の売上高計画の前年同期比をグラフにしてみました。 言うまでもありませんが、昨年の第1四半期は工業用用途を中心に需要が未曽有の落ち込みをみせた時期です。最も落ち込みが大きかったのは自動車用途で、例外的に好況だったのは巣ごもり需要の恩恵にあずかった家庭用塗料や路面標示材料でした。こうしたことを考えれば、第1四半期の売上高としては、自動車用塗料の比率の高い会社は前年比を大きく上回り、家庭用の比率の高い会社は前年比を下回ることが予想されました。実際、売上高に関しては一部を除き概ねそのようになっていると思います。

言うまでもありませんが、昨年の第1四半期は工業用用途を中心に需要が未曽有の落ち込みをみせた時期です。最も落ち込みが大きかったのは自動車用途で、例外的に好況だったのは巣ごもり需要の恩恵にあずかった家庭用塗料や路面標示材料でした。こうしたことを考えれば、第1四半期の売上高としては、自動車用塗料の比率の高い会社は前年比を大きく上回り、家庭用の比率の高い会社は前年比を下回ることが予想されました。実際、売上高に関しては一部を除き概ねそのようになっていると思います。

営業利益については、グラフで示していませんが、これはあまりにも各社毎の差が大きすぎるためでした。各社の数値は、昨年の反動と原油価格高騰という要素で考えれば概ね説明がつくのではないかと思っています。

ただ、2022年3月期の売上計画について見ると少し寂しい気がしました。2020年度は前年度に比べ生産、販売数量が10%弱下落しています。もし2021年度(2022年3月期)内において需要が回復するとみているのであれば、2022年3月期の売上計画が、昨年度の落ち込みを取り戻す程度にはなるはずですが、110%を超える売上計画を示しているのは藤倉化成1社でした。

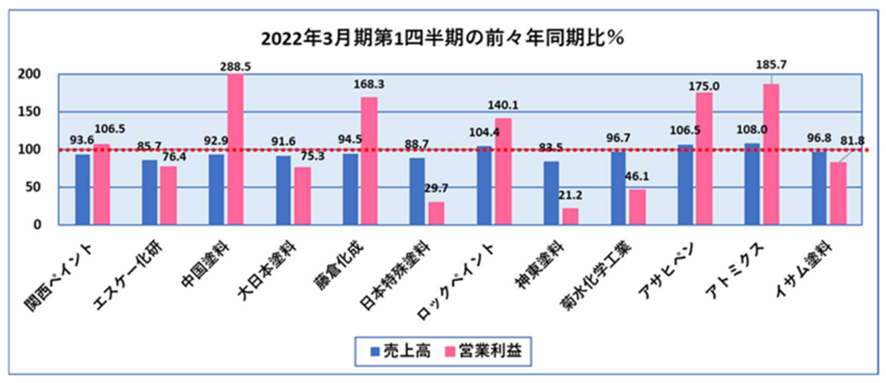

非常時の前年同期比が指標として十分でないとすれば、頼るべきは前々年比ではないかと思い、売上高と営業利益の前々年比を計算してみました。下のグラフをご覧ください。 前々年度は2020年3月期の第1四半期決算(2019年4-6月)になりますが、この中で中国塗料だけは少し説明が必要です。中国塗料の2020年3月期は極めて利益が小さく、異常値とも思われる数値でした。このため、中国塗料の営業利益の前々年同期比は極めて大きな数値になっていますが、これは特殊要因としてお考え下さい。

前々年度は2020年3月期の第1四半期決算(2019年4-6月)になりますが、この中で中国塗料だけは少し説明が必要です。中国塗料の2020年3月期は極めて利益が小さく、異常値とも思われる数値でした。このため、中国塗料の営業利益の前々年同期比は極めて大きな数値になっていますが、これは特殊要因としてお考え下さい。

この前々年同期比の売上高でみると、100を超えている会社は3社しかありません。前々年を平年値と考えれば、現時点でもまだ平年値には戻っていないかもしれないということになります。営業利益の前々年同期比については、会社ごとの差が大きく一概には言えませんが、主たる需要家の現在の状況が各社の収益構造に影響を及ぼしていることも考えられます。

こうした状況をさらに明確化するために、売上高と営業利益について前年比と前々年比をMAP化してみました。

上が前年同期比、下が前々年同期比です。上の表を見て全体を表するのであれば、「(昨年の反動から)全体として増収基調」となるのでしょうが、下の表を見て全体を表するのであれば「一部を除き平年値への回復には至らず」ということになるのではないでしょうか?

事実国内の感染拡大状況や各種消費動向調査を見ても経済回復が本格化したとは到底思えません。少なくとも年内の経済回復は困難と見る経営者も多く、今年度も厳しい状態が継続するとみておく必要があるのではないかと思います。