かんとこうブログ

2021.08.11

TOP3 に新規参入者現る・・Top3+1 第 2 四半期の決算

昨日、日本ペイントホールディングから、エポックメイキングな発表がありました。昨日は同社の2021年12月期の第2四半期の決算発表がありましたが、それに際して期末の予想数値の変更があり、2021年12月期の売上高として1兆100億円を見込むというように修正されました。これまでの予想値にくらべ1200億円上積みされたわけです。

これまで世界で1兆円を超える塗料製造会社はアメリカのSherwin Williams、PPGとオランダのAKZO-NOBELの3社しかありませんでした。ここに日本ペイントが仲間入りすることになったわけです。尤も1兆円という数字はUSドル換算では100億ドルに達しないので、世界的に意味があるのかどうかは議論のあるところですが、日本の塗料業界にとっては喜ぶべき出来事ではないかと思います。

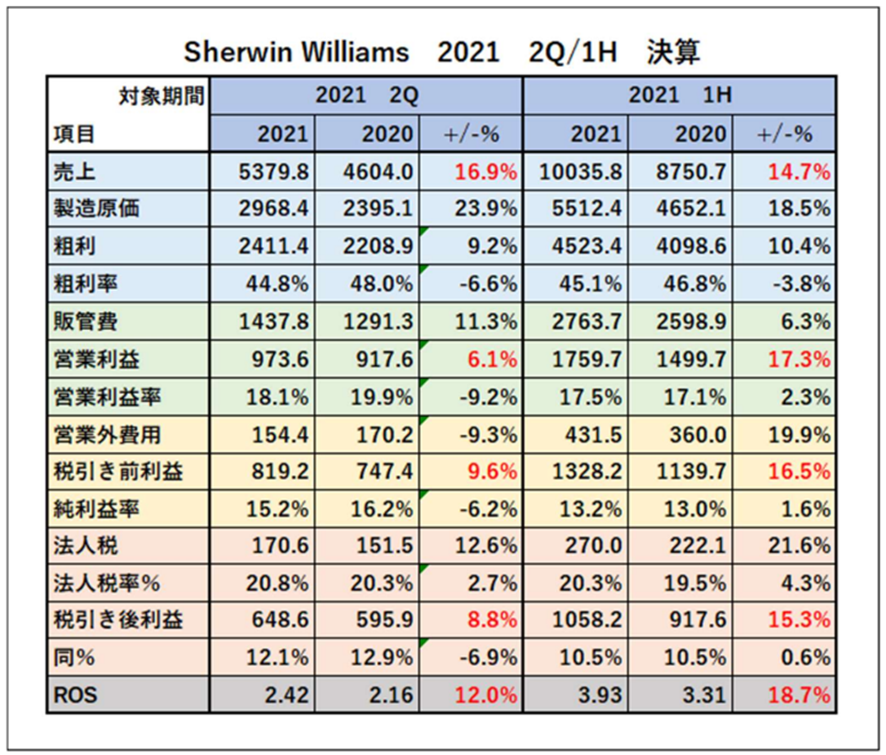

さて、そこで今日は予定を変更して、TOP3+1の2021年第2四半期の概要をご紹介します。データはすべて各社の決算説明資料から引用しています。まずはCoatings Worldで念願の第1位にランクされたSherwin Williamsからです。 同社の特徴は、主要な売り上げが自国を中心としたアメリカ大陸の建築用塗料だということです。近年Valsperを傘下に入れましたが、それでも主力は変わりません。第2四半期の売り上げは、前年比で16.9%増加、営業利益も6.1%増加でした。右欄の上半期の増加率と比べて数字がよくないのは、原油価格上昇による影響ではないかと推測されます。売上増加の数字が小さいと思われるかもしれませんが、同社は2020年でも通年での売り上げを落としませんでした。建築用途の塗料は大きな影響をうけなかったため今年の数値も大きな伸びではないということです。

同社の特徴は、主要な売り上げが自国を中心としたアメリカ大陸の建築用塗料だということです。近年Valsperを傘下に入れましたが、それでも主力は変わりません。第2四半期の売り上げは、前年比で16.9%増加、営業利益も6.1%増加でした。右欄の上半期の増加率と比べて数字がよくないのは、原油価格上昇による影響ではないかと推測されます。売上増加の数字が小さいと思われるかもしれませんが、同社は2020年でも通年での売り上げを落としませんでした。建築用途の塗料は大きな影響をうけなかったため今年の数値も大きな伸びではないということです。

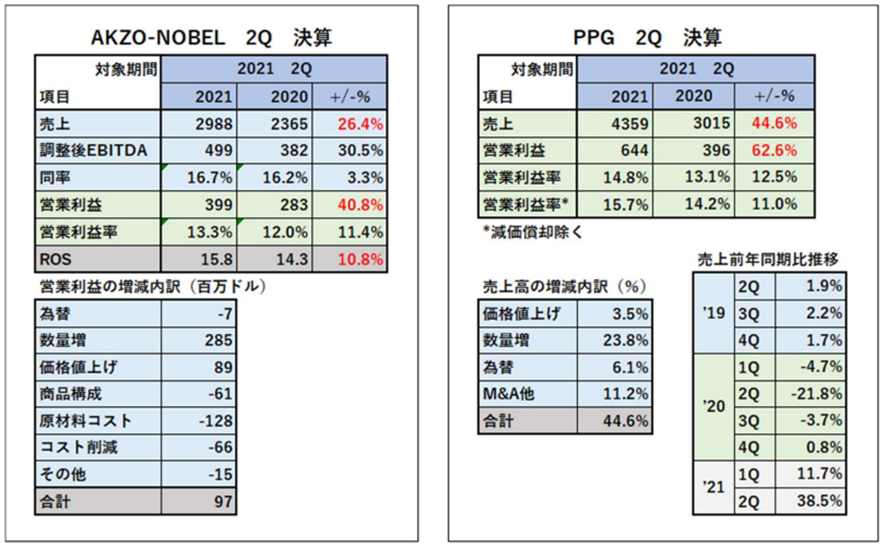

Sherwin Williamsに比べるとPPGもAKZO-NOBELも大幅に第2四半期の売上、利益を伸ばしています。両社とも営業利益の増減の内訳を出していますが、共通する増加要因は数量増と価格値上げです。ここでも原油価格上昇の影響が見て取れます。PPGはここ2年間の前年同期比の推移を載せていましたが、2020年の1Q、2Qと2021年の1Q,2Qとを比較すると2021年の増加幅が大きく、2021年の1Q2Qとも2019年の水準を上回っていることがわかります。

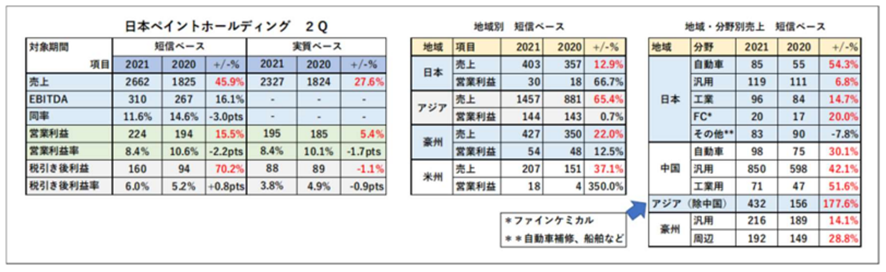

さてここまでTOP3をご紹介してきました。いよいよ+1(日本ペイントホールディング)のご紹介です。 日本ペイントは、このところM&Aによる影響を区別するために、短信ベースと実績ベースの2通りの表記で自社の業績を説明しています。売り上げや利益が増加したとしてもそれが単なるM&Aの影響なのかどうかを解析できるようにしているのです。経営の実態がより正しく把握できるようにという配慮からであり、好ましく感じています。

日本ペイントは、このところM&Aによる影響を区別するために、短信ベースと実績ベースの2通りの表記で自社の業績を説明しています。売り上げや利益が増加したとしてもそれが単なるM&Aの影響なのかどうかを解析できるようにしているのです。経営の実態がより正しく把握できるようにという配慮からであり、好ましく感じています。

さて左の表の全体の数値を見ると、実質ベースであっても、第2四半期は順調に売り上げを伸ばしています。半面営業利益の伸びが小さくなっていますが、これは原材料高騰が要因であると説明されており、今後取り返していくということも併せて説明されていました。M&Aを合わせた短信ベースでも売り上げの伸びは大きく、単純に4倍すると1兆円を超えています。

中央の表の地域別では、中国を含むアジアの好調さが目立ちます。これはM&Aを含んでいますが、それを除いた実質ベースでも売り上げ増は30%台と、アメリカと並んで好調です。

右の表はさらに細かく地域の需要分野の動向を見たものですが、日本では自動車の増加が目立ちます。ただし昨年の第2四半期は自動車がとんでもなく落ち込んだ時期であり手放しでは喜べません。その他分野がマイナスですが、これは船舶、自動車補修とも需要が伸び悩んでいる状況を反映していると思われます。

中国はすべての分野で好調、中国以外のアジアの大きな増加はM&Aによる影響が大です。豪州も好調ということで、全般には、原材料価格の高騰という要因があり利益が圧迫されているという要因はあるものの、全体としては順調に推移していくであろうという予測のもと、売り上げ予想を上方修正したものと思われます。

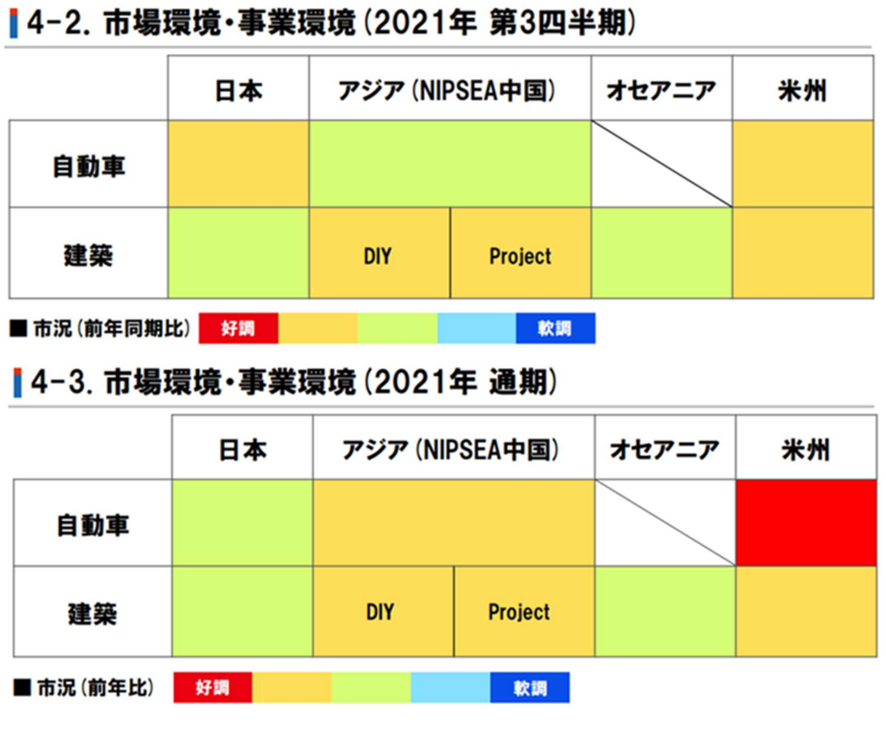

最後に同社が毎回示してくれている市場の需要動向の図を引用させてもらい紹介を終わります。

第3四半期から年末にかけて、自動車は世界的に復調していく、建築も中国、アメリカで好調を維持という予想でしょうか? 昨日に決算発表も自信に満ちた印象でした。TOP3にどんどん食い込んでいってもらうことを期待しましょう。