かんとこうブログ

2023.01.20

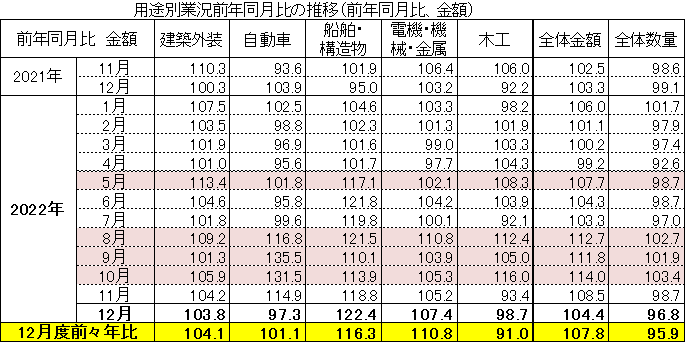

金額と数量の乖離が縮小傾向・・12月の業況観測アンケート結果

昨日、日塗工から12月度業況観測アンケート結果を受領しました。組合員の皆様にはすでにFAXでお知らせしておりますが、組合員の皆様にお知らせした以外の情報も加えてご紹介したいと思います。

12月の大きな動きは、自動車の落ち込みです。前月より17.6ポイントも落込みました。木工は前月から5.3ポイント、船舶・構造物は3.6ポイント、電機・機械・金属は2.2ポイントとそれぞれ前月からアップしましたが、建築外装は0.4ポイント落ち込みました。

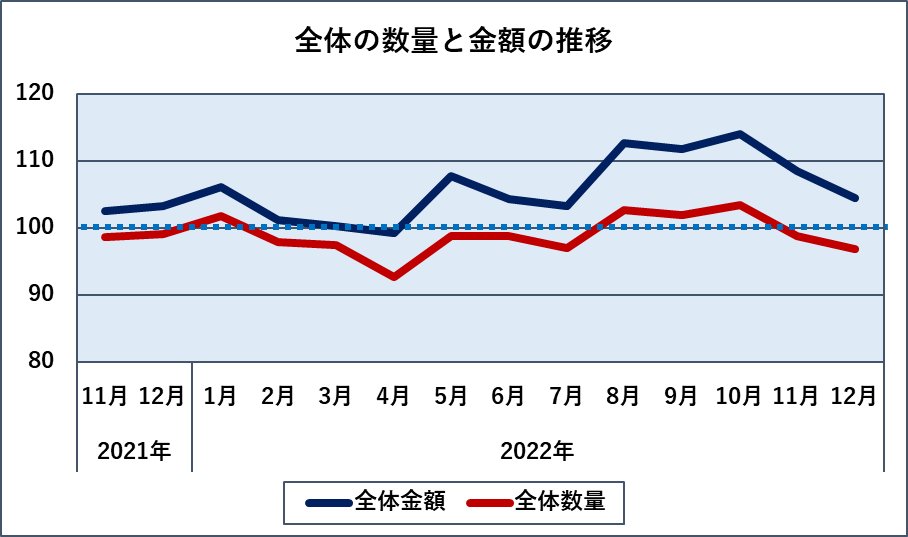

昨年11月から続いている数量と金額の乖離ですが、12月はこの乖離が縮小傾向を見せています。この乖離は言うまでもなく、原材料高騰による製品価格の値上によるものですが、そろそろこの乖離が縮小する時期にきています。石油製品の値上げはこのところの円高もあり一段落の感がありますが、日銀の企業物価は12月分でも上昇を続けていますので、原材料の価格動向と製品価格動向にはウオッチしていく必要があります。

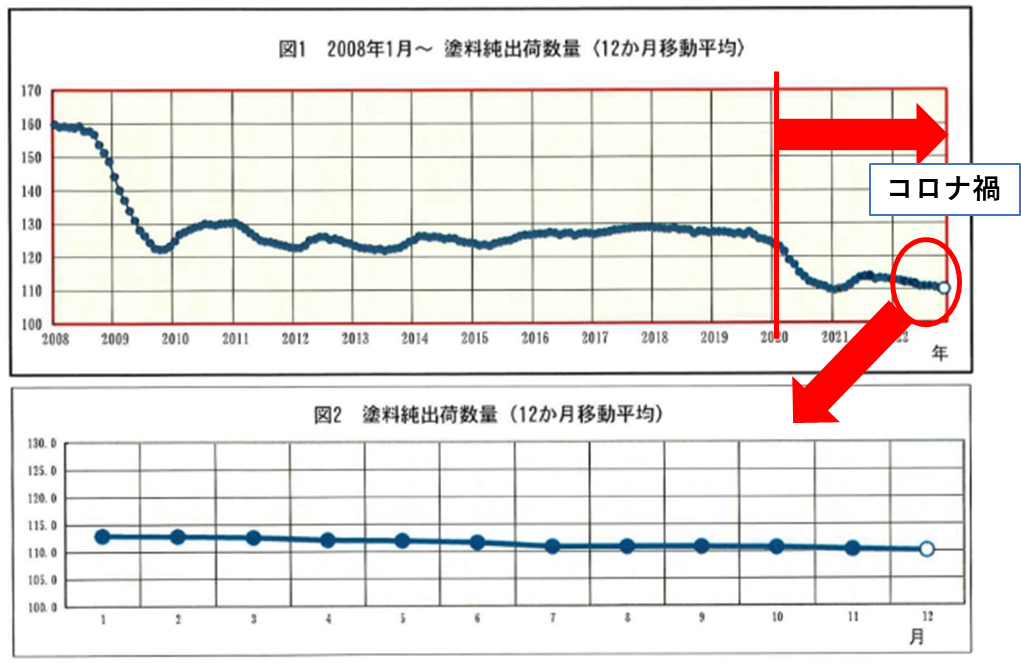

一方数量については明確です。上図の上は2008年からの出荷数量の推移、下は最近12カ月出荷数量の移動平均です。この一年でみても明らかに減少傾向が継続しています。コロナ禍以降の数量の落ち込みは回復していないということです。

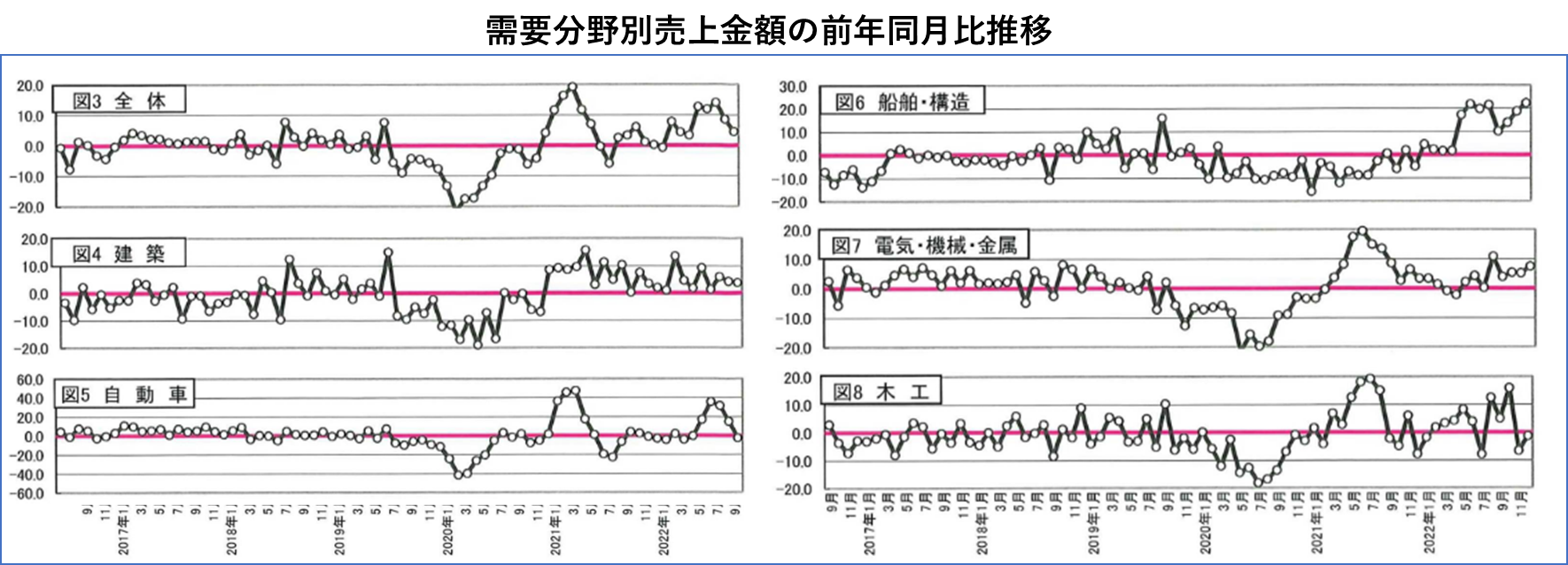

業況観測アンケートは塗料の需要分野別動向、特に販売金額に関する情報を提供してくれる唯一の調査ですが、この前年同月比というのが曲者です。

これらの図は2016年9月以降の各需要分野の販売金額前年同月比を示しています。単純に考えれば、中央のピンクの線の上の部分の面積と下の部分の面積が釣り合えば、プラスマイナスゼロとなるように思われますが実際にはそうなりません。大きな落ち込みの後にはその落ち込みをうわ回る回復をなし遂げなければ元には戻れないからです。大きな増加の後の落ち込みにも同じことが言えます。大きな動きのあった翌年、翌々年の前年同期比の解釈には注意が必要だということです。その意味で前年同月比は平時に適した指標であり、有事には不向きな指標と言えます。来月は販売金額自体の推移を調べてみたいと思います。

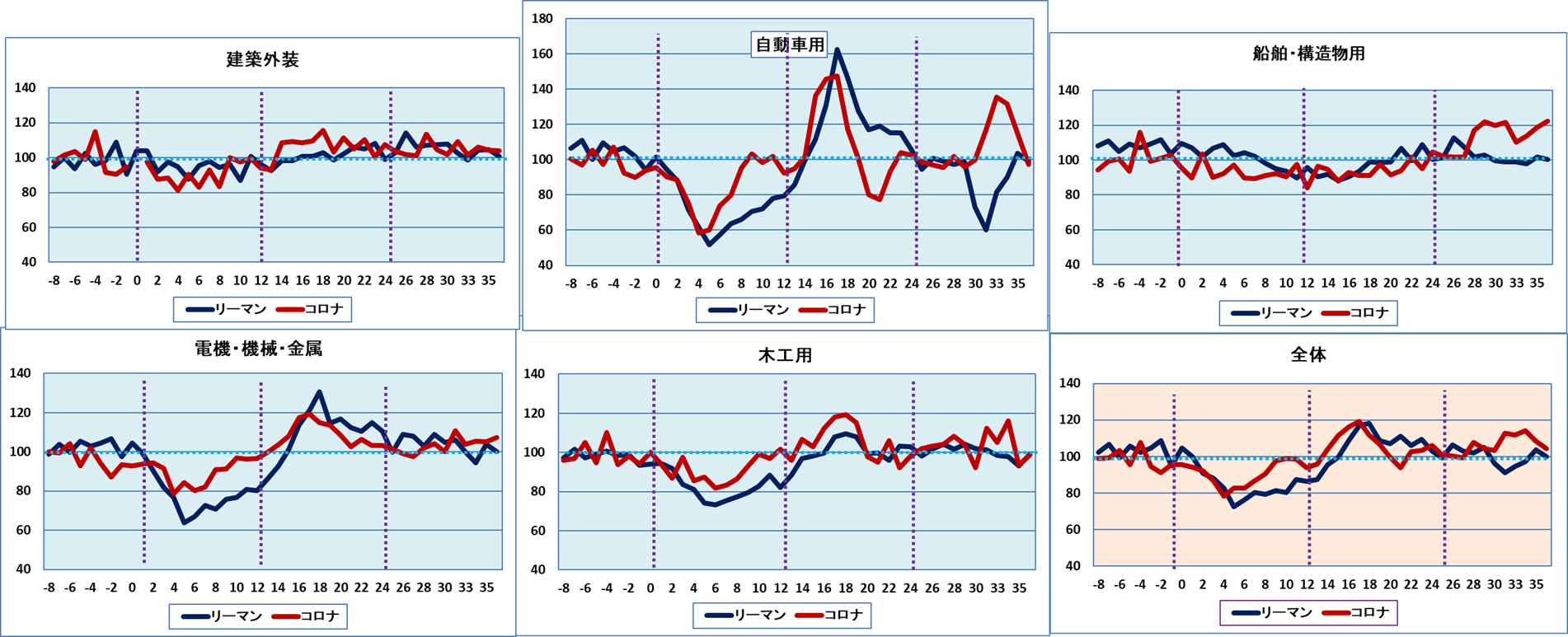

昨年の初めまで、需要分野別前年同期比についてリーマンショック時とコロナ禍を比較していました。もう両者に乖離は無くなったとして掲載をやめてしまいましたが、実は統計自体はそのまま取り続けていました。今年の1月でコロナ禍が36カ月を経過したので、今の状況を再確認する意味でご紹介したいと思います。

横軸ゼロはそれぞれの基点を示しています。リーマンショック時が2008年9月、コロナ禍が2020年1月です。全体的にはよく似た経過を辿っているように見えますが、自動車だけは少し動きが異なっています。経済回復の状態だけでなく半導体不足というこれまでになかった原因で生産が停滞していることが影響しているのかもしれません。この自動車の動きが全体にも反映され、基点から24カ月以降におけるリーマンショック時との差異になっています。

毎回毎回、もどかしさを感じながらよりよい指標を求めて苦悩しております。