かんとこうブログ

2023.02.15

日本ペイントの2022年第4四半期および通年決算発表

昨日午後4時から日本ペイントホールディングスの2022年の第4四半期と通年の決算発表がありました。いつもながら豊富な資料も発表になっておりますので、詳しくは下記資料をご覧いただければよいと思います。ここでは少し観点を変えて決算内容を見てみたいと思います。違う観点と言っても要はTOP3と同じような形に地域別のセグメントではなく事業別のセグメントでみたらどうなるのか、そしてTOP3と並べてみたらどうなのかという見方です。

20230214ir02_j.pdf (nipponpaint-holdings.com)

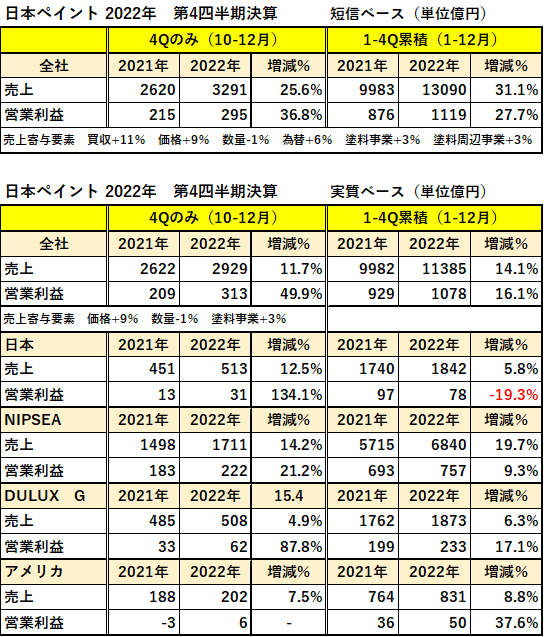

概要を一覧表にまとめました。せっかく短信ベースと実質ベースに区分けして発表してくれているので、この表も分けて書いてみました。

一見してこれは大変立派な決算であることがわかります。このご時世では増収減益が世の習いであるにもかかわらず全般的に増収増益、それも短信ベースだけではなく実質ベースでも大幅増益とは立派と言うほかはありません。唯一実質ベースで減益となった日本も、従来負担していなかった費用を負担するようになったための前年比減であるとのことでした。

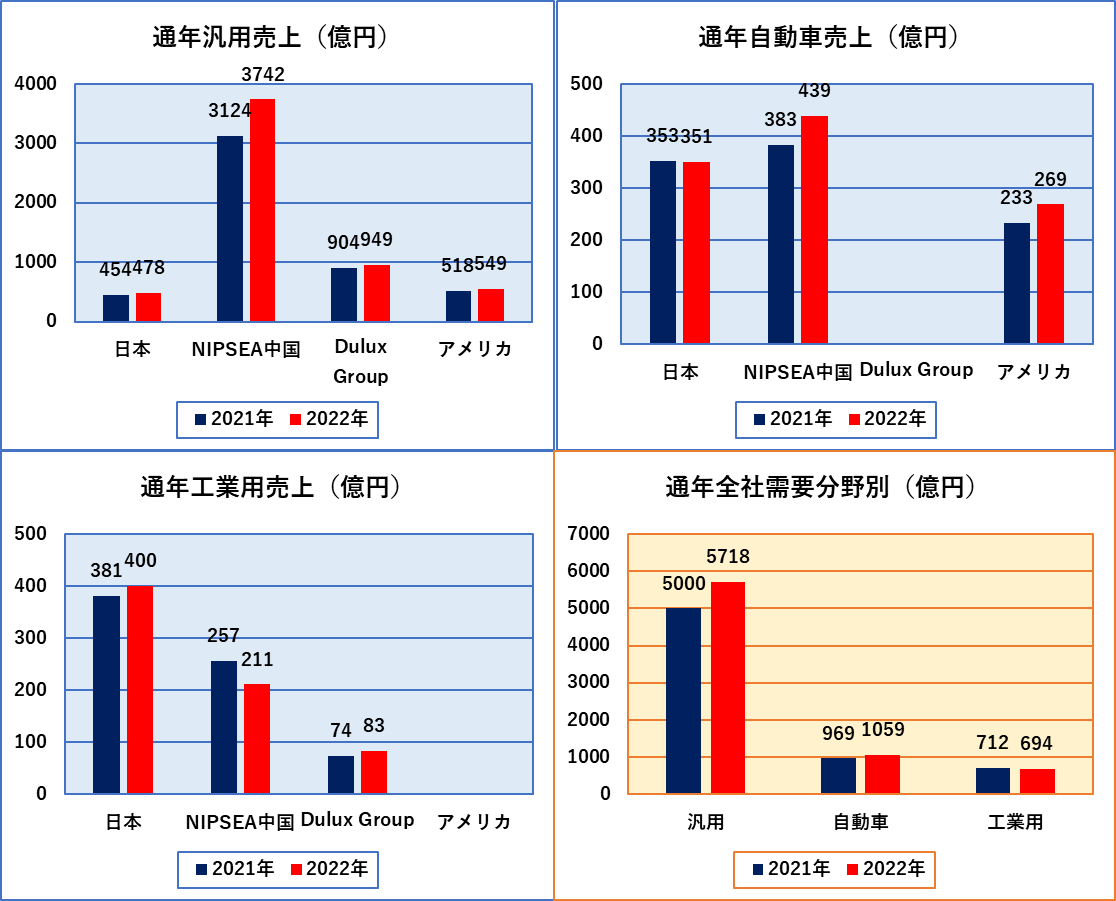

地域別には上表からおおよそ考察可能だと思いますのでこれ以上言及しませんが、需要分野別にどうだったのかをグラフにしてみました。

これらのグラフは実質ベースでの各需要分野の売上高についての2021年と2022年の比較です。前年より落ち込んだのは日本の自動車と中国の工業用だけでしたが、これは前期までの落ち込みをそのまま引き継いてしまっただけで今後のの心配はないようです。全社的にみるとやはり汎用の売上が圧倒的であり、M&Aの方向性も汎用主体であるように思われます。

この需要分野別グラフでは、合計が8000億円程度であと2000億円ほど足りませんが、これは中国以外のNIPSEAの金額が大多数であり需要分野別内訳が発表されていないため想像するしかありませんが、そのほとんどは汎用であると思われます。となればますます日本ペイントの需要分野別売上としては汎用が圧倒的であると思われます。

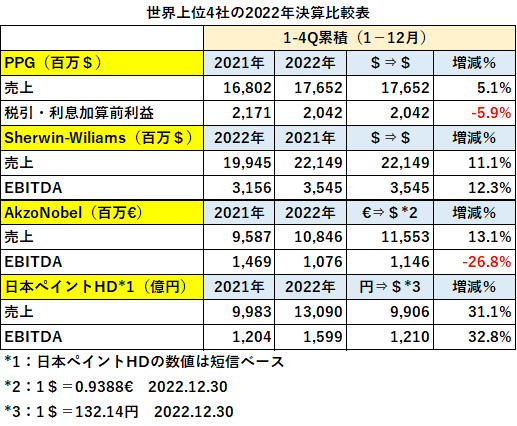

今回の発表を見て、もうTOP3などと私が勝手に呼んでいた呼び方は止めることにしました。呼ぶとすれば日本ペイントホールディングスを含めて上位4社と呼ぶにふさわしい状況になってきたと思います。4社の比較表を示します。

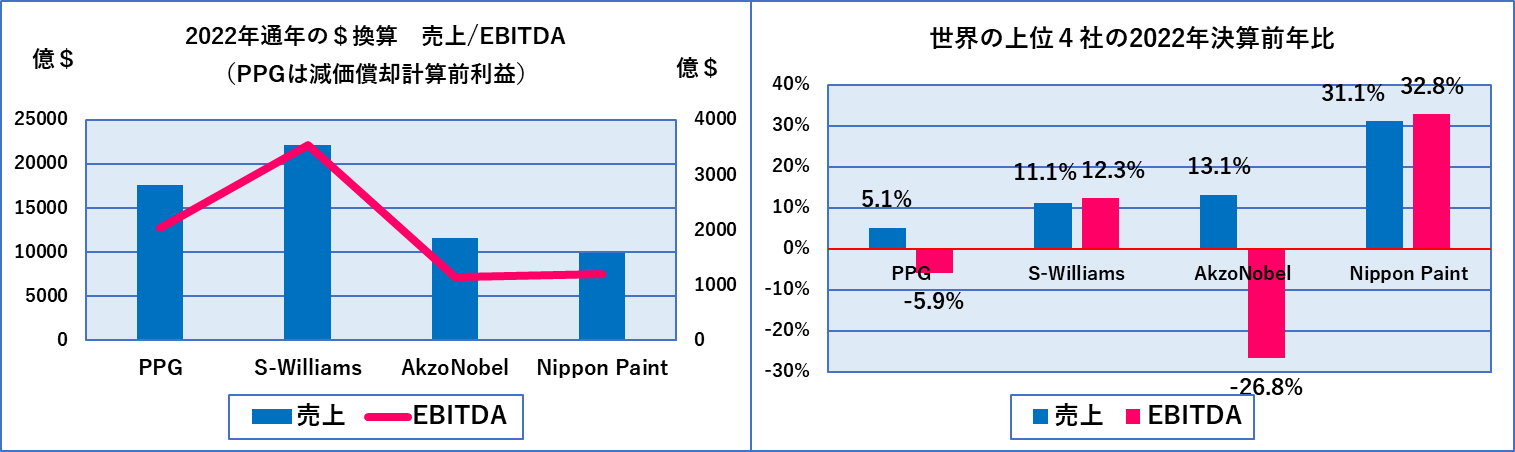

上表は単純に各社が発表した内容を年末の為替レートで換算しただけのものですが、もう日本ペイントホールディングスはAkzoNobelに追いついたとみて良いのではないかと思われます。下図をご覧ください。

左図は$換算の売上高とEBITDAの4社の比較です。他の3社も所謂短信ベースですので、日本ペイントホールディングスも短信ベースを使っていますが、売上高はAkzoNobelよりも少し少ないもののEBITDAは上回っています。また前年比についても、この4社の中で、増収率、増益率とも最大であり、M&Aの影響を除いても増収率増益率とも最大であることは変わりません。2023年の目標値を見てもこの勢いを維持することは確実と思われます。

ちなみにAkzoNobelは2023年数量ではマイナスを予想しています。アフリカビジネスの獲得を計算に入れたとしても、日本ペイントホールディングスが肩を並べたと言ってもよいのではないかと思います。

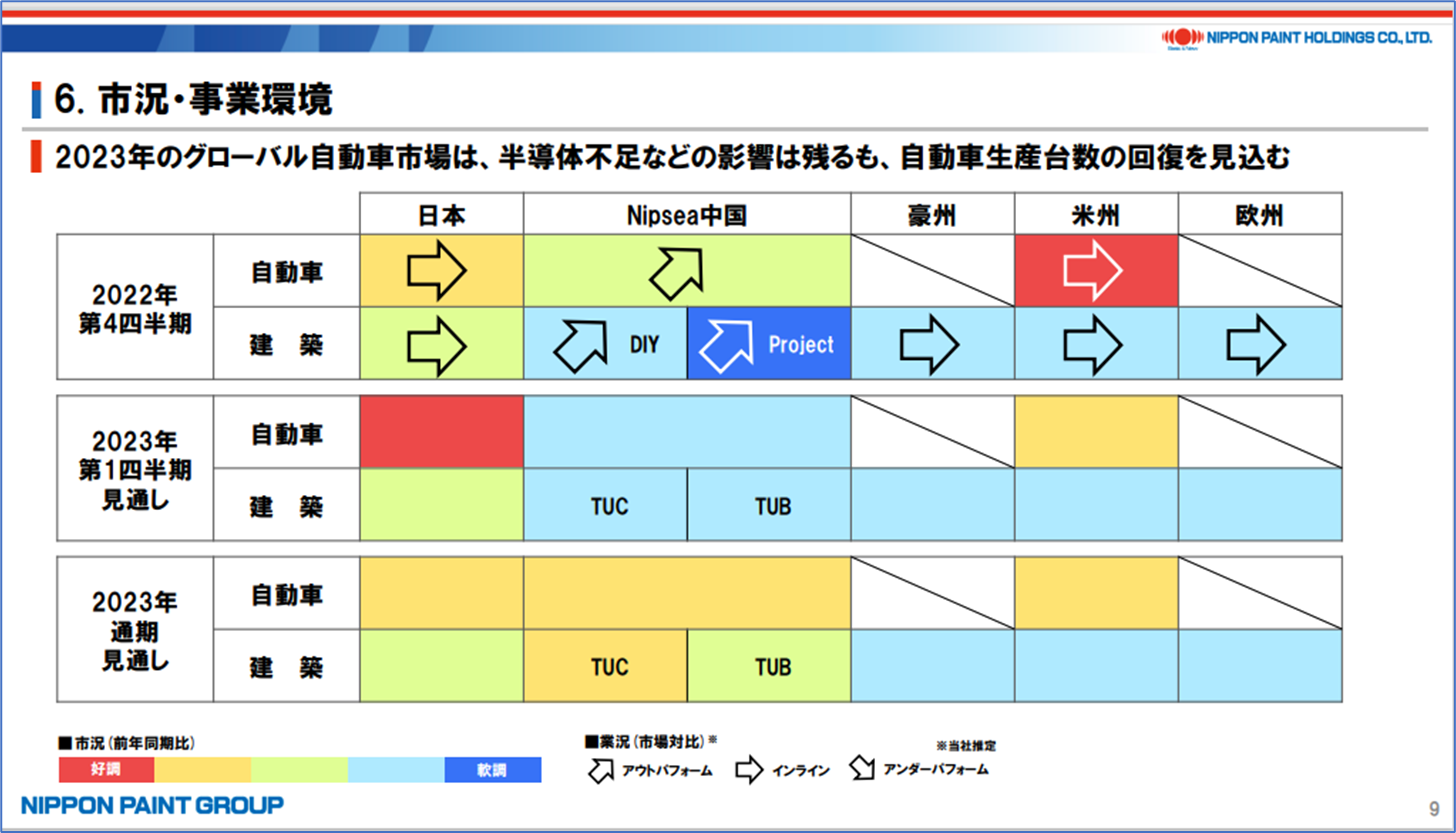

最後に2023年の市況予測を見てみたいと思います。

他の3社はいずれも控えめな予想をしていましたが、日本ペイントホールディングスは売上7.0%増、営業利益25.1%増を目標値として挙げています。その前提として原料価格の沈静化、為替の安定、中国市場の安定、自動車用需要の安定を挙げていました。この市況予測を見ると、第1四半期こそ中国市場で軟調予測がありますが、通年の見通しでは欧米豪の汎用を除き堅調に推移するとみているようです。