かんとこうブログ

2023.09.25

塗料は勝ち組か?負け組か? 先週の続き

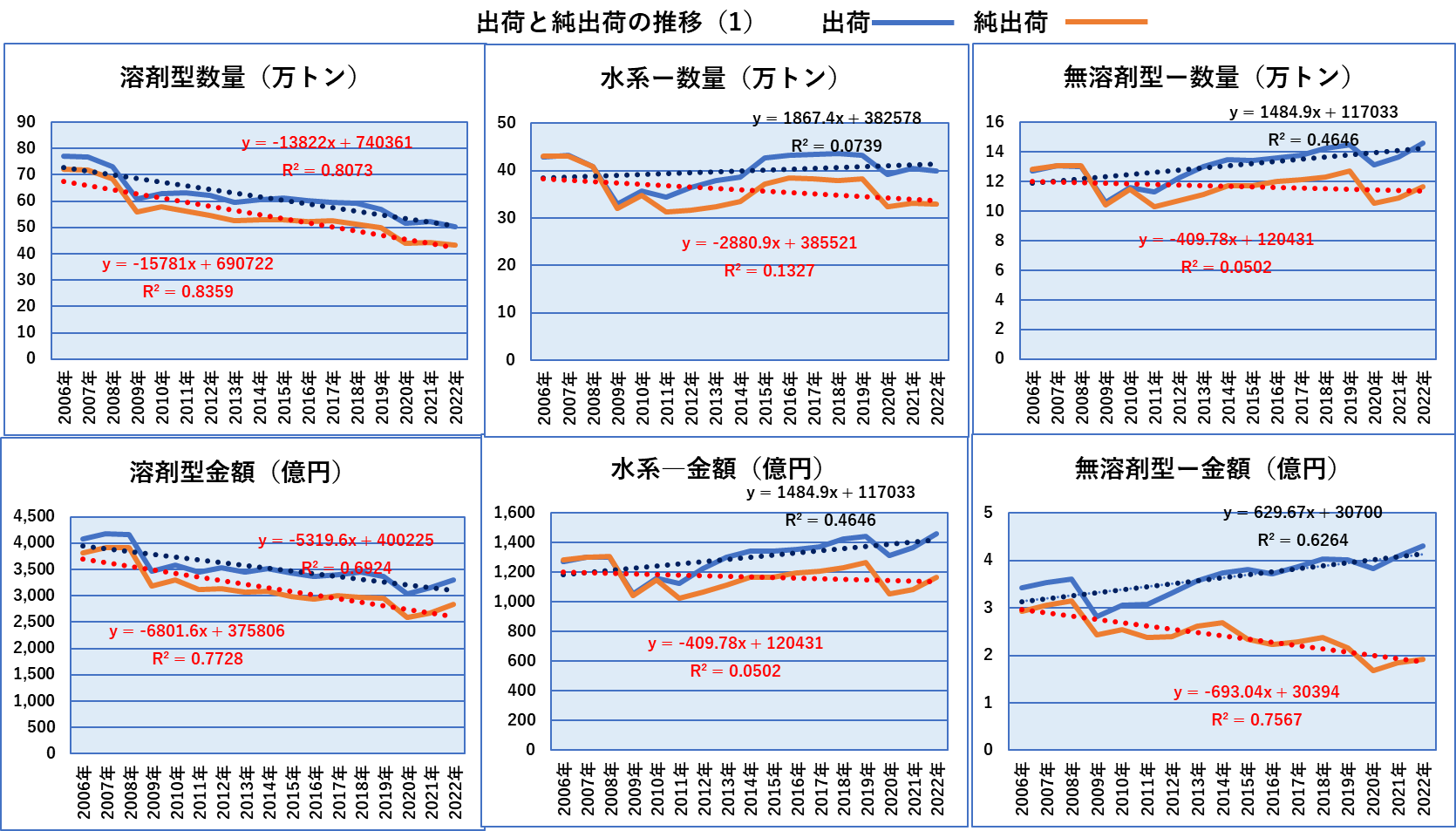

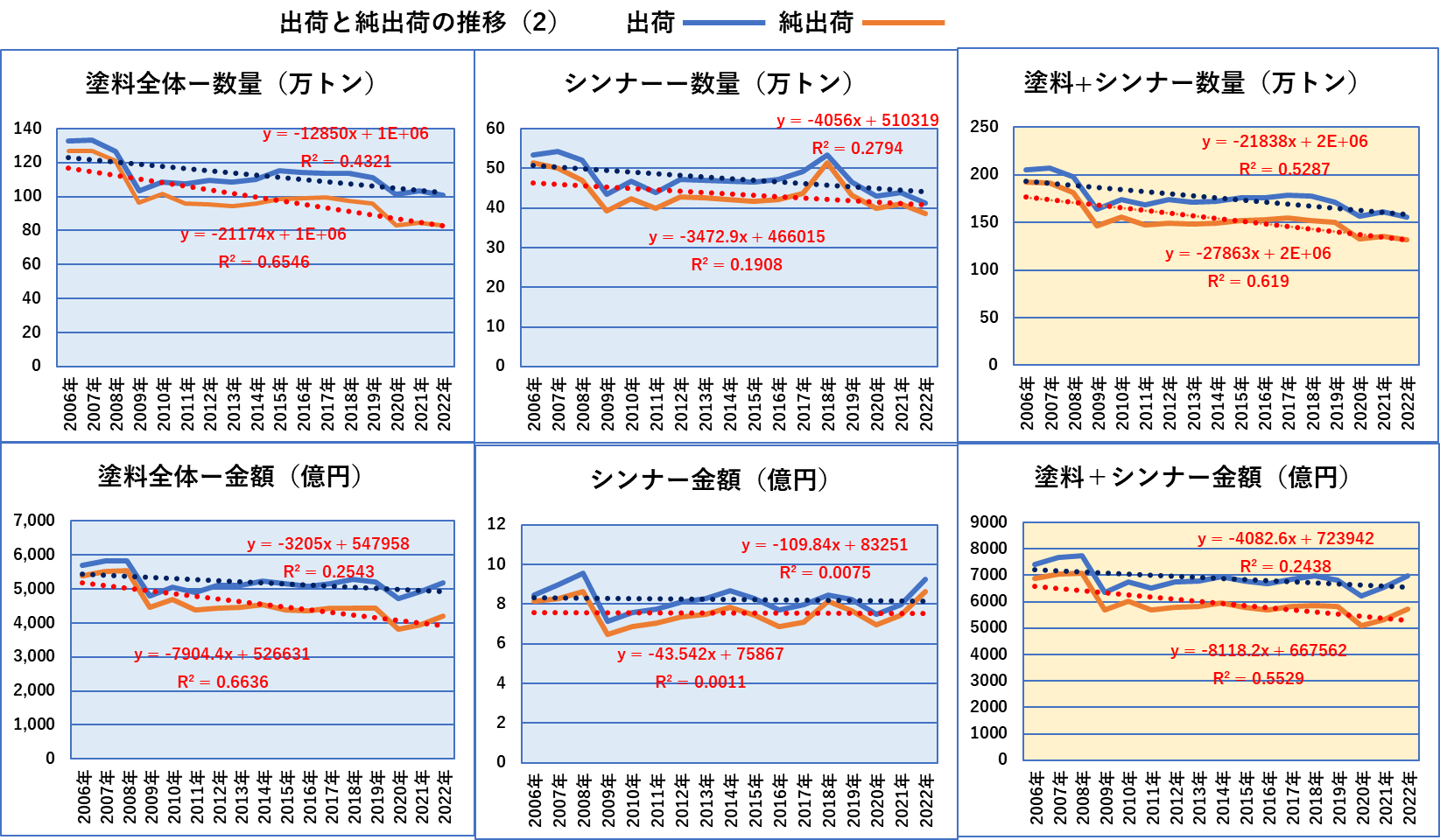

先週、業況観測アンケートや経産省確報の結果をご紹介した際に、数量の減少が気になってしかたがないと書きました。ということで、もう少し長いスパンの塗料の出荷数量と出荷金額を調べてみました。これも気になっていた「出荷」と「純出荷」(同業者向けを除いた出荷)の違いについても調べてみました。以前から「出荷」と「純出荷」の差異については気になっていましたが、なかなか調べる機会がなかったので、「純出荷」について日塗工の資料が公開されている2006年からの純出荷の数量と金額を塗料大分類別に数値を拾いました。その一覧を下表に示します。

この表を見て、なんだか数字がいつも見ている数値より小さいと思った方は偉いです!これは毎回発表されている生産動態統計調査(確報)から同業者向け出荷を差し引いたものですので、数値が小さいのは当たり前です。2006年から2022年までの16年間の推移を出荷(同業者向けを含む)と比較して下図に示します。

いずれの場合も「出荷」が「純出荷」を上回るのは当然ですが、この16間の推移を一次近似させると純出荷ではすべてマイナスの傾き、すなわち「減少傾向にある」となりました。同業者出荷を含めた「出荷」では水系塗料と無溶剤塗料は傾きがプラスとなりましたが、この両者も純出荷では傾きがマイナスとなります。「出荷」と「純出荷」のどちらが塗料の需要をより正確に表しているかとなれば、「純出荷」であることは議論を待ちません。「同業者向け出荷」は通常ダブルカウントされますので、需要を過大に表すことになります。よく水系や無溶剤が増えているという話がでますが、出荷ベースのデータではそうでも、純出荷ベースではそうではないケースもありますので、データの中身に注意する必要があります。

純出荷ベースで見れば、シンナーも含めた塗料全体で、数量は毎年2万8千トンずつ、金額は毎年81億円ずつ減少していくという結果になりました。つまり長期的には数量も金額も減少傾向にあるということはやはり確かであると思われます。もちろん、この間リーマンショックとコロナ禍があったことは大きなマイナス要因ですが、原因はともかく、塗料の出荷実績では、数量も金額も全体としては減少傾向であったことは認識すべきと思います。

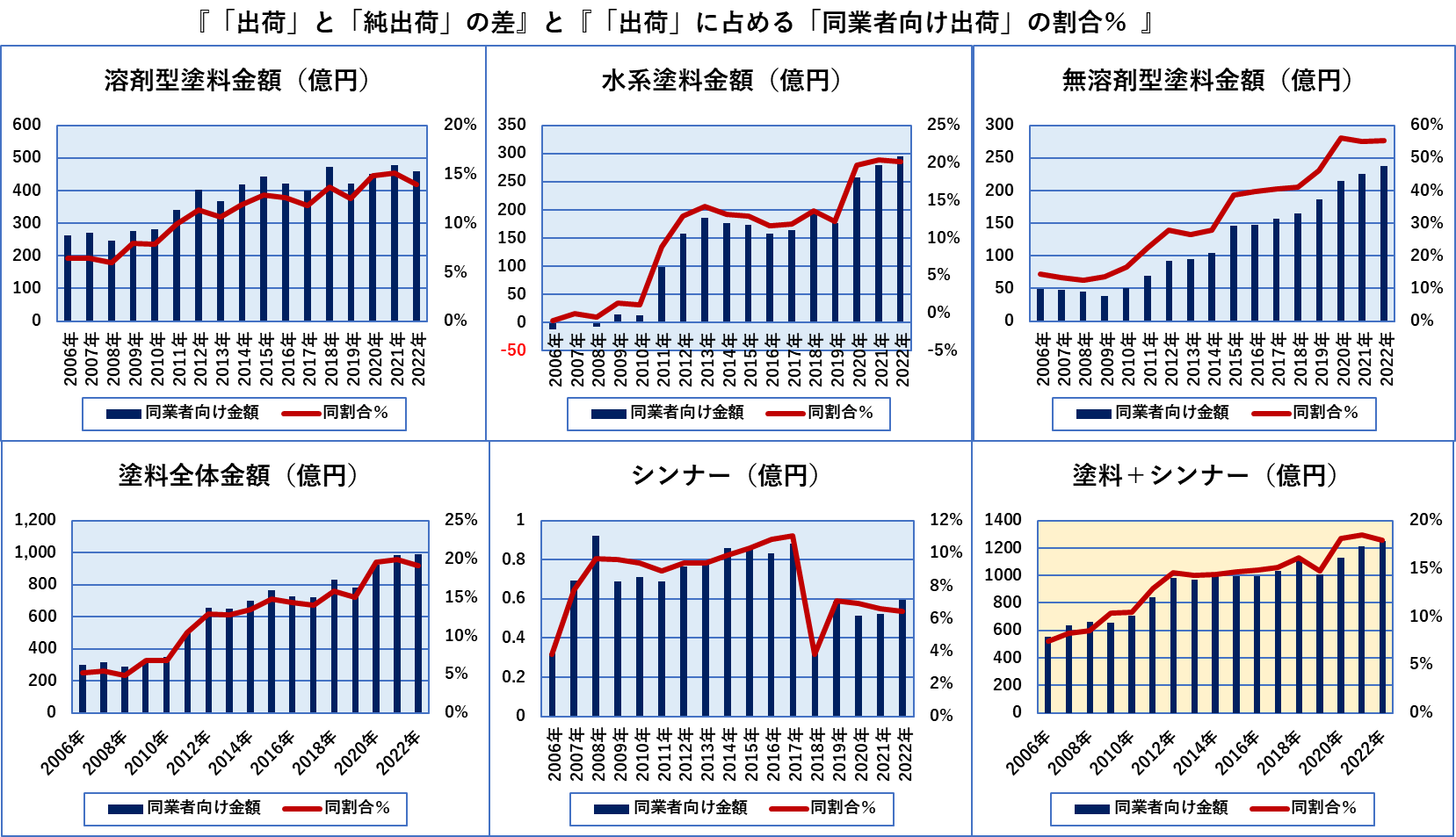

ところで、上の図では「出荷」と「純出荷」がだんだん乖離していくように見えて気になります。実際に「同業者向け出荷金額とその割合」を図に示します。事実ほとんどのケースで「出荷」と「純出荷」の差は拡大傾向にあります。これらは全ての塗料種で同業者向け出荷が年々増えていることを示しています。(シンナーは少し異なりますが・・)

数量についても計算してみましたが、「同業者向け出荷数量とその割合」は、無溶剤型塗料を除き、おおよそ出荷金額と同じ傾向でしたので割愛しました。「出荷」に占める「同業者向け出荷」の割合は、塗料全体で言えば、2006年に5%ほどであったものが、2022年には18%ほどになっています。この数字は「出荷」に対する割合ですが、「純出荷」に対する割合に計算しなおせば22%程度になります。こうして同業者向け出荷が増えて行くことは時代の趨勢でもあるとは思いますが、統計上の数値を解釈する際には意識しておく必要があります。

本日の題目は塗料は勝ち組か?、負け組か?でしたが、ここまでの16年間で減少傾向であったというだけでは、果たして塗料製造業が勝ち組なのか負け組なのかを判断できません。日本の全体や代表的な産業、塗料のユーザー業界がどのような状況であるかと比較する必要があります。これについてもいろいろと調べてみました。勝ち組か、負け組かを判断するにふさわしい資料があったのですが、そこでもまた困った問題が出てきました。続きは明日ご紹介します。