かんとこうブログ

2020.10.01

本日発表の日銀短観は何を伝えているか?

本日午前8時50分に日銀短観が公開されました。前回は「11年ぶりの低水準」と報道されましたが、今回はどのような見出しがつくのでしょうか?新聞報道に先立ち、その中身をご紹介します。

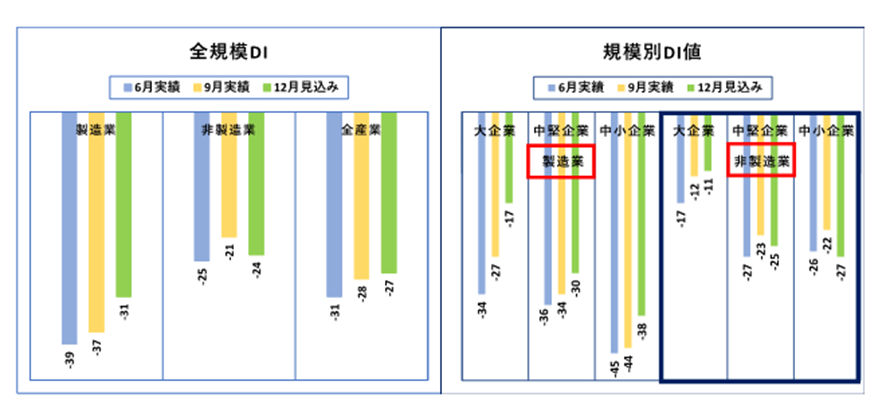

この日銀短観は全国の約9500社に対して9月時点の景況について調査したものです。概況については、以下の図に示す通りで、6月実績(最近)に比べればやや改善されたものの、12月見込み(先行き)については楽観視できないと要約できるのではないかと思います。

左図は、全規模におけるDI(Diffusion Index:「業況が良い」パーセンテージからから「業況が悪い」パーセンテージを引いた数値)を示していますが、製造業の方が非製造業よりも悪いのはいつもの傾向ですが、先行きの見通しについては、非製造業が今よりも悪くなると予想しているのは意外でした。右図は、そのDIを規模別にみたものですが、先行きの見通しに悲観的なのは非製造業の中でも中堅企業、中小企業であることがわかります。

左図は、全規模におけるDI(Diffusion Index:「業況が良い」パーセンテージからから「業況が悪い」パーセンテージを引いた数値)を示していますが、製造業の方が非製造業よりも悪いのはいつもの傾向ですが、先行きの見通しについては、非製造業が今よりも悪くなると予想しているのは意外でした。右図は、そのDIを規模別にみたものですが、先行きの見通しに悲観的なのは非製造業の中でも中堅企業、中小企業であることがわかります。

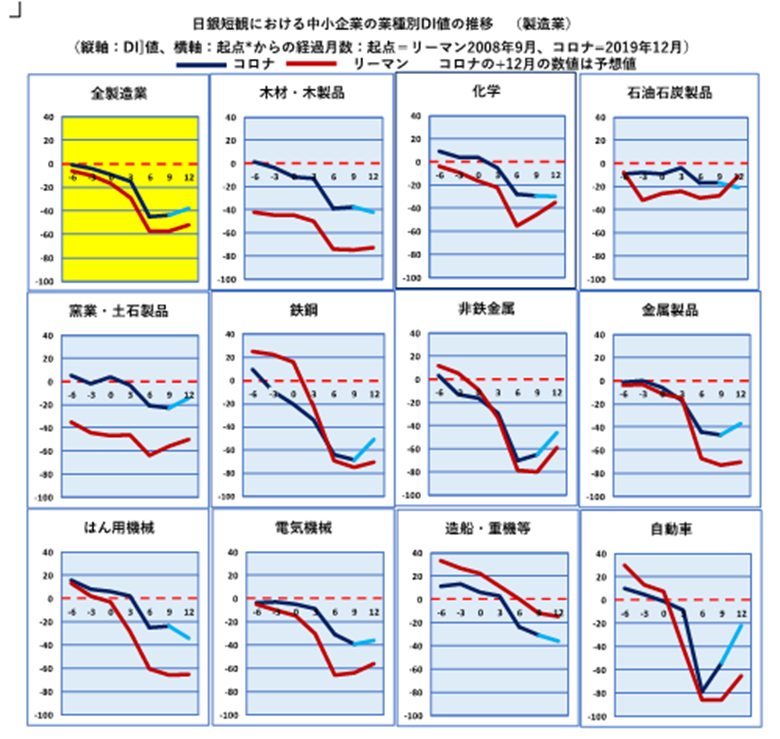

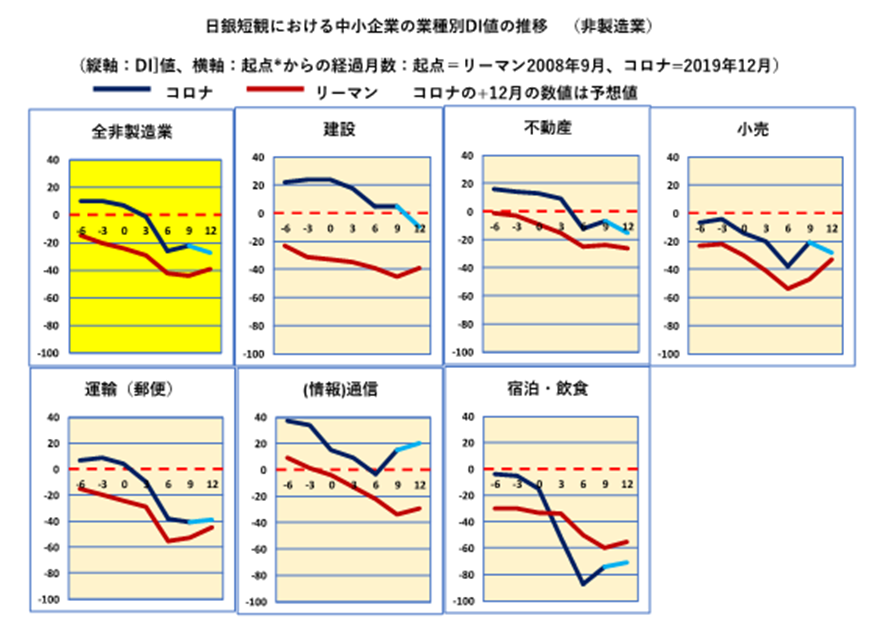

ここから先、業種別傾向をみるために、2008-2009年のリーマンショックの際の動向と今回のコロナ禍の動向を比較してみました。全業種までは掲載できませんでしたので、比較的塗料に関連の深い、または、身近な業種について起点前後の中小企業の業種別DI値の推移を図で示します。起点は、リーマンショックは2008年9月調査結果を、コロナ禍は2019年12月調査結果をとりました。横軸は起点からの経過月数です。コロナ禍の12か月後の値は今回調査における見込み(先行き)値です。グラフの縦軸はすべて同じにしてあります。

まずは製造業からご紹介します。ここでご紹介するのは、製造業、非製造業ともすべて当組合に最も関連の深い中小企業の数値です。

実は意外なのですが、前回もご紹介した通り、非製造業の落ち込みは製造業と比較して大きいとは言えません。ここで選んだ業種では、唯一飲食・宿泊がリーマン時を下回り、かつ大きな落ち込みを見せています。ただ、建設、不動産、小売り、は先行きが下を向いており、非製造業全体も今よりも先行きが悪くなりそうであると考えているようです。こうした中では情報通信が好調のようですが、コロナ禍によるオンライン化の推進が影響しているのでしょうか?

景況感はあくまで経営者の主観ですが、その主観の根幹には企業業績という具体的な数値があるはずであり、これまで経済動向を示す指標として長い間使用されてきた経過があります。製造業ではこの先緩やかな回復、非製造業ではこの先は不安と見方は分かれているようですが、いずれにせよ、先行きの大きな要因はこれからの季節の感染状況であることは異論のないところと思います。次回の日銀短観は来年1月です。