かんとこうブログ

2020.11.16

上場塗料製造会社の 2021 年 3 月期第 2 四半期決算が出そろいました

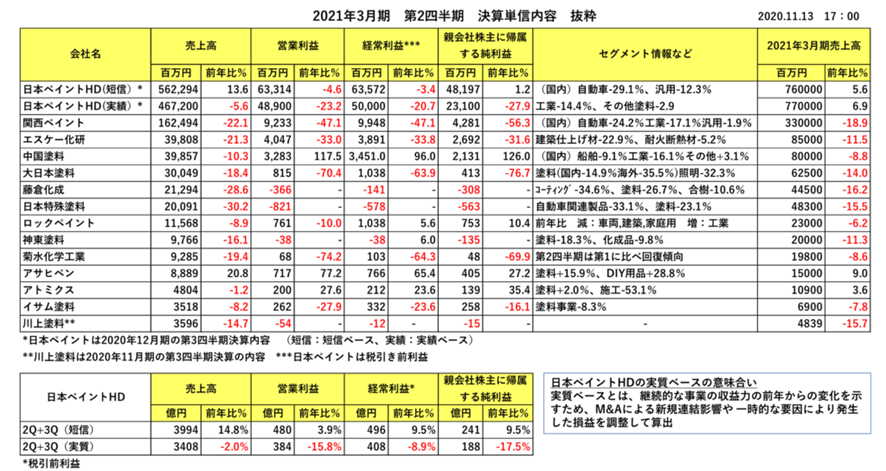

11月13日で、上場している塗料製造会社の2021年3月期の第2四半期(7-9月)決算がでそろいました。第1四半期の決算に比べるといくらかは回復が見られますが、一部の会社を除き減収減益であり、2021年3月期の売上見通しも前年度を下回る見通しであることは変わりありません。とりあえず、一覧表をご覧ください。この中で、日本ペイントHDは2020年12月期第3四半期決算、川上塗料は2020年11月期第3四半期決算であり、他の会社とは決算期が異なっています。日本ペイントHDについては、他の会社との比較をするため、2020年4-9月期だけを別に計算して小さな表を下部につけておりますのであわせてご覧ください。

日本ペイントHDは、短信ベースと実質ベースの2種類の数字を公表しています。このうち実質ベースとは、右下に注をつけておきましたが、継続的な事業の収益力を示すために、M&Aによる新規連結や一時的要因による影響を調整したものということで実質的な収支の変化を示しているものです。こうした一時的な要因の影響を具体的に数字で決算説明書示すことは珍しくありませんが、わざわざ2種類の数字を公表しているケースは少ないと思います。できるだけ、実績をわかりやすく公表したいという意志の顕れであると理解できますのでその姿勢を評価したいと思います。

日本ペイントHDは、短信ベースと実質ベースの2種類の数字を公表しています。このうち実質ベースとは、右下に注をつけておきましたが、継続的な事業の収益力を示すために、M&Aによる新規連結や一時的要因による影響を調整したものということで実質的な収支の変化を示しているものです。こうした一時的な要因の影響を具体的に数字で決算説明書示すことは珍しくありませんが、わざわざ2種類の数字を公表しているケースは少ないと思います。できるだけ、実績をわかりやすく公表したいという意志の顕れであると理解できますのでその姿勢を評価したいと思います。

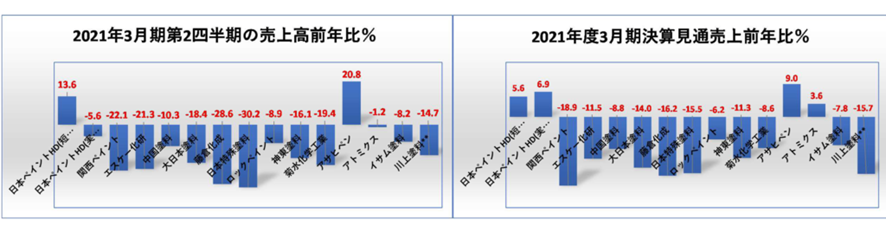

話が横道にそれましたが、各社のここまでの売上前年比と今期末の売上見通しを図にしてみました。(日本ペイントHDと川上塗料は第3Qまでの数値です。)

左上図で売上高の前年比を示します。売上高が前年同期を上回ったのは、日本ペイントHDの短信ベースとアサヒペンの2社のみでした。ただし日本ペイントHDは実質ベースでは前年を下回っていますので、実質的には巣ごもり需要の恩恵をうけたアサヒペンのみが前年を上回ったという結果でした。

左上図で売上高の前年比を示します。売上高が前年同期を上回ったのは、日本ペイントHDの短信ベースとアサヒペンの2社のみでした。ただし日本ペイントHDは実質ベースでは前年を下回っていますので、実質的には巣ごもり需要の恩恵をうけたアサヒペンのみが前年を上回ったという結果でした。

営業利益が前年同期比を上回ったのは、中国塗料、アサヒペン、アトミクスの3社のみでした。このうち中国塗料は、2017年以降昨年まで苦しい時期が続き、2019年度も低調であったことにより今年度の営業利益が前年比プラスになったものと思われます。

右上図は期末における売上見通しです。前年比プラスを見込んでいるのは、日本ペイントHDの短信ベースと実質ベース(この場合は為替一定条件)とアサヒペン、アトミクスのみでした。他の会社は一桁%から10%台のマイナスを見込んでいますが、おしなべて見ると、汎用塗料主体の会社が一桁%のマイナス、工業用主体の会社が10%台のマイナスを見込んでいるように思われます。

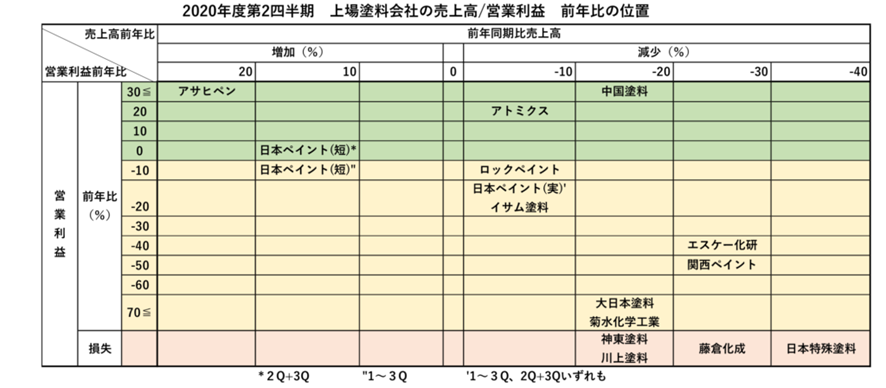

2021年3月期第2四半期終了時点の各社の決算について、横に売上高と縦に営業利益のマス目をつくりその中に会社名を入れてみました。先ほども触れましたように工業用主体の会社の苦戦が目立ちますが、汎用主体の会社の中では、建築塗料首位のエスケー化研がやや苦戦しているように感じます。

2021年3月期第2四半期終了時点の各社の決算について、横に売上高と縦に営業利益のマス目をつくりその中に会社名を入れてみました。先ほども触れましたように工業用主体の会社の苦戦が目立ちますが、汎用主体の会社の中では、建築塗料首位のエスケー化研がやや苦戦しているように感じます。

売上高の前年比と営業利益の前年比は、必ずしも連動しているわけではありませんが、一般論で言えば、営業利益率の低い会社ほど、また経費の中で固定費割合の高い会社ほど営業利益の落ち込みが大きくなっているものと思われます。

各社のセグメント別の状況はできるかぎり決算短信から拾って記入していますので、詳しくはそちらをご覧ください。好調の会社では、アサヒペンが巣ごもり需要で、アトミクスは同じく巣ごもり需要と路面用塗料をはじめとする公共工事関係が予想より落ち込まなかったことが業績に貢献しているものと推測されます。

最後に日本ペイントが公表している第3四半期(7-9月)の市場状況と第4四半期(10-12月)の見通しをご紹介します。建築用と自動車用について世界の各地区ごとの実績(7-9月)と見通し(10-12月)を示しています。

これによれば、10-12月期の見通しは、自動車は世界中でやや軟調(需要が低め)建築はアジア(主として中国)の工事ものと豪州でやや好調でそれ以外は前年並みとなっています。

これによれば、10-12月期の見通しは、自動車は世界中でやや軟調(需要が低め)建築はアジア(主として中国)の工事ものと豪州でやや好調でそれ以外は前年並みとなっています。

以上みてきましたように、第2四半期終了時点でも上場会社の多くは依然厳しい状況にあるようです。再び感染第3波が始まってしまった現在、さらに厳しい状況も想定され、試練の時は続くと思われます。