かんとこうブログ

2021.06.07

内閣府の月例経済報告5月の内容紹介その3

先週に引き続きこのシリーズの最終回です。

今日も冒頭に、各項目の「まとめ」についての一覧表を掲載しておきます。この表もみながらグラフをご覧ください。

今日は、資金繰りと仕入れ価格、販売価格からです。

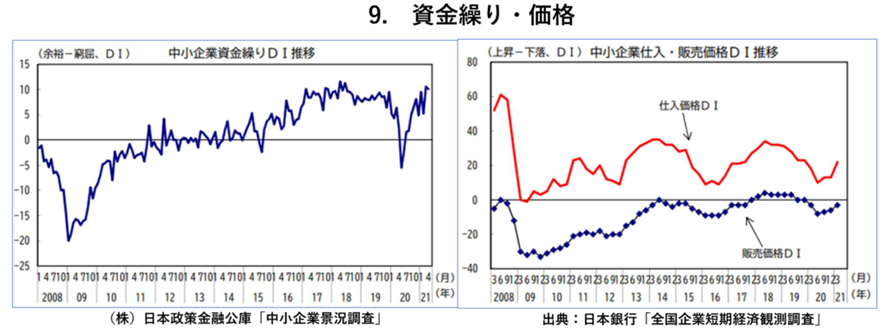

資金繰りのDI(「余裕がある」から「困窮している」を引いた数値)は、第1次の下落からV字回復しほぼコロナ禍以前に戻ったようです。仕入れ価格のDI(「上昇」から「下降」を差し引いた数値)は上昇傾向にありますが、そもそもこの仕入れ価格DIは石油価格と連動していますので、石油価格が上昇していることが要因と思われます。

資金繰りのDI(「余裕がある」から「困窮している」を引いた数値)は、第1次の下落からV字回復しほぼコロナ禍以前に戻ったようです。仕入れ価格のDI(「上昇」から「下降」を差し引いた数値)は上昇傾向にありますが、そもそもこの仕入れ価格DIは石油価格と連動していますので、石油価格が上昇していることが要因と思われます。

また販売価格DIは仕入れ価格DIとほぼ平行移動の関係にありますが、数値そのものが低く、仕入れ価格の上昇を販売価格に転嫁しきれないケースがかなりあることが窺われます。次に雇用情勢です。

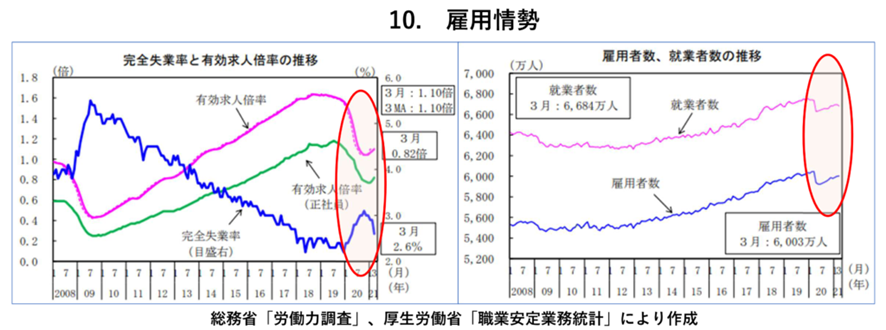

左の図は完全失業率と有効求人倍率の推移を示していますが、2019年までは、完全失業率は減少の一途、有効求人倍率は上昇の一途でしたが、2019年後半から失業率は上昇、求人倍率は減少に転じました。その後昨年に年末からは再び反対に転じているように見えます。経済回復の動きに連動した動きであると思われます。

左の図は完全失業率と有効求人倍率の推移を示していますが、2019年までは、完全失業率は減少の一途、有効求人倍率は上昇の一途でしたが、2019年後半から失業率は上昇、求人倍率は減少に転じました。その後昨年に年末からは再び反対に転じているように見えます。経済回復の動きに連動した動きであると思われます。

右の図は就業者数と雇用者数の推移で、昨年の第1次緊急事態宣言の頃に一時減少しましたが、再び増加に転じています。両者の幅が少し狭まっているように見えますが、これは非雇用の就業者の減少を表しています。非雇用就業者が雇用者に転向したのであればよいのですが。次は給与と賃上げです。

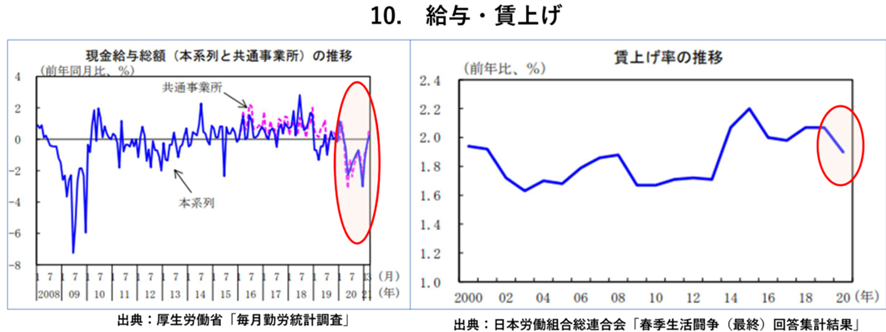

現金給与総額は、コロナ禍で前年よりも下落しました。ようやく今年に入り前年並みに戻ったようです。賃上げについては前年よりも若干(10%程度)下がりました。次は物価です。

現金給与総額は、コロナ禍で前年よりも下落しました。ようやく今年に入り前年並みに戻ったようです。賃上げについては前年よりも若干(10%程度)下がりました。次は物価です。

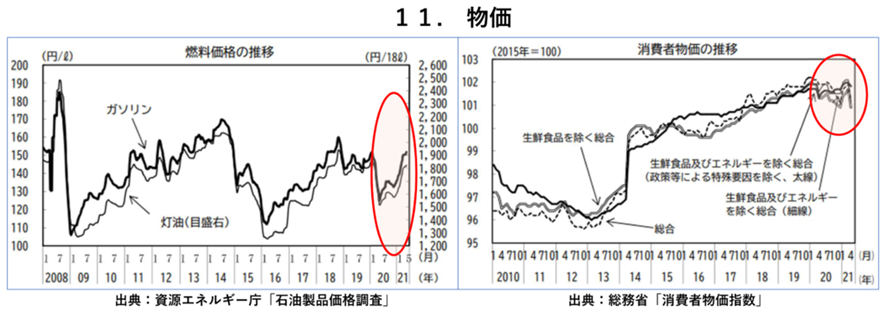

左の図は燃料価格の推移です。報告書には企業物価というグラフもありましたが、推移の仕方が燃料価格とほぼ同じでしたので、こちらを掲載しました。石油の値段はあらゆるものの値段に影響を及ぼしているということを表しています。一方で消費者物価はほぼ横ばいとなっています。コロナ禍でも消費者物価は比較的安定していたということになります。最後のグラフは金融です。

左の図は燃料価格の推移です。報告書には企業物価というグラフもありましたが、推移の仕方が燃料価格とほぼ同じでしたので、こちらを掲載しました。石油の値段はあらゆるものの値段に影響を及ぼしているということを表しています。一方で消費者物価はほぼ横ばいとなっています。コロナ禍でも消費者物価は比較的安定していたということになります。最後のグラフは金融です。

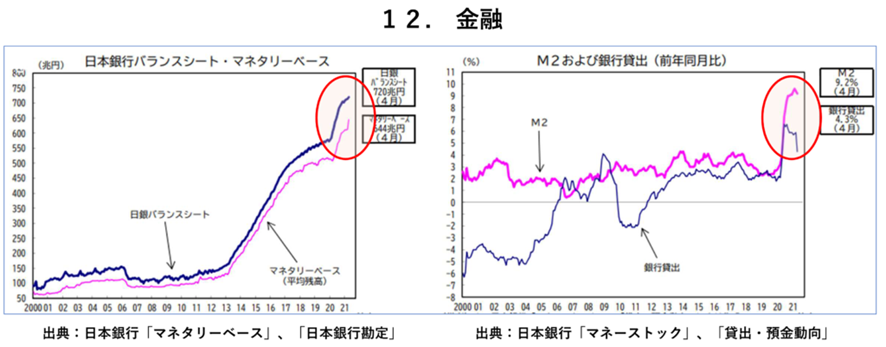

実は金融のグラフは、株価、為替、などがメインでしたが、これは何も内閣府が発表しなくとも手に入るグラフなので掲載しないことにしました。かわりに日銀バランスシートとM2および銀行貸し出しの図を示します。日銀バランスシートとは文字通り日銀の貸借対照表のことで、貸方および借方の金額のことです。これが増加しているのは日銀が市場から国債やETFなどを買い取った結果資産が増加し、市中の資金が供給されるので当座預金残高が増えているからです。左の図から、コロナ禍ではより一層株価を下支えしながら市場にお金を供給してきたことを示しています。右の図はM2および銀行貸し出しの推移です。M2とはマネーストック指標の一つで、マネーストックとは、金融部門から経済全体に供給されている通貨の総量を示す統計のことです。また銀行貸し出しとその言葉通り銀行から貸し出されるお金の総額のことです。いずれも市中に貸し出されたお金の量を表しており、コロナ禍に際して非常に大きな金額が市中に貸し出されたことを示しています。

実は金融のグラフは、株価、為替、などがメインでしたが、これは何も内閣府が発表しなくとも手に入るグラフなので掲載しないことにしました。かわりに日銀バランスシートとM2および銀行貸し出しの図を示します。日銀バランスシートとは文字通り日銀の貸借対照表のことで、貸方および借方の金額のことです。これが増加しているのは日銀が市場から国債やETFなどを買い取った結果資産が増加し、市中の資金が供給されるので当座預金残高が増えているからです。左の図から、コロナ禍ではより一層株価を下支えしながら市場にお金を供給してきたことを示しています。右の図はM2および銀行貸し出しの推移です。M2とはマネーストック指標の一つで、マネーストックとは、金融部門から経済全体に供給されている通貨の総量を示す統計のことです。また銀行貸し出しとその言葉通り銀行から貸し出されるお金の総額のことです。いずれも市中に貸し出されたお金の量を表しており、コロナ禍に際して非常に大きな金額が市中に貸し出されたことを示しています。

以上で内閣府の月例経済報告に関するご紹介は終わりです。最後までお読みいただいた方には感謝申し上げます。様々な指標を通してみることで、現在の日本の立ち位置がより客観的に理解していただければ幸いです。