かんとこうブログ

2021.10.28

Chromology社の買収に潜む深謀遠慮

今日も昨日に引き続き日本ペイントHD関連です。同社のホームページにはNIPSEA事業説明会のQ&Aと並んでChromology社買収に関する発表内容と発表の動画が公開されています。今日はこの買収に関してその後調べたことを含めてご紹介します。

動画を見られた方は驚かれたと思いますが、この動画のメインスピーカーは、日本ペイントHDの人間ではありませんでした。説明を行ったのは、2019年に買収したオーストラリアのDulux Group社のCEOでした。説明を聞けばなるほどと思いましたが、またもや日本ペイントマジックの炸裂です。

Dulux Group社は1946年以降ICIの海外子会社として運営されてきましたが、1998年にICI本社から切り離され、その後、独自の運営をしてきたという説明がありました。その後、積極的に事業拡大を行いオーストラリア国内のみならずヨーロッパまで事業領域を拡大し、2019年日本ペイントに買収される時点ですでにイギリスとフランスに事業拠点を所有していました。こうした欧州拠点の確保には、同社経営陣が直接ヨーロッパを訪問して交渉にあたったという説明がありました。

長々とDuluxGroup社の説明を書きましたが、こうした歴史があって、今回のChromology社の買収があるということを説明したかったのです。つまり、2019年に行ったDulux Group社の買収には、初めからこうした欧州への事業領域の拡大が意図されていたのではないかということです。単純にDulux Group社の年商からみると報道された買収金額は高いように思えましたが、実はDulux Group社は大変な優良会社であり、欧州における事業領域の拡大という機能まで考えれば、妥当な金額だったのかとも思いました。

実際のところ、今回のChromology社の買収の実働部隊はDulux Group社と思われます。もちろん日本ペイントHD社の主導と綿密な意思疎通の上でのことだとは思われますが、表に出て交渉したのはDulux Groups社に違いありません。

さて買収したChromology社ですが、実は発表資料を見たときに大変興味を覚えました。この会社は南ヨーロッパに多くのブランドを展開しているのですが、そのうちのひとつポルトガルの会社Robbialac社という会社には、今から30年ほど前にいささかかかわりがあったからです。Robbialac社がメンバーであるということ、さらにはイタリアのMaxMeyerのブランドも含まれたいるということから、多くの会社を買収して成り立っているのではないかと想像できました。そこでChromology社のホームページを調べてみるといろいろなことがわかりました。同社のホームページから同社の歴史をご紹介します。

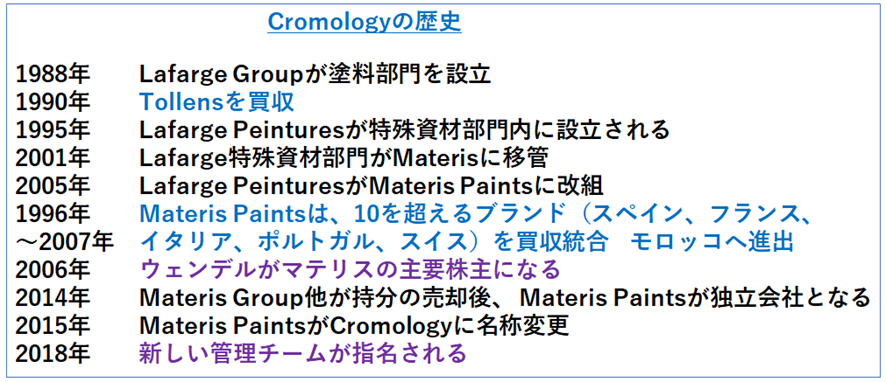

1988年から歴史が始まっているので、新しい会社です。世界有数の建築資材会社のラファージュグループの一部門として設立されましたが、設立2年後にオランダの老舗塗料会社Tollensを買収しています。中核となるオリジナルな塗料会社がなく、既存の塗料会社を買収する形で事業基盤を大きくしていったようです。この年表の中でのポイントは、1997年から2007年の大量買収時代と2018年の経営陣の刷新です。理由はおいおい述べます。

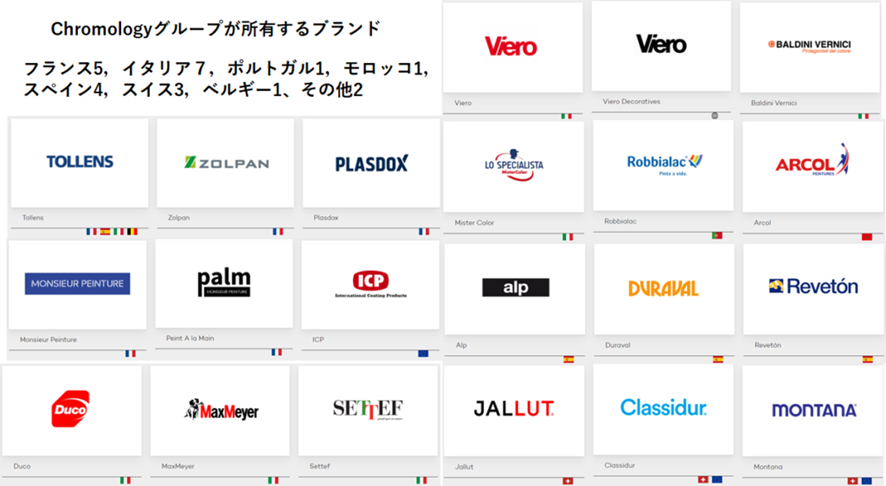

同社が保有しているブランドは数えてみたら21ありました。下に示します。

それにしても多くのブランドがあります。すべて1ブランド/1社ではないとしても、多くの会社を買収したことがここからもわかります。同じ会社でいくつものブランドを持つというのは欧米では当たり前ですが、Chromology社の場合、フランスには5つ、イタリアには7つあります。こうした同一マーケット内でのブランドの共存が必ずしもマイナスとならず、いかに多くのプラスとするかにこそ経営手腕が問われるところだと思います。

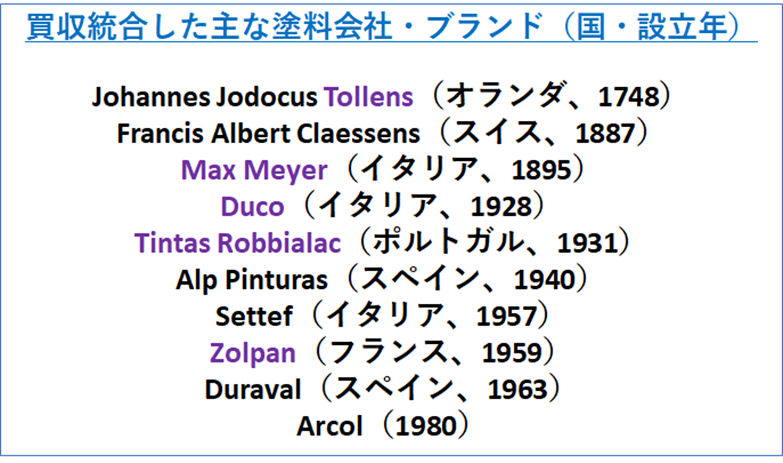

Chromology社の歴史の項には、買収した会社のリストもありました、全部ではないと思いますが下に示します。

この順番は、買収した会社が設立された年代順になっています。Chromology社買収説明会でフランスにおける同社の代表ブランドとして紹介されたTollensもZolpanも買収によって獲得されたブランドでした。イタリアの建築首位の立役者は名門のMaxMeyerです。なおMaxMeyerの自動車補修部門は現在PPGグループに属しています。建築塗料部門はChromologyというように事業により経営が判れました。というようなことを見ていくと、次のスライドも大変興味がわいてきました。

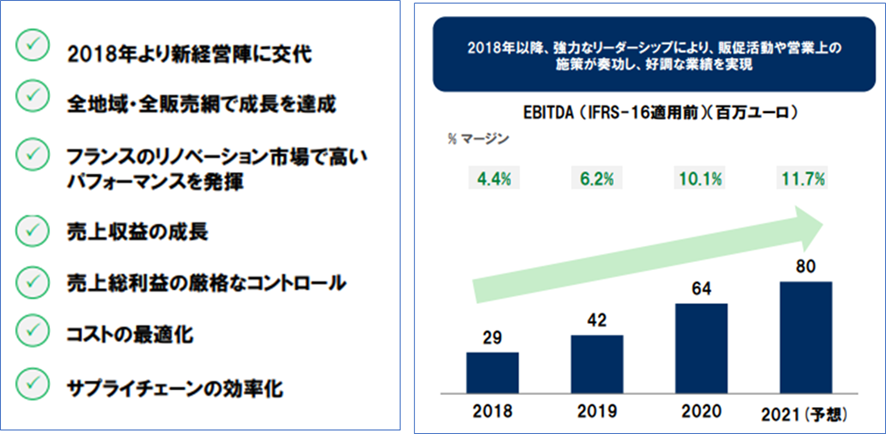

これは買収説明会で使用されたスライドの一部ですが、2018年以降Chromology社の経営陣が刷新され、優秀な経営陣により同社が急発展を遂げたという内容です。確かにEBITDA(税金、原価償却、利子控除前利益)もマージンも順調に伸びています。この理由については左側に述べられているのですが、実際のところこうした改善の大きな要因は、「売上総利益の厳格なコントロール」以下の3つではないかと想像しています。

つまり多くの会社を買収してきたこのChromology社において、いわゆるコーポレートガバナンスは結構難しかったのではないか、そして新しい優秀な経営陣は、どうすればそうしたバラバラな会社を束ね、効率化とコスト削減を達成できるのかと知悉していたのではないか、と勝手に想像しているということです。

もしそうだとそれば、この買収はまさにタイミングのよい買収であったと言えます。なぜならさらに欧州で買収を進めるとすれば、コーポレートガバナンスが成否の鍵を握ります。これだけ多くの買収企業を成功裏に統治した実績があれば、新たな買収先も安心して任せることができると思われるからです。

今回の買収は、表面的には、年商900億円、EBITDA104億円の会社を1510億円で買ったということですが、その奥にはDulux Group社の買収から始まるさまざまな深謀遠慮が潜んでいたのではと妄想しています。