かんとこうブログ

2021.12.06

”OECD 経済見通し”から・・自動車産業の状況

OECDが2022年、2023年の成長見通しを改定したというニュースを見て、OECDのサイトを探したのですが、これというものがなく、代わりに世界の自動車産業の状況についてのレポートがありました。海外の自動車生産に関する情報に触れる機会は多くはないので、今日はこれを紹介することにします。今年の9月時点までの生産について分析をしています。内容的にはほぼOECDサイトの引用です。

1. マクロ経済情勢の一般評価|OECD経済見通し、2021号2号 : 暫定版|OECD i ライブラリー (oecd-ilibrary.org)

自動車セクターはサプライチェーンの混乱によって深刻な影響を受けている

「半導体などの中間材料の不足、サプライヤーの納期の遅れ、出荷のボトルネックなどが多くの業界の生産に打撃を与えています。最近の車種は、重要な操作(例えば、エンジン冷却、バッテリー管理、タイヤ圧監視、インテリア照明、緊急ブレーキなど)を制御する1000以上のチップが含まれています。その結果、自動車業界は特に混乱の影響を受けており、世界的に需要が強いにもかかわらず大規模な減産を強いられています。

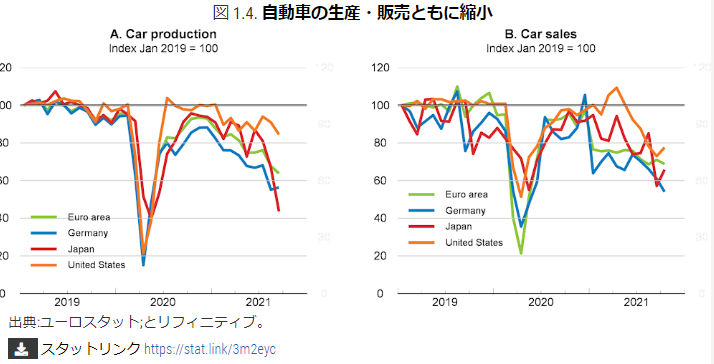

自動車部門は多くの国で製造業における大きな役割を果たし、GDPのうち大きなシェアを占めています。パンデミック以前は、自動車生産がGDPに占める割合は、ユーロ圏2%、ドイツ4.7%、米国0.75%、日本3%でした。2021年の1月から9月までのユーロ圏の自動車生産は2019年同時期に比べて26%減少し、同様にドイツでは30%、米国では10%、日本では23%も減少しました(図1.4 左のA図)。

新車の販売量と在庫水準は、4月から9月にかけて日米ともに40%減少、ドイツでは16%減少というように、世界の自動車販売にも打撃を与えています(図1.4、右のB図)。世界の自動車販売台数は同時期に20%以上減少し、昨年のパンデミックの初期段階に近く、パンデミック以前にはこれほど深刻な不況は見られませんでした。堅調な需要と供給の減少の組み合わせは、価格に上昇圧力をかけています。新車と中古車の価格は、今年、いくつかの国、特に米国で大幅に上昇しています(HelperとSoltas、2021)。」

「輸送機器産業の生産は、特にヨーロッパにおいて、世界的な供給網を通じて強く結びついています。2019年には、ハンガリー、スロバキア、スロベニアの生産の80%以上が、少なくとも2つの国境を越えた部品を含み、ほとんどのヨーロッパ諸国でもこうした国境を越えた部品が50%を超えています。

「輸送機器産業の生産は、特にヨーロッパにおいて、世界的な供給網を通じて強く結びついています。2019年には、ハンガリー、スロバキア、スロベニアの生産の80%以上が、少なくとも2つの国境を越えた部品を含み、ほとんどのヨーロッパ諸国でもこうした国境を越えた部品が50%を超えています。

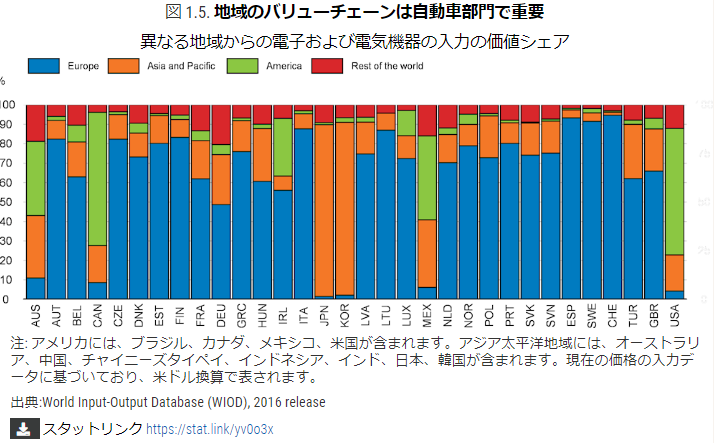

輸送機器の部品の調達先内訳について(最新ではありませんが)2015年のデータを示します。これは、自動車業界が主にヨーロッパ(購入量の53%)とアジア(同22%)からの部品を使用していることを示しています。世界全体では、エレクトロニクスおよび電気機器は、業界の総購入量の6%を占めています。

自動車メーカーは通常、同じ地域の貿易相手国からこれらの部品を調達しています(図1.5)。日本と韓国では、自動車用電子機器や電気機器の調達量の約90%をアジアから賄っています。米国とカナダも主に同じ地域の供給網に依存しており、エレクトロニクスおよび電気機器の購入量の65~75%が南北アメリカから供給されています。また、多くの中央および東ヨーロッパ諸国では、ヨーロッパからの調達シェアが70%を超えています。」

自動車生産減少に対する部品等供給側の影響はどの程度のものだったのでしょうか?

「自動車生産の減少に対する需給の不均衡に関して、それぞれの寄与は経験的に見積もることができます。OECDと新興市場経済30か国グループの計量経済学の見積もりによると、供給者側の納期遅れと新規受注(需要拡大)は、いずれも自動車生産に大きな影響を与えています。

2021年の自動車生産について、サプライヤーの納期が2020年第4四半期の水準を維持していた場合の生産水準を推定することができます。実際の生産実績とこの推定値との差は多くの国において大きく、供給側の納期の遅れやその他の混乱により、2021年の1月からの9月までの間にドイツの自動車生産ではGDPの1%以上(図1.6、左のA図)、チェコ、日本、メキシコにおける生産ではそれぞれGDPの0.5から1%に相当する量が減少した可能性があることを示唆しています。

他の自動車の主要生産国の多くでは、供給制約による生産への影響は小さく、また自動車生産は国の総生産に占める割合は高くありませんし、さらに今年はまだGDPに顕著な停滞があります。各国にまたがる集計では、実際の自動車生産と供給側に制約がなかった場合の推定値(図1.6、右のB図)との間に大きな差異が生じており、今年の実際の生産は2020年の第4四半期の納期レベルが継続した場合に比べて約25%も低くなると推定されます。」

タイトな供給は持続すると予想される

「パンデミックの発生時、自動車生産者が需要の減少を見越して半導体の受注を削減すると、半導体生産者は生産の一部をコンピュータ、ウェブカメラ、タブレット、その他の電子通信機器へ転用し、これら転用分野への売り上げが急増していました。半導体メーカーの方針転換は、現在自動車メーカーが生産拡大するにあたり大きな問題となっています。

自動車産業における半導体は、2020年の世界の半導体需要の約10分の1に過ぎず、世界最大の製造メーカーであり、自動車産業向けチップのトップサプライヤーである台湾半導体製造会社の2019年の総収益のわずか3%に過ぎません。これに対し、通信とコンピュータは、エンドユースによる2大半導体市場であり、両者で総需要の3分の2を占めています。半導体メーカーが生産を再調整するのに少なくとも6~9ヶ月かかる可能性があることを考えると、自動車メーカーの現在の生産停滞は2022年まで続く可能性があります。」

以上、OECDのレポートを機械翻訳した文章を修正する形で紹介させてもらいました。半導体の不足は、単なる一時的な現象かと思っていましたが、半導体メーカーにとって、自動車産業は全体の1割に過ぎないと聞くと根本的解決の難しさが想像できるような気がします。

あと気になったことは、図1-4のA図です。日本の自動車生産は大きく見れば欧米と同じような推移をしていますが、子細にみると2020年では欧米よりも谷の深さが浅かったにもかかわらず、2021年では谷の深さが欧米よりも深くなりそうだと思われる点です。半導体や部品の調達合戦で後れを取っているのでは?そんな心配が頭をもたげました。