かんとこうブログ

2022.01.18

昨年末の日銀短観・・業種別DI推移

昨年末の日銀短観についてこのブログに掲載するのをうっかりと忘れておりましたので、遅まきながら掲載したいと思います。短観の概要についてはすでに発表されてから1月もたってしまっていますので、情報価値が下がっていますので簡単に紹介します。

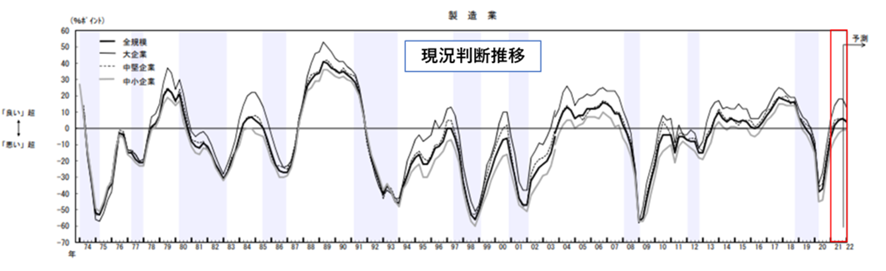

この12月の発表はカレンダー年の最終月という観点から長期間の推移グラフが掲載されています。1974年から2021年までの長期にわたる推移が示されています。

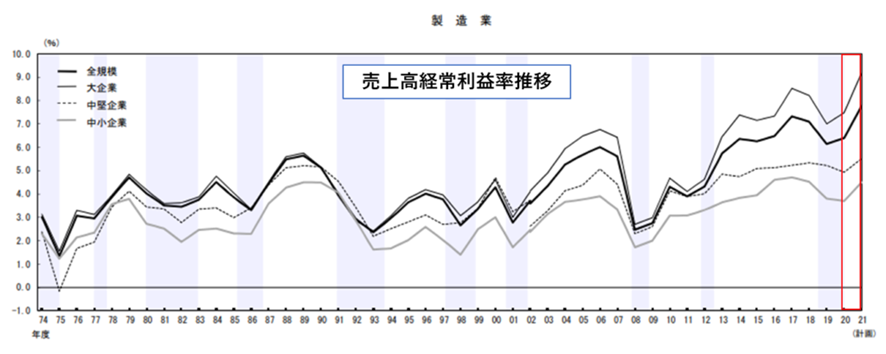

意外なことに製造業の全体としてのDIは2021年としてはプラス側でしたが、これは大企業のDIがよかったためで、中小企業としては、12月にようやく±ゼロ付近に近づいたに過ぎません。経常利益率についても2021年は上昇傾向となっていますが、企業規模による格差がずいぶんと拡大しています。

意外なことに製造業の全体としてのDIは2021年としてはプラス側でしたが、これは大企業のDIがよかったためで、中小企業としては、12月にようやく±ゼロ付近に近づいたに過ぎません。経常利益率についても2021年は上昇傾向となっていますが、企業規模による格差がずいぶんと拡大しています。

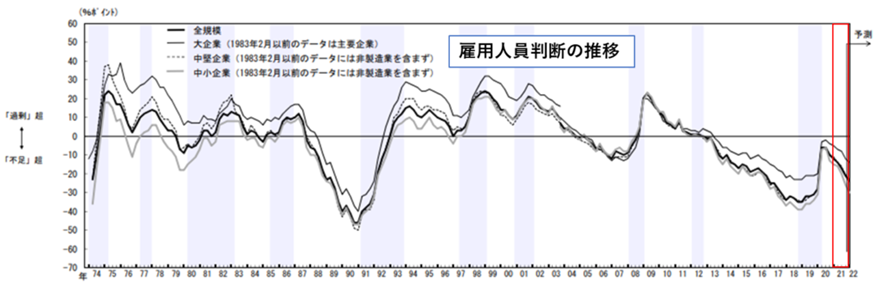

次に雇用人員判断ですが、これも人員不足との答えが増加し、内閣府の消費動向調査においても雇用不安が解消されつつある傾向が現れています。

とは言え、ここでも規模別の格差がかなりあります。

とは言え、ここでも規模別の格差がかなりあります。

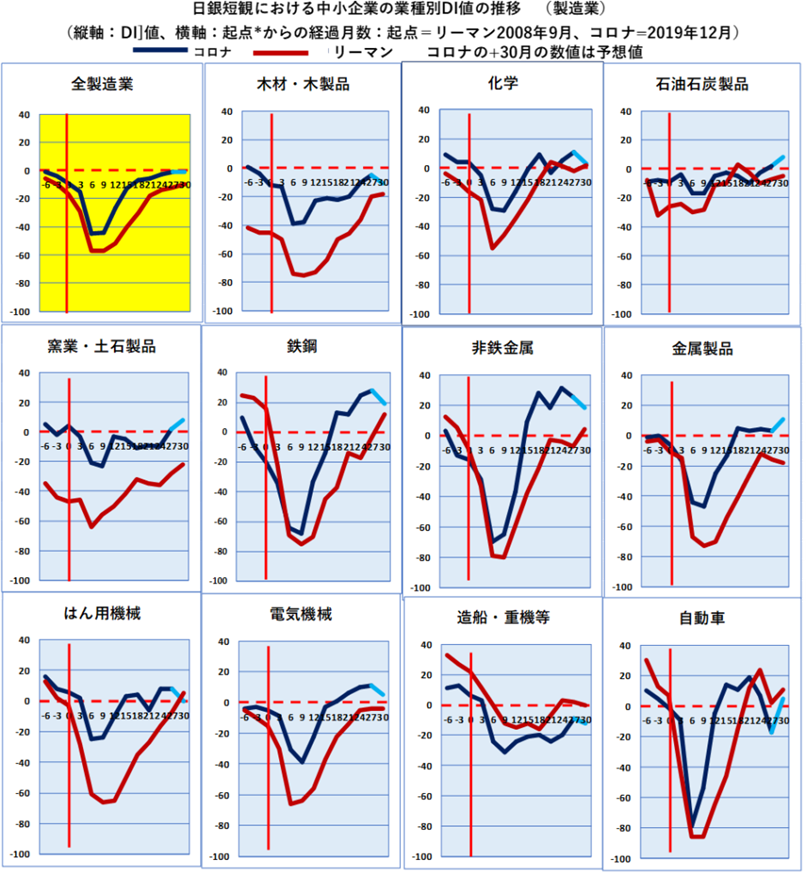

さて本サイトではこれまで日銀短観のためにいつも業種別中小企業のDI動向をリーマンショック時と対比してお知らせしてきました。今回も同様にご紹介したいと思います。まずは製造業からグラフを示します。

リーマンショック時と対比してみると、ここまでのところ全体的にはコロナ禍の方がリーマンショック時よりもDIは高い値で推移しています。例外は下段の造船・重機と自動車です。造船重機は全般的にリーマンショック時を下回っていますが、これはリーマンショック時の造船・重機等が例外的に好況であったことが要因と思われます。自動車については、最近の数か月間半導体などの部品不足によってリーマンショック時を下まわる状況になっています。

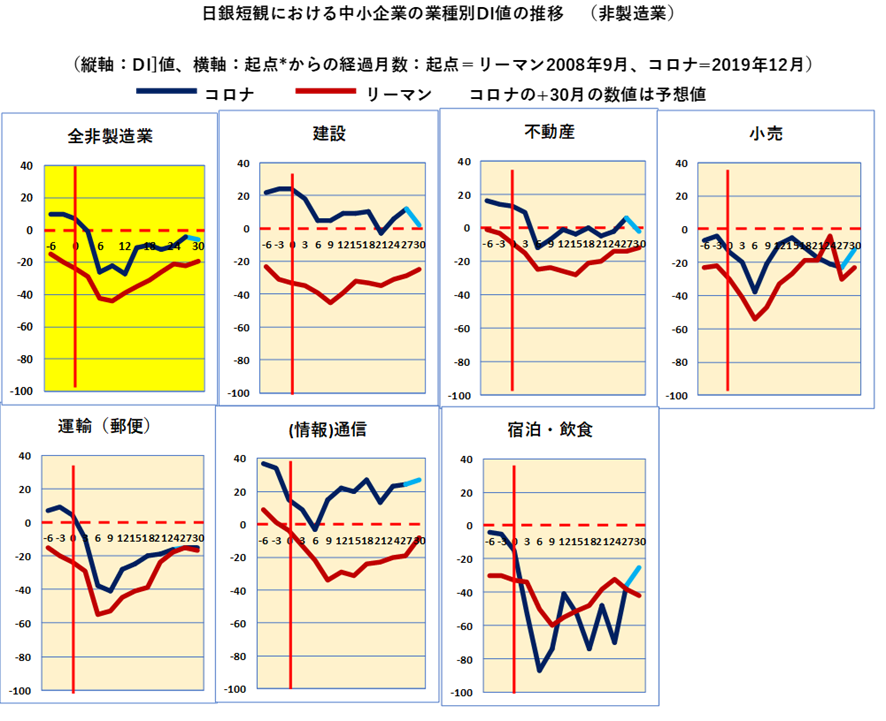

次に非製造業を示します。

ここでもコロナ禍の方がリーマンショック時よりもDIの数値が高い業種が多いのですが、宿泊飲食のDIは極めて低い数値が継続しています。また運輸や小売りもリーマンショック時とのDIの差が小さく、他業種に比べ大きな影響を受けていることがわかります。

こうしてみるとこの1年において比較的好況を呈していると思われる業種は製造業では鉄鋼、非鉄金属、電気機械であり、非製造業では情報通信でした。この傾向が必ずしも塗料需要に直結するとは限りませんが、数多くの企業から寄せられた回答に基づく調査結果ですので、今後とも貴重な情報源として活用していきたいと考えています。