かんとこうブログ

2022.02.24

世界のTOP3の2021年度(1-12月期)決算 その2

一昨日に引き続き世界のTOP3の二番手であるPPGの決算についてご紹介いたします。まず最初に第4四半期と通年決算の概況についてご紹介します。詳細は下記URLからご参照ください。

https://s25.q4cdn.com/953898558/files/doc_financials/2021/q4/updated/4Q-2021-PPG-Earnings-Slides.pdf

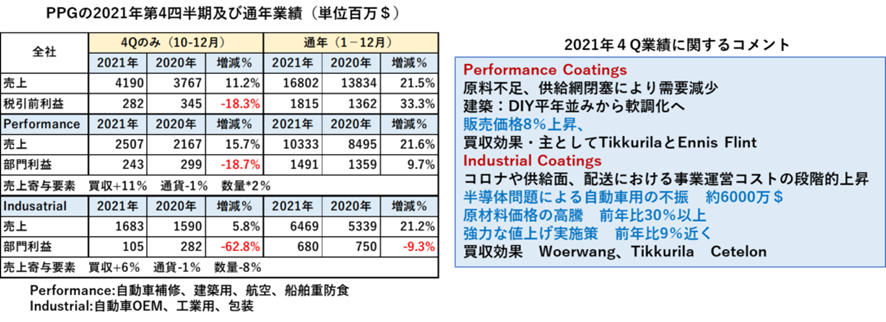

PPG全体としては、第4四半期で売上前年比増加、税引き前利益減少となりましたが、通年では売上、税引き前利益とも前年比で増加になりました。第2第3四半期の前年比増加幅が大きくものを言った(後述)ようです。通年での売上は、168億&で日本円に換算すると1兆9300億円(1$=115円)となります。部門別では、常温乾燥塗料主体のPerformanceでは、第4四半期が増収減益、通年では増収増益と全体と同様な業績でしたが、焼き付け型塗料主体のIndustrialでは、第4四半期が微増収大減益、通年が増収減益となり、Performanceに比べて振るいませんでした。それぞれの第4四半期の業績に関してコメントが付されていますが、Performanceについては原料不足と原料価格高騰に加え、需要の低迷を要因として挙げ、対策として8%の値上げを行ったとしています。Industrialについては、まず自動車の部品不足による需要減を挙げ、原材料費の高騰(30%)とそれらに対しての製品値上げ9%を挙げています。

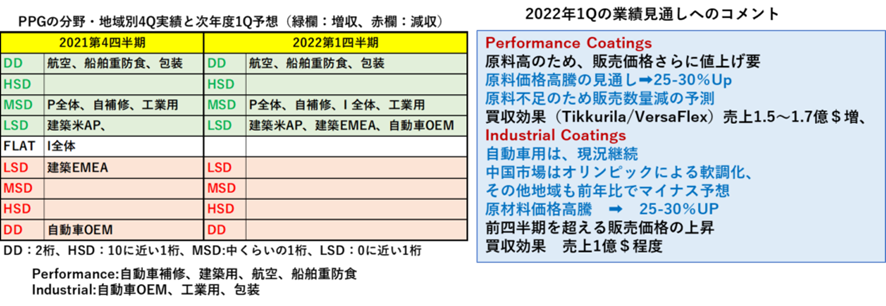

PPGはいつも分野別需要動向を示してくれていますので、今回もそれをご紹介します。

2021年第4四半期と2022年第1四半期の需要分野別動向についての資料です。この表の表記は、DDが二けた、HSDは10に近い一桁、MSDは中くらいの一桁、LSDはゼロに近い一桁です。緑欄が増収、赤欄が減収です。

上でも述べたように2021年第4四半期では、とにかく自動車用が二けたの減収となったことが目をひきます。逆に好調だったのは航空、船舶重防食、包装で二けた増収となり、この好調さは2022年の第1四半期へも継続するとみています。

2022年第1四半期では、減収となる部門はないとしており、コメントとしては、原材料価格の高騰(前年比25~30%)とそれに見合う製品値上げ予定を述べています。先ほどは触れませんでしたが、Performance、Industrialの両部門とも買収による増収金額が提示されており、あわせて2.5-2.7億$の増収を見込んでいます。

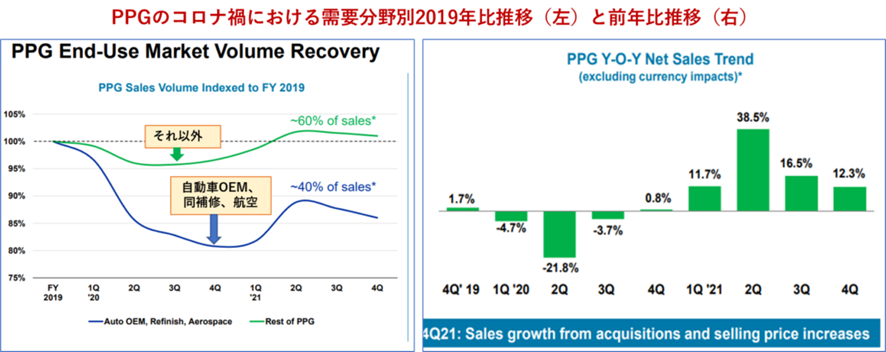

PPGはコロナ禍の期間における業績の推移をみやすい資料にして提示しています。

左が2019年比での分野別推移で、自動車新車、同補修、航空の3分野へのインパクトが大きかったことを示しています。また期間別では、2020年の落ち込みが最大であり、その反動で2021年の2Qの前年比がとても大きくなっています。ただ2020年の谷の深さと2021年の山の高さを比較すると2021年の山の高さの方が高いので、2019年と比べてもそれを上回る水準に回復したのではないかと思います。

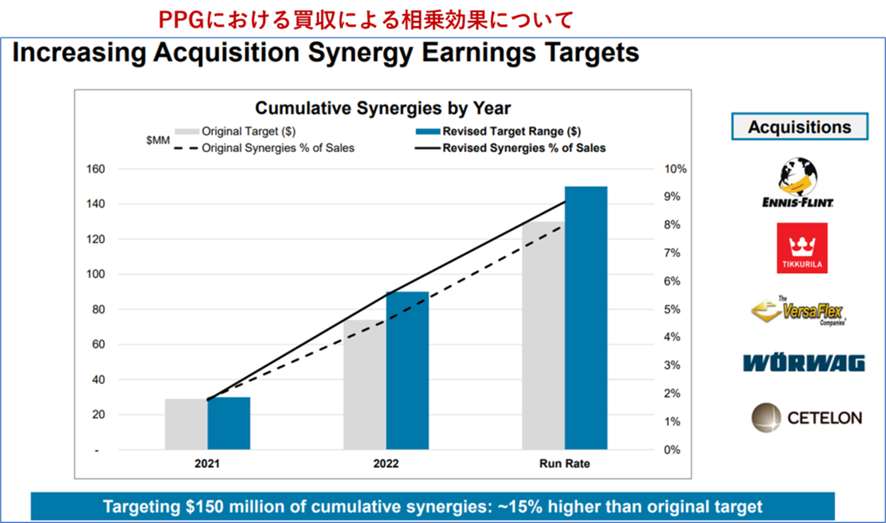

さきほど買収効果について少しご紹介しましたが、Ennis Flint, Tikkurila, VersaFlex, Woerwang, Cetelon の5社に関して、相乗効果を発揮して当初の予定から15%高い目標設定を行ったとしています。具体的には2年間の累積売上増を1億3000万$から1億5000万$へ増加させています。これは単なる精神論ではなく、業務システムの統合を含めた本当の意味での相乗効果を出せるだけのマネージメントができるという自信の表れであると理解します。

明日はAkzo Nobelの決算をご紹介します。