かんとこうブログ

2022.04.06

日銀短観に表れた不安要素

日銀短観が4月1日に発表されましたが、ほとんどの報道機関は、「7四半期ぶりのマイナス」や「大企業・製造業のDIが2020年6月調査以来の悪化」とネガティブな印象で報じていました。原油高に加え、半導体等の部品不足、コロナの感染者拡大、さらにはロシアのウクライナ侵攻などマイナス要因が重なり、このような結果になったものと思われます。発表資料からいくつかグラフを紹介したいと思います。

https://www.boj.or.jp/statistics/tk/index.htm/

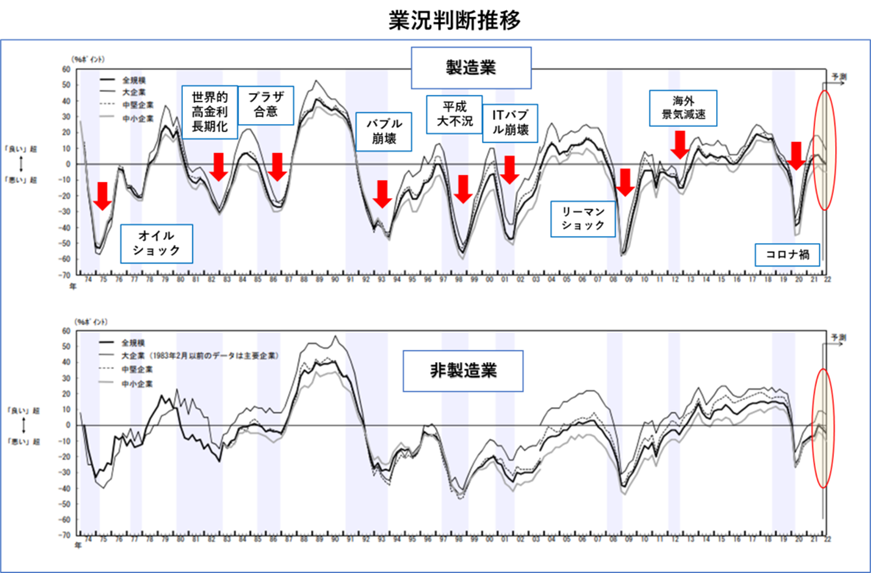

(企業規模別)業況の推移を長期スパン(約50年間)で見ると下のようになります。

3か月後の予測値もさらに悪化するとの見方がされており、せっかく全規模のDI値で水面上に出ようとしていたのに水面下に逆戻りしそうな感じです。

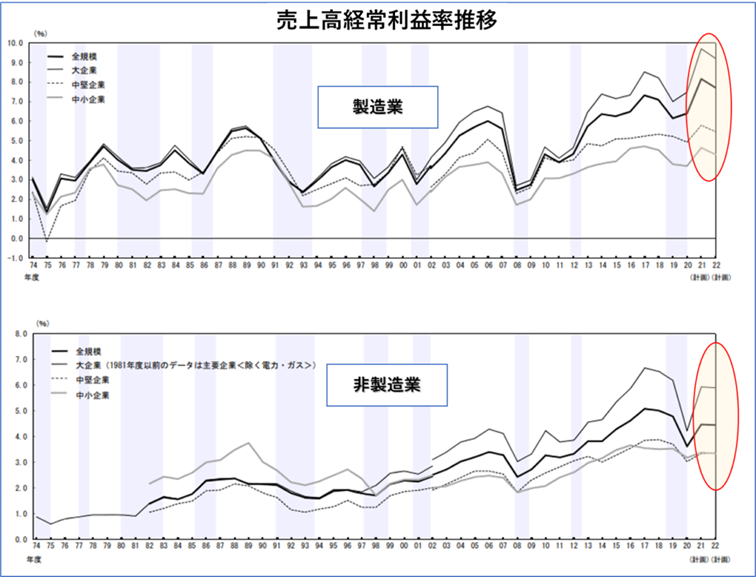

売上高利益率の推移については、中長期スパンでみれば、コロナ禍による落ち込みにもかかわらず。リーマンショック以降上昇傾向にあると言えます。一方企業規模格差は製造業、非製造業を問わず拡大傾向にあります。

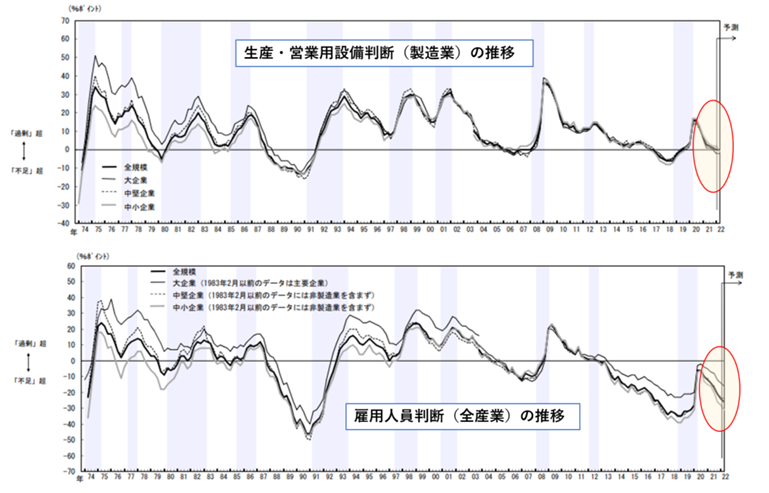

また製造業の設備判断(過剰か不足か)については、2020年の第一四半期以降過剰から不足方向に向かっており、今回の調査でも逆戻りはしていません。同様に、雇用人員判断(過剰か不足か)についても、設備判断と同様に不足方向へむかっており、今回の調査でもこの傾向は変わりませんでした。先行きの需要そのものに対しては必ずしも悲観的な見方だけではないようです。

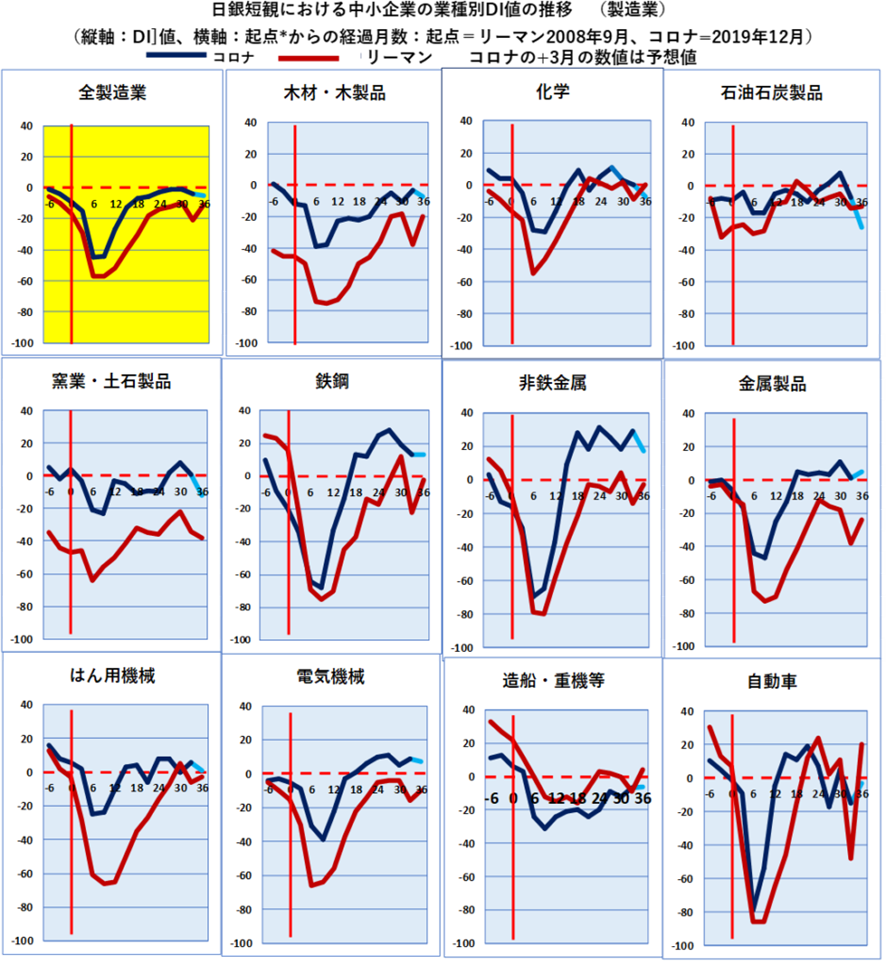

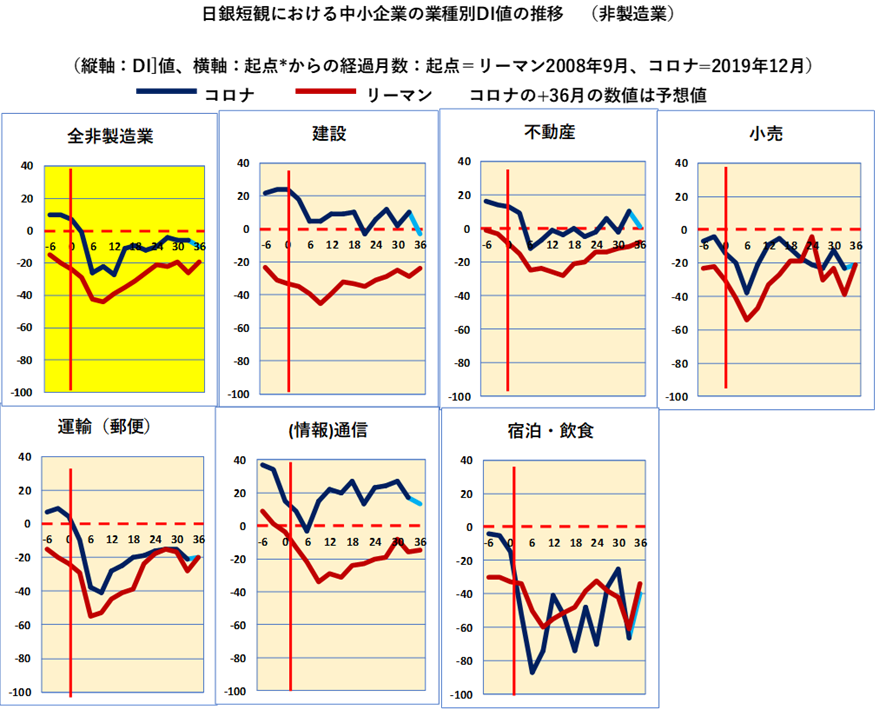

各業種における中小企業のDIについて、コロナ発生時からの推移(36カ月)をリーマンショック時と比較して示します。

今回調査(2022年3月)時点、と3か月後(2022年6月)の予測について見ると、多少なりとも上向きと回答しているのは、金属製品の3か月後だけであり、不安要素の深刻さがうかがわれます。

ただし、リーマンショック時との比較では、今回調査時点のDI値がリーマンショックを下回っているのは造船・重機くらいで、窯業・土石、鉄鋼、非鉄金属、電気機械などはリーマンショック時に比べて高いDI値となっています。

一方、非製造業では、引き続き宿泊・飲食が苦戦しており、感染拡大の度に出される蔓延防止など重点措置による営業時間制限の影響を最も深刻に受けていると思われます。小売や運輸(郵便)も起点以降ずっとDI値がマイナスです。これらに比べると(情報)通信、建設、不動産は比較的好調で、非製造業においては業種間格差が大きくなっています。