かんとこうブログ

2022.07.13

日銀短観、製造業と非製造業とで判断が分かれる

少し遅くなってしまいましたが、7月1日に発表された日銀短観について、いつものような視点からお伝えしようと思います。今回の日銀短観は6月半ばの時点での調査結果でした。マスコミのつけた見出しは、いつもながら大企業の判断が主体であり、「5四半期連続の改善」、「全体としては改善だが製造業では後退」「製造業は横ばい、非製造業は改善」などという調子でした。報告のなかからいくつか図を選んでご紹介します。

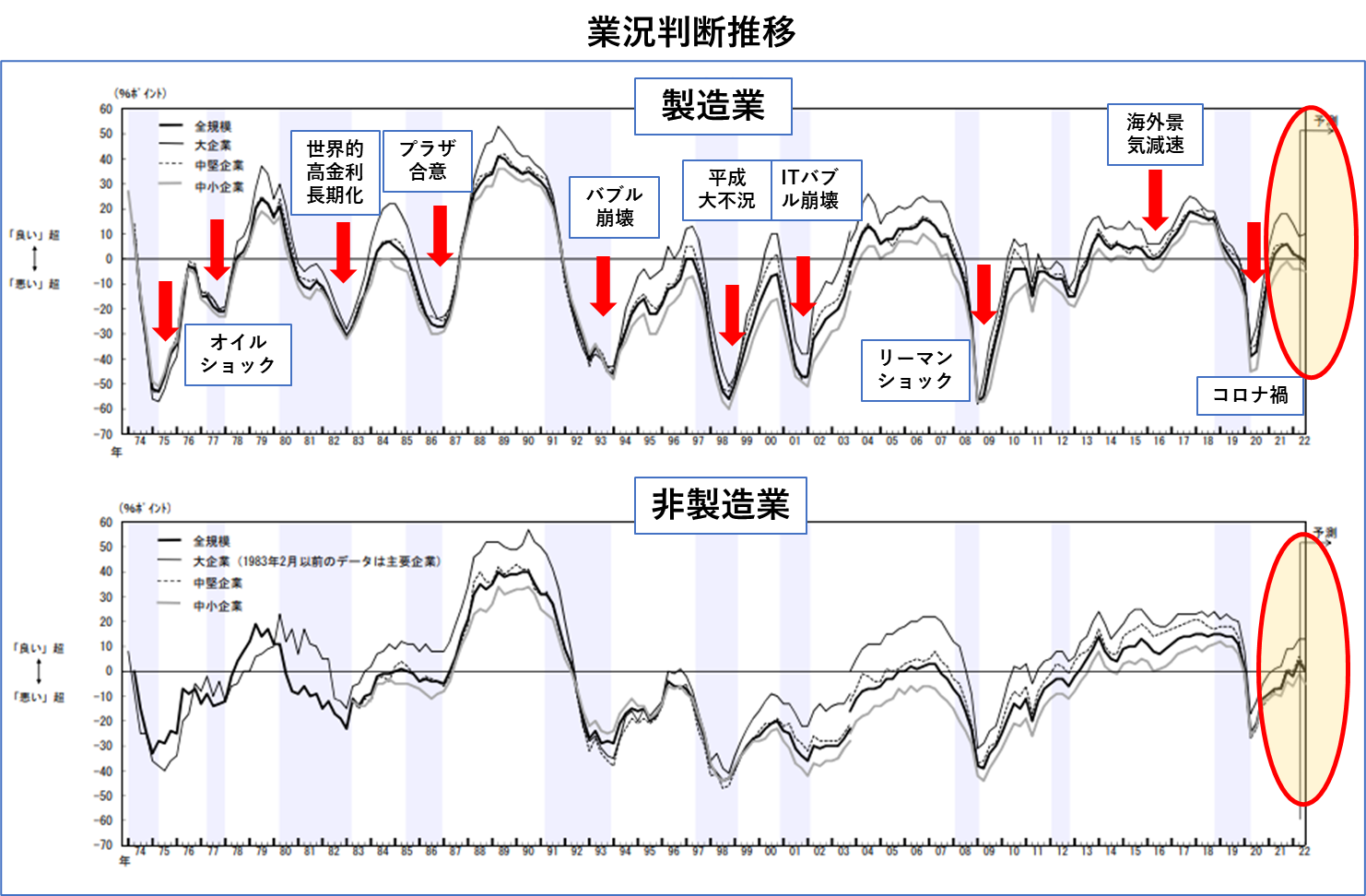

業況判断ですが、上が製造業、下が非製造業です。太線が全体の推移で、細い3本の線は、上から大企業、中堅企業、中小企業の推移を表しています。全体的に見ればこれまで比較的回復が遅れていた非製造業が連続的に回復傾向にあり、逆に比較的回復が早かった製造業が後退しているというところであると見られます。現時点では両者ともゼロ付近にあり、現時点を評価するとすれば、製造業、非製造業ともコロナ禍前には戻っていないと言わねばならないでしょう。

業況判断ですが、上が製造業、下が非製造業です。太線が全体の推移で、細い3本の線は、上から大企業、中堅企業、中小企業の推移を表しています。全体的に見ればこれまで比較的回復が遅れていた非製造業が連続的に回復傾向にあり、逆に比較的回復が早かった製造業が後退しているというところであると見られます。現時点では両者ともゼロ付近にあり、現時点を評価するとすれば、製造業、非製造業ともコロナ禍前には戻っていないと言わねばならないでしょう。

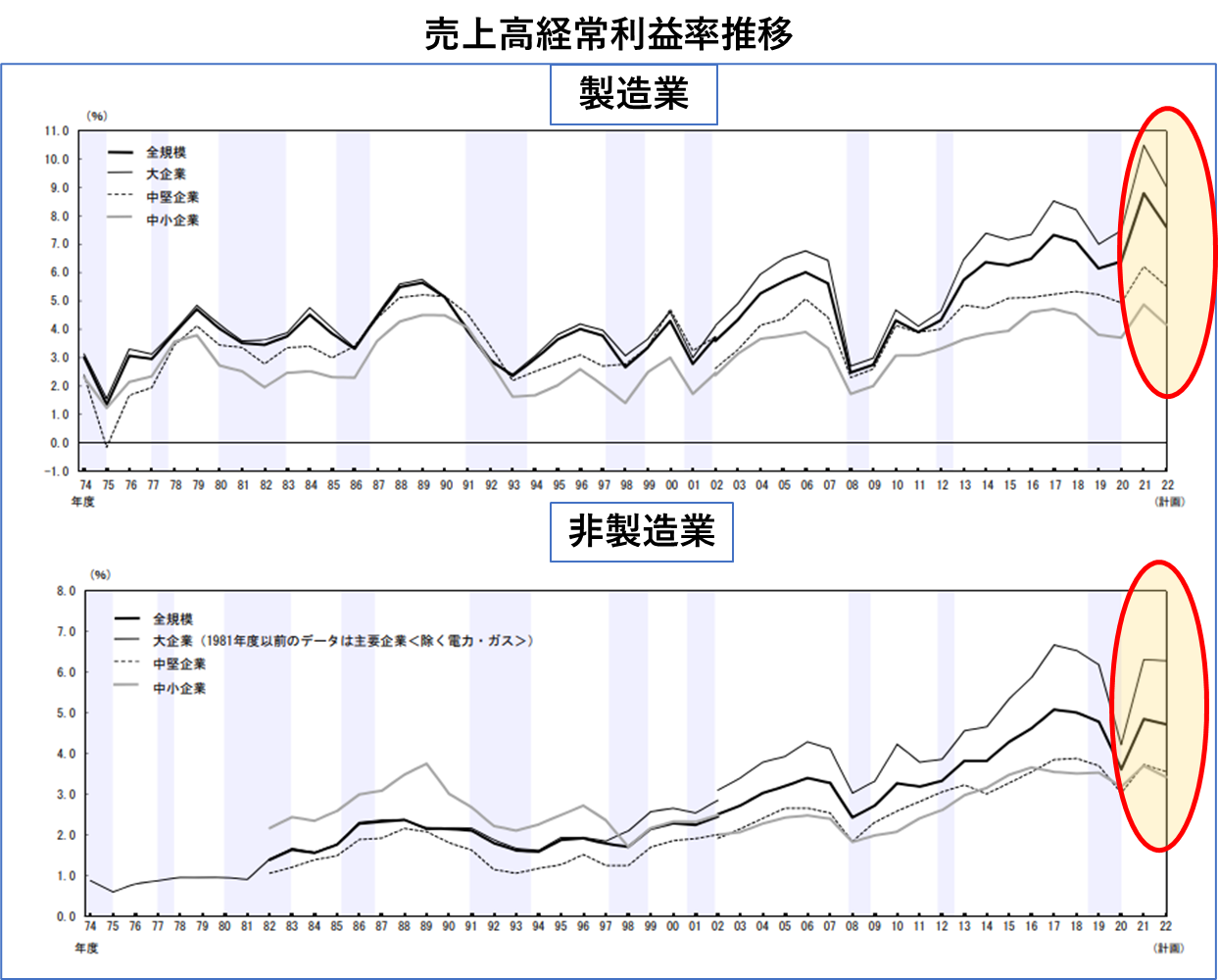

売上高経常利益率の推移ですが、製造業は企業規模を問わず後退中、非製造業は横ばいからやや後退気味というところだと思います。この横軸はおおよそ50年の長期関の時間軸ですが、これだけ見ると21年の製造業は史上最高の経常利益を記録したことになります。実感がありません。

売上高経常利益率の推移ですが、製造業は企業規模を問わず後退中、非製造業は横ばいからやや後退気味というところだと思います。この横軸はおおよそ50年の長期関の時間軸ですが、これだけ見ると21年の製造業は史上最高の経常利益を記録したことになります。実感がありません。

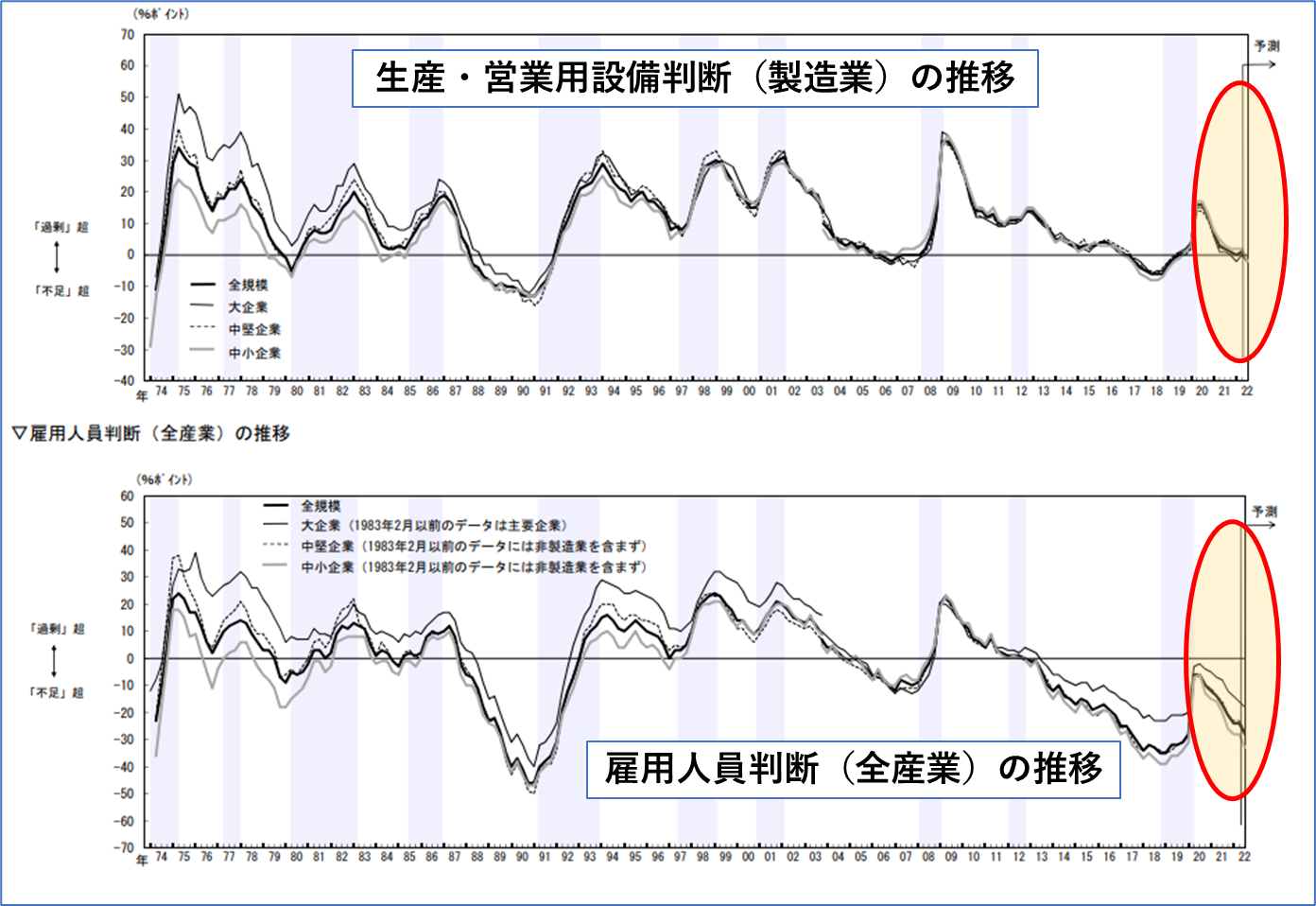

最後に設備投資判断と雇用人員判断です。設備投資判断はゼロ付近にあり、雇用の判断は-20付近とかなり厳しい状況にあります。

最後に設備投資判断と雇用人員判断です。設備投資判断はゼロ付近にあり、雇用の判断は-20付近とかなり厳しい状況にあります。

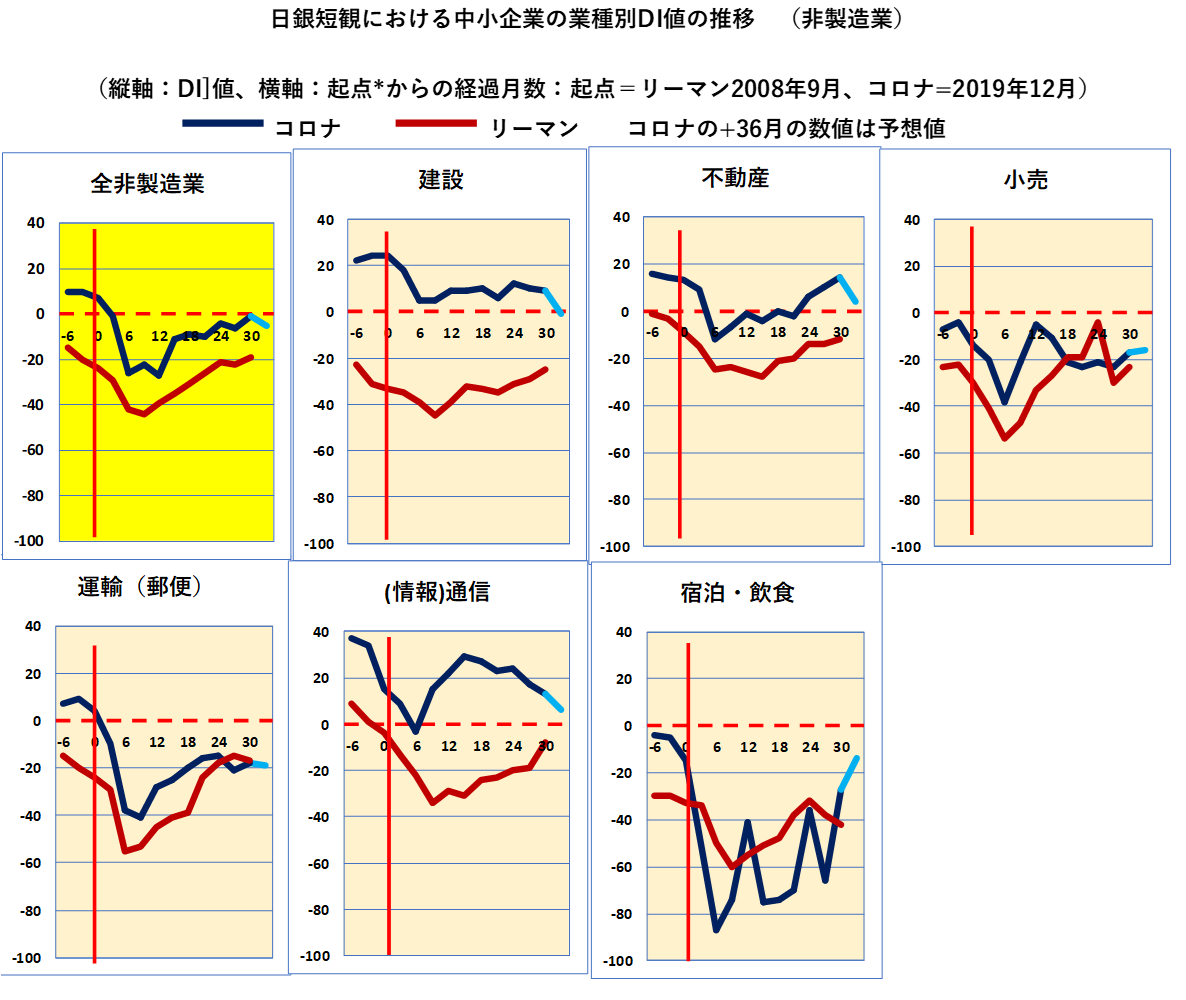

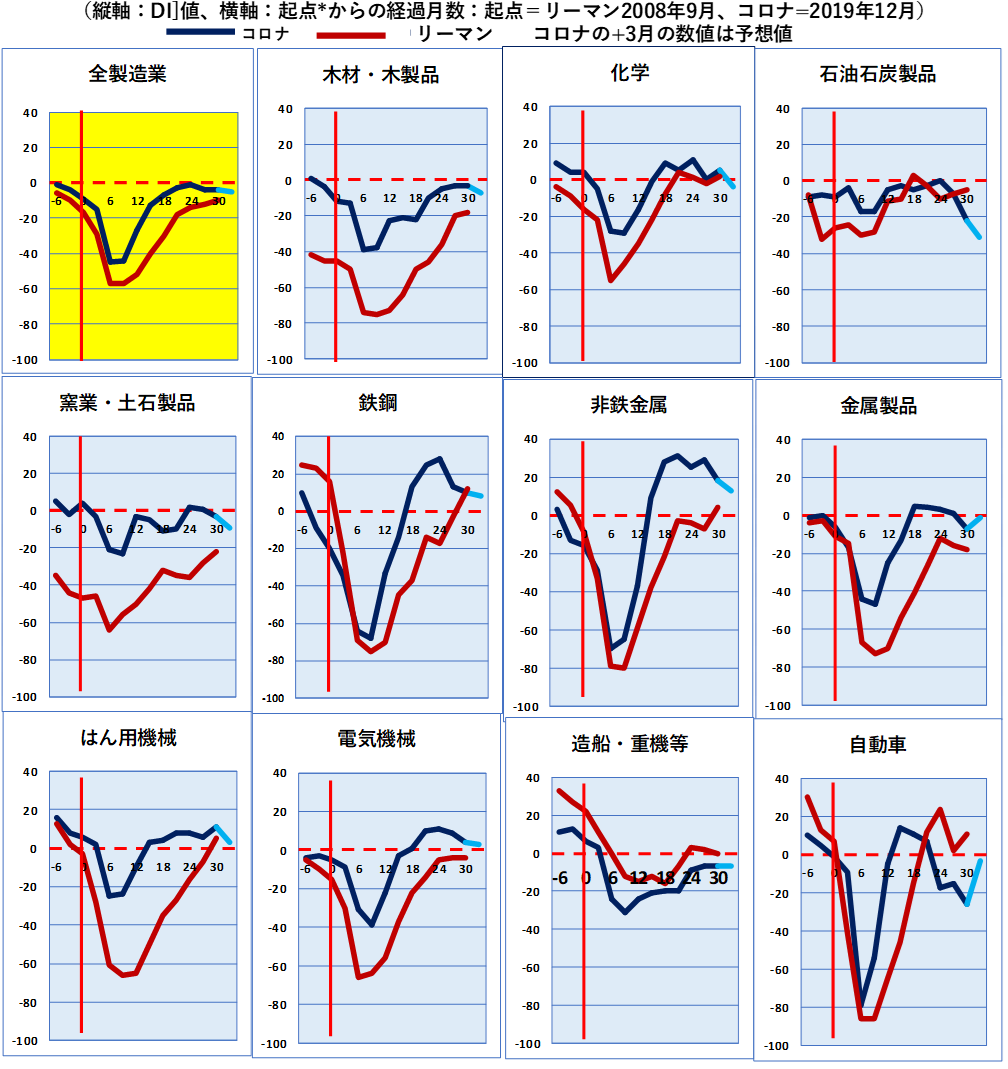

最後にこれまでずっと続けてきた中小企業における業種別DIの推移をリーマンショック時と比較して示します。早くも起点から2年半が過ぎてしまいました。

今回の調査ではほとんどの業種で先行きの見通しが下向きであることが気になります。石油石炭製品の先行き見通しは特に落ち込んでいます。また自動車の回復がなかなか本格化しないことも心配です。自動車は、次の3か月はかなり回復すると予想されていますが感染再拡大の影響がないように祈ります

今回の調査ではほとんどの業種で先行きの見通しが下向きであることが気になります。石油石炭製品の先行き見通しは特に落ち込んでいます。また自動車の回復がなかなか本格化しないことも心配です。自動車は、次の3か月はかなり回復すると予想されていますが感染再拡大の影響がないように祈ります