かんとこうブログ

2022.08.05

世界のTOP3の2022年第2Q決算発表 その3

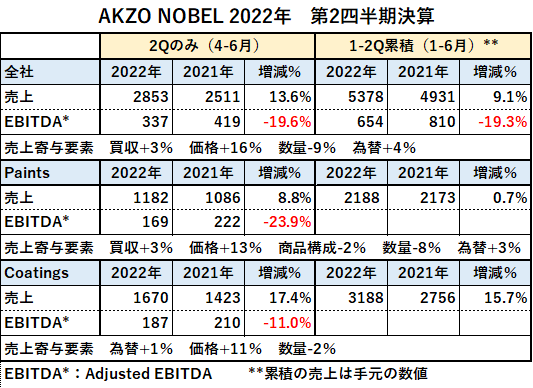

TOP3の最後を飾るのはAkzoNobelです。第2四半期の決算数字を下に示します。資料は以下から引用しています。

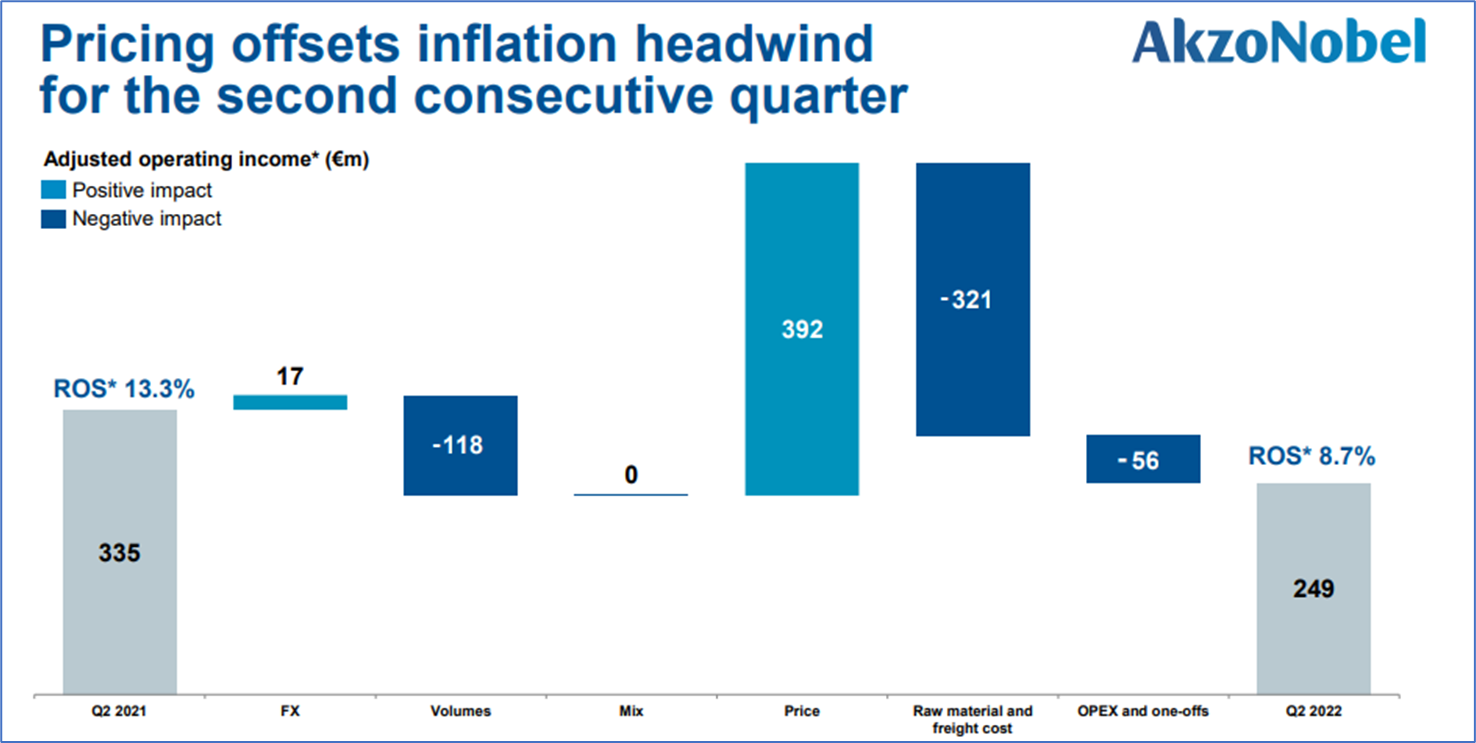

昨年の第2Qからの収支への影響については以下の図にまとめられています。

プラス要因としては何と言っても製品価格の値上げ309、為替が17で合計409(百万€)、マイナス要因としては、原材料&運賃が321、数量減少が118,資本的支出が56で495(百万€)となっており、差し引き86百万€の減益ということになります。

プラス要因としては何と言っても製品価格の値上げ309、為替が17で合計409(百万€)、マイナス要因としては、原材料&運賃が321、数量減少が118,資本的支出が56で495(百万€)となっており、差し引き86百万€の減益ということになります。

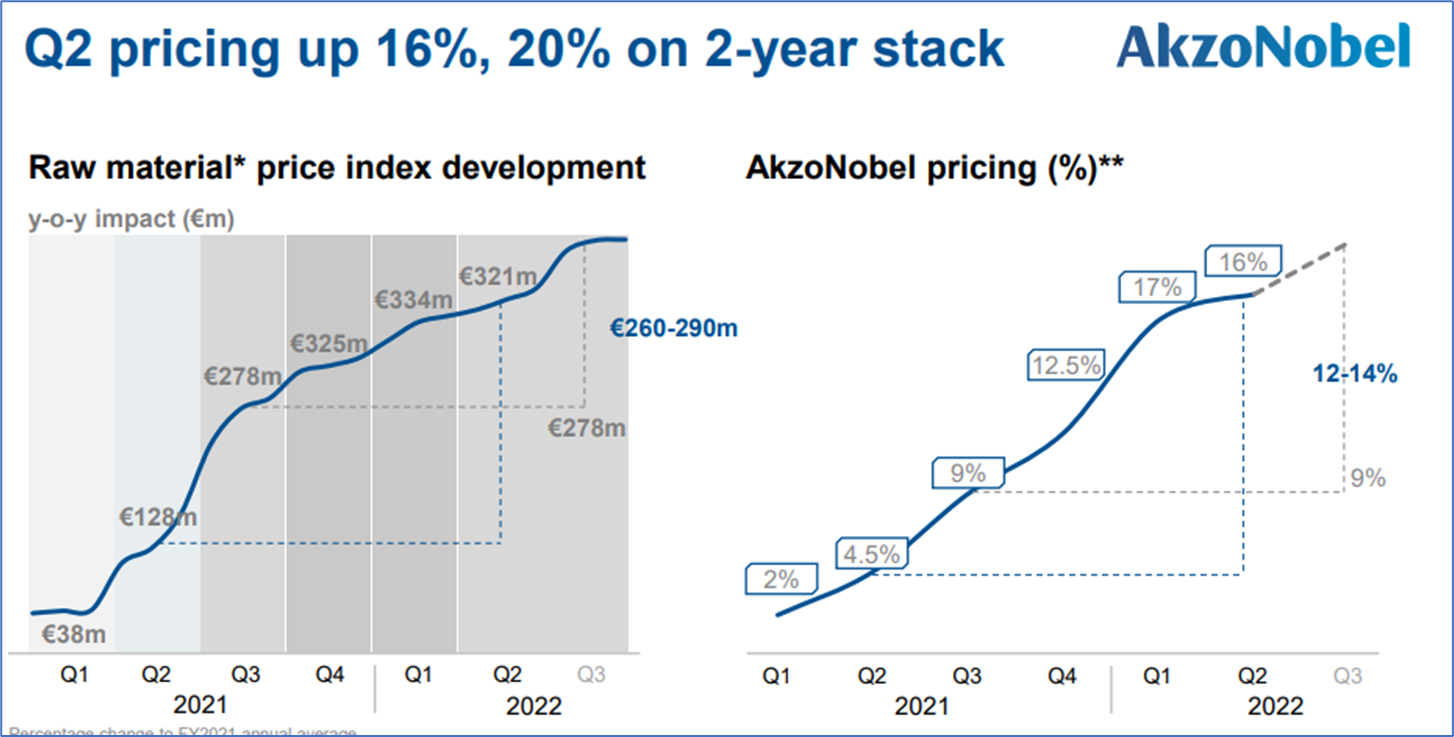

いつも見てもらっている原材料コストの上昇と製品値上げに対比表です。

左が原材料費の高騰金額、右が製品値上げ%です。原材料費の値上がり額はこの1年間(2021年2Q~2022年2Q)で321百万€であったとしています。一方製品値上げの方は、この1年間で392百万だったと先ほど説明しています。この金額が16%に相当するとして計算すると2Qの売り上げは2842百万€となり上の決算表とほぼ一致します。繰り返しになりますが、原材料の値上がりを上回る塗料製品値上げを実施したということです。

左が原材料費の高騰金額、右が製品値上げ%です。原材料費の値上がり額はこの1年間(2021年2Q~2022年2Q)で321百万€であったとしています。一方製品値上げの方は、この1年間で392百万だったと先ほど説明しています。この金額が16%に相当するとして計算すると2Qの売り上げは2842百万€となり上の決算表とほぼ一致します。繰り返しになりますが、原材料の値上がりを上回る塗料製品値上げを実施したということです。

グラフのタイトルは「製品値上げ、2Qで(2021年初から)16%アップ、2年間の積み上げでは20%に」という意味でしょうが、堂々と原材料費の値上がり分以上に製品を値上げしたと言えるところがすごいと改めて思います。株主向けにはアピールになってもユーザーであるお客さんは黙って許してくれるのでしょうか?次の図も同じような意味ですごいと思いました。

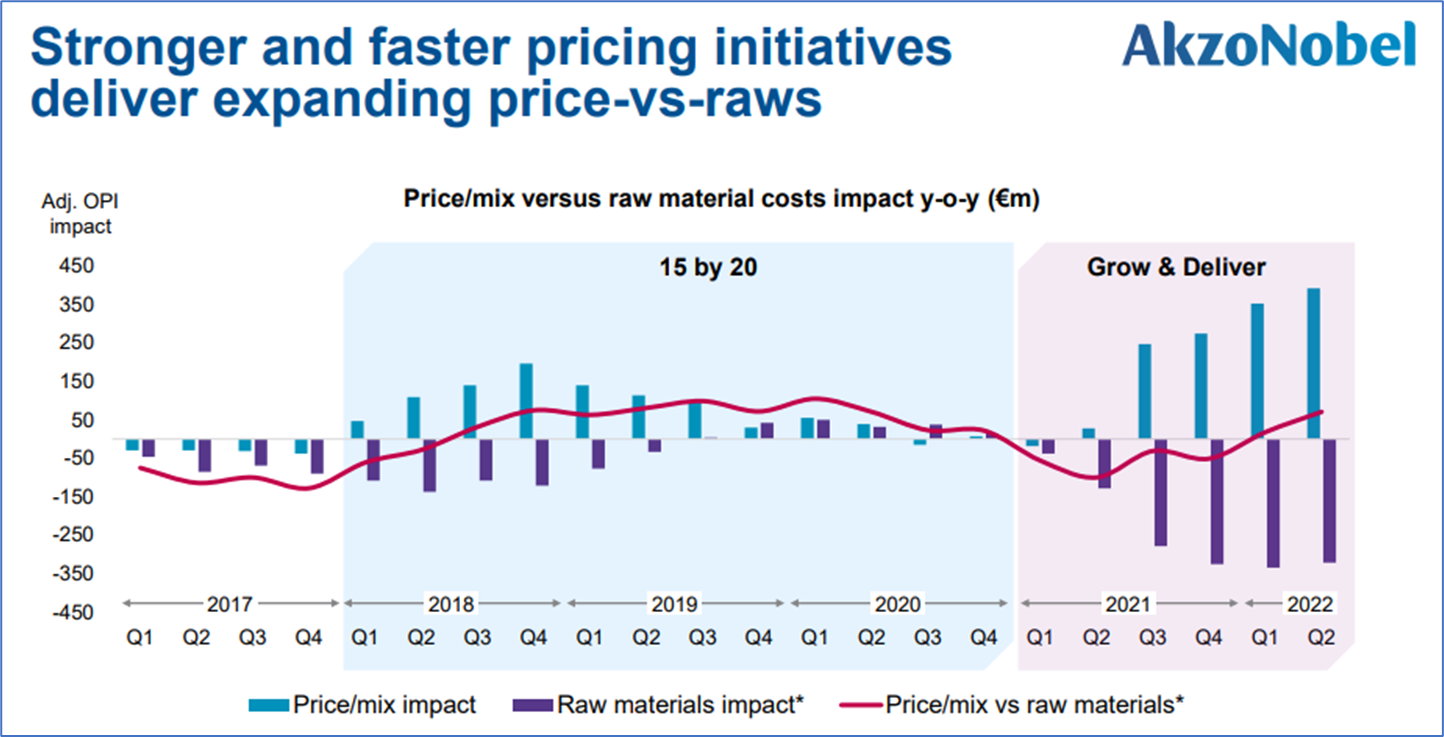

この図では、各四半期ごとに原材料費の値上がり、値下がりと製品値上げ/商品構成による収支の増減を示していますが、収支バランスを表す赤い線が、プラスマイナスほぼ拮抗しています。つまり中期的にみてもちゃんと原料の値上がりは価格に転嫁していますということを述べている訳です。フェアと言えば、フェアではありますが、うらやましくも思います。

この図では、各四半期ごとに原材料費の値上がり、値下がりと製品値上げ/商品構成による収支の増減を示していますが、収支バランスを表す赤い線が、プラスマイナスほぼ拮抗しています。つまり中期的にみてもちゃんと原料の値上がりは価格に転嫁していますということを述べている訳です。フェアと言えば、フェアではありますが、うらやましくも思います。

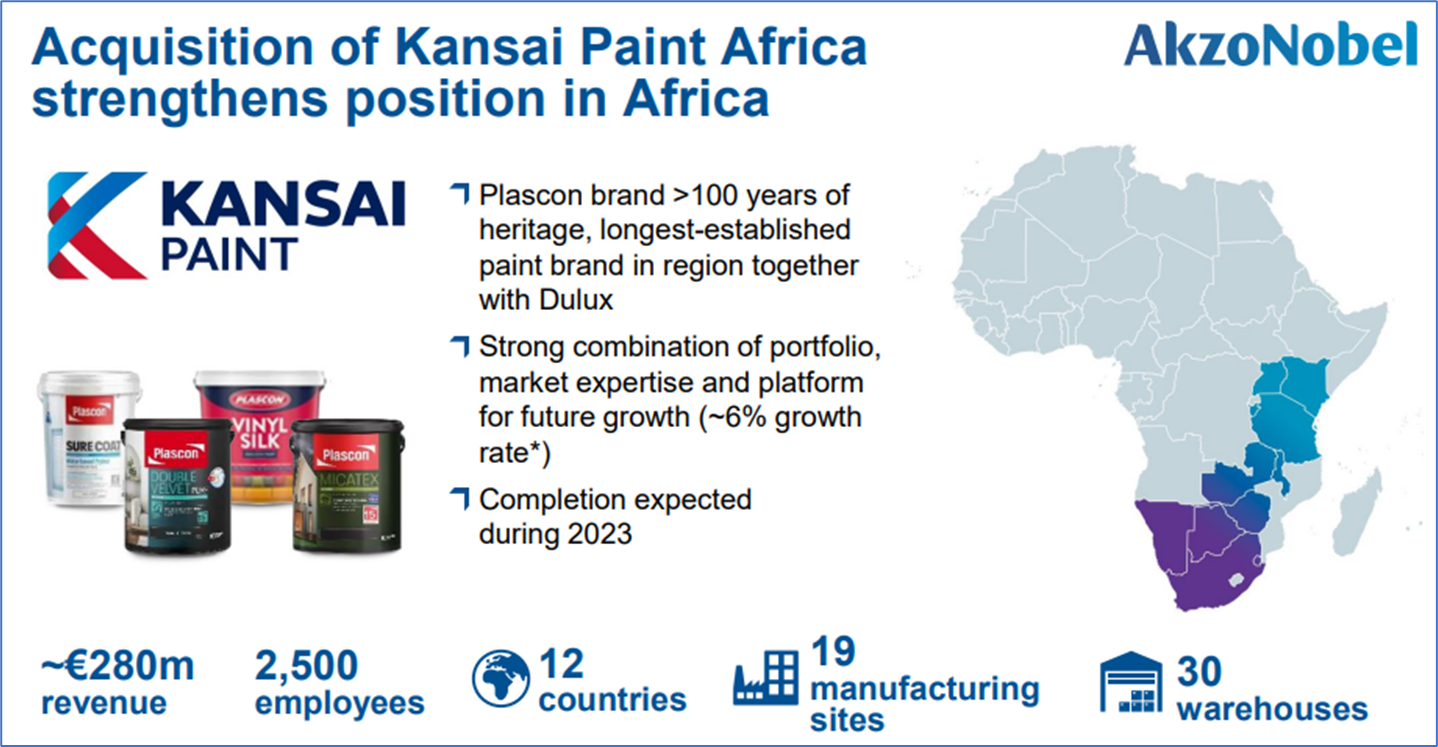

さて、先日関西ペイントがアフリカ事業をAkzoNobelに2023年度中に売却すると発表がありましたが、そのことについても紹介されていました。

南アフリカのPlasconブランドはDuluxと並んでアフリカで100年以上の歴史を有する最も歴史のあるブランドであることを紹介しており、売上は2億8000万€(1€=140円として392億円)としています。この売却金額は、報道では4億5000万ドルと伝えられています。

南アフリカのPlasconブランドはDuluxと並んでアフリカで100年以上の歴史を有する最も歴史のあるブランドであることを紹介しており、売上は2億8000万€(1€=140円として392億円)としています。この売却金額は、報道では4億5000万ドルと伝えられています。

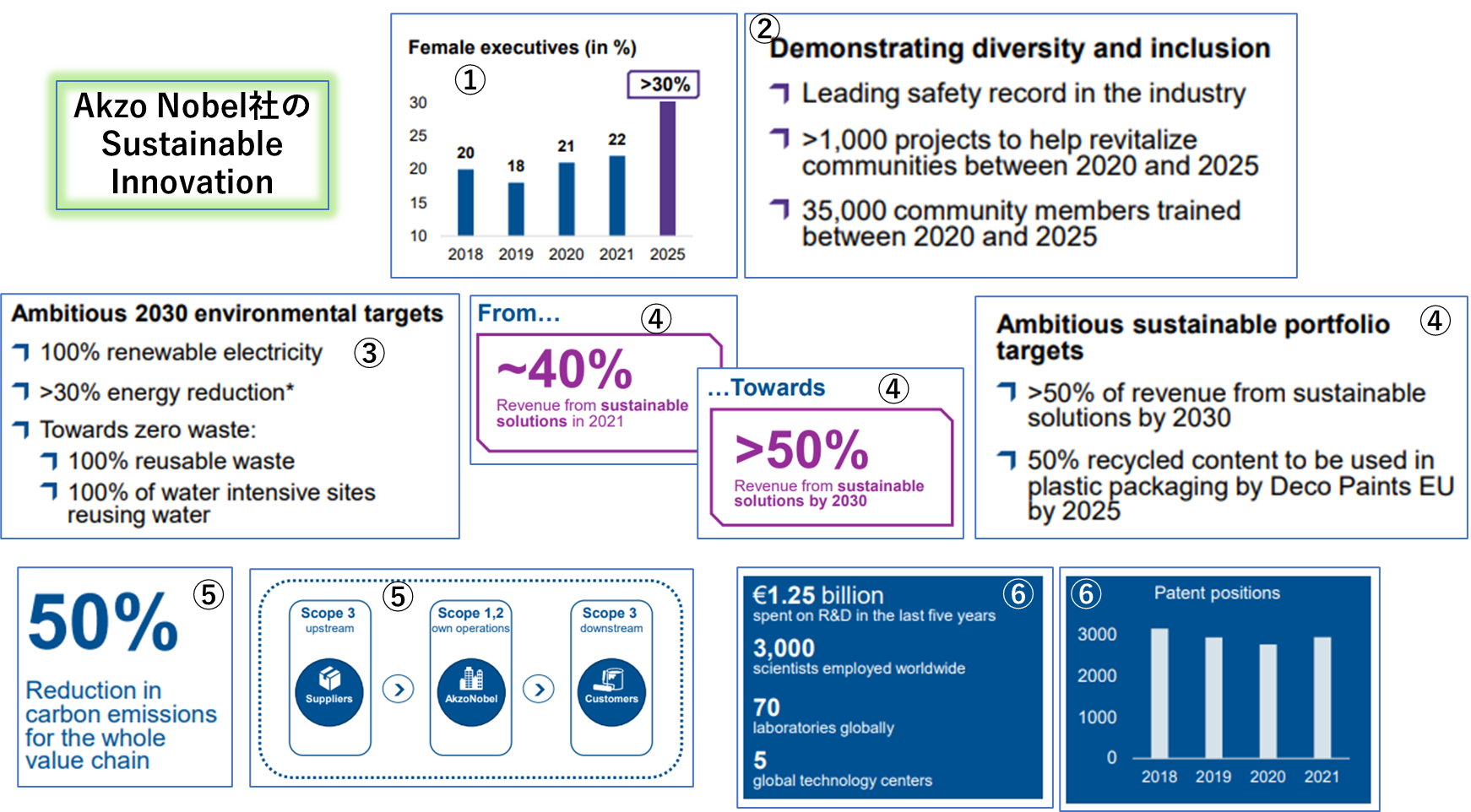

最後にSDGsですが、以下に示すように随分と充実しているように思えました。

上図は、あちこちから図を引き抜いて編集しなおしたものですが、以下に補足します。

上図は、あちこちから図を引き抜いて編集しなおしたものですが、以下に補足します。

①女性の管理職比率を2025年までに30%以上に

②多様性と帰属意識に関しての訓練とプロジェクトを実施

③2030年の目標達成 100%再生可能エネルギー使用、省エネ30%、廃棄物ゼロなど

④2030年までに持続可能な製品の供給を50%に、建築用塗料のプラ容器の50%以上をリサイクルに

⑤Scope1~3におけるCO2の排出を50%削減

⑥そのために技術開発投資と特許の保持を継続

実に先進的な取り組みであると思います。さすが環境先進地域ヨーロッパの会社であると思いました。こうした取り組み内容は近い将来日本の企業にも参考になるのではないかと思います。すぐには無理としてもいずれこうした取り組みを行わざるを得なくなるのではと考えています。