かんとこうブログ

2023.01.12

もうひとつの日銀企業物価活用法 長期的に物価指数を眺めると

そろそろ日銀の企業物価指数が発表されるころだと思い日銀サイトを覗いてみましたが、未発表でした。いつもご紹介しているデータは2020年基準のデータについて2021年1月から最新値までご紹介しているのですが、これを遡ってみたらどうなるのか調べたところ、結構興味のある内容でしたのでご紹介したいと思います。

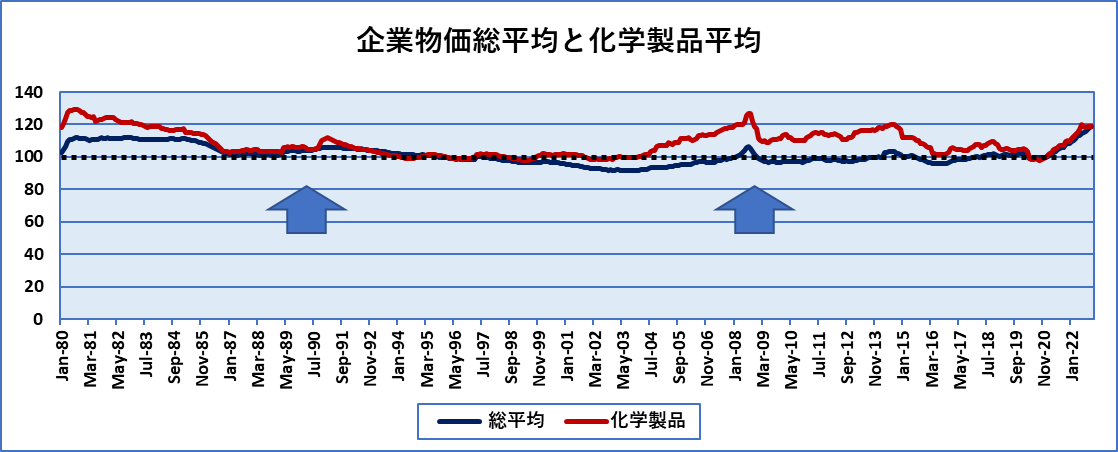

まず調べたのが、全企業物価総平均と化学産業の平均です。1980年からデータが掲載されていましたのでこれをプロットしたのが下図です。今日のデータはすべて2020年規準の価格指数によるものです。

一番驚くことは、この間(1980年~2022年)企業物価がほとんど変わっていないということです。喜ぶべきか悲しむべきかわかりませんが、事実はそうなっています。日本の生産側からみたGDPの工業生産額のピークはいまだにバブル期ですが、ここではそうした明確なピークは上下ともに存在しません。

青い二つの矢印は左がバブル、右がリーマンショックを示していますが、バブル期に企業物価は上昇していないのです。つまり企業物価指数と企業の売上は直接的には関係しないということになります。リーマンショック時には特に、化学産業で上昇と急落が見られますが、全産業の総平均では大きな変化はありません。後述しますがこの化学製品平均における企業物価の上昇と下落は原油価格の変動によるものでした。つまりバブル期前後では企業物価の変動はなく、リーマンショック時には原油価格の上昇と急落があり、その上昇と急落が化学製品の企業物価を変動させたということです。

また今回の物価上昇は全産業にとっては、この42年間で最大であり、化学産業にとっても1980年来最高の高さに達しているということも図から明らかです。

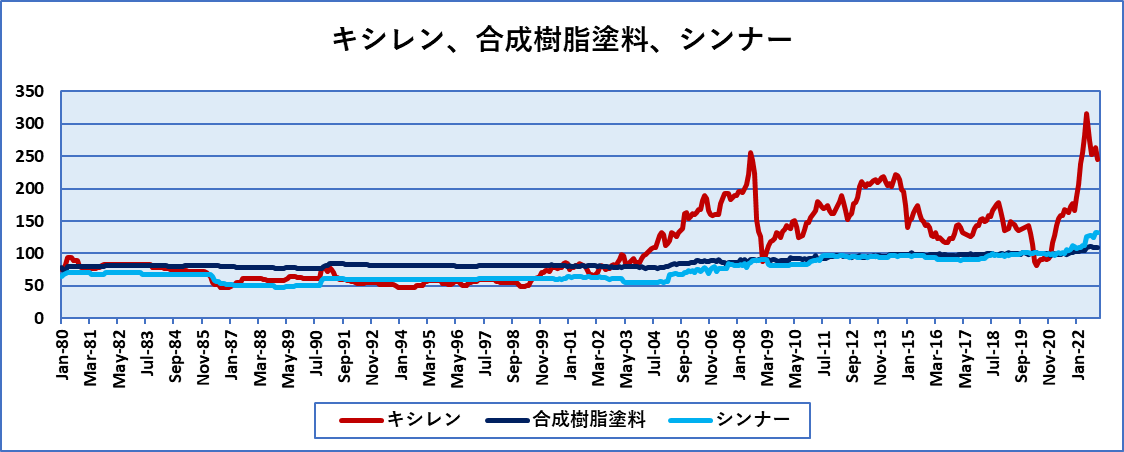

続いて塗料に関係する材料の企業物価を見ていきます。最初はキシレン、合成樹脂塗料、シンナーです。

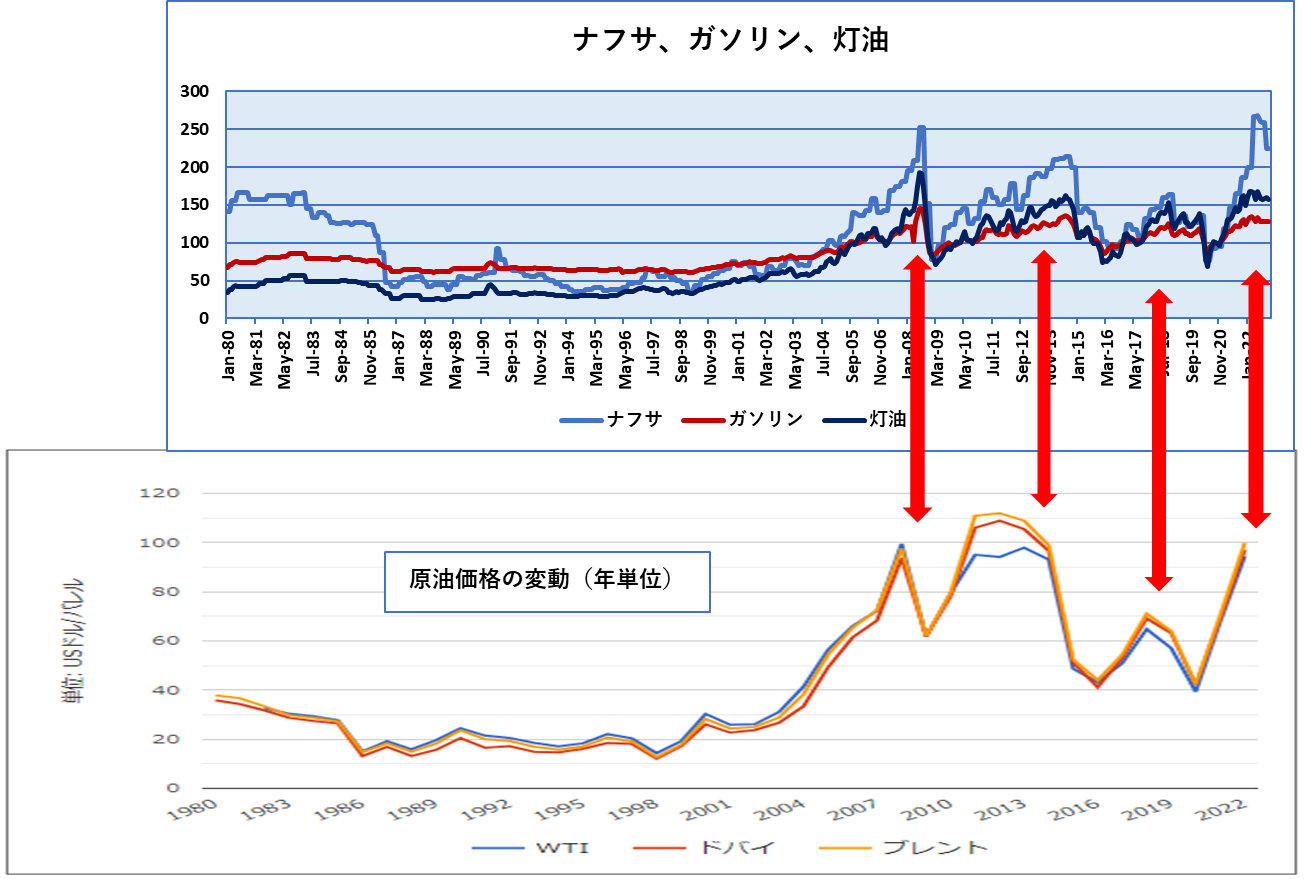

この3つの中で非常に特異的な変動を示しているのがキシレンです。他の合成樹脂塗料とシンナーに比べて非常に激しく価格が変動しています。これは言うまでもなく原油価格、より実質的にはナフサ価格の変動そのものです。ナフサ、ガソリン、灯油、原油の価格変動(下図)と比較してもらえれば一目瞭然です。

ナフサに比べるとガソリン、灯油は影響が小さく見えますが、これは揮発油税など企業物価に含まれる他の価格因子の割合の影響ではないかと思われます。

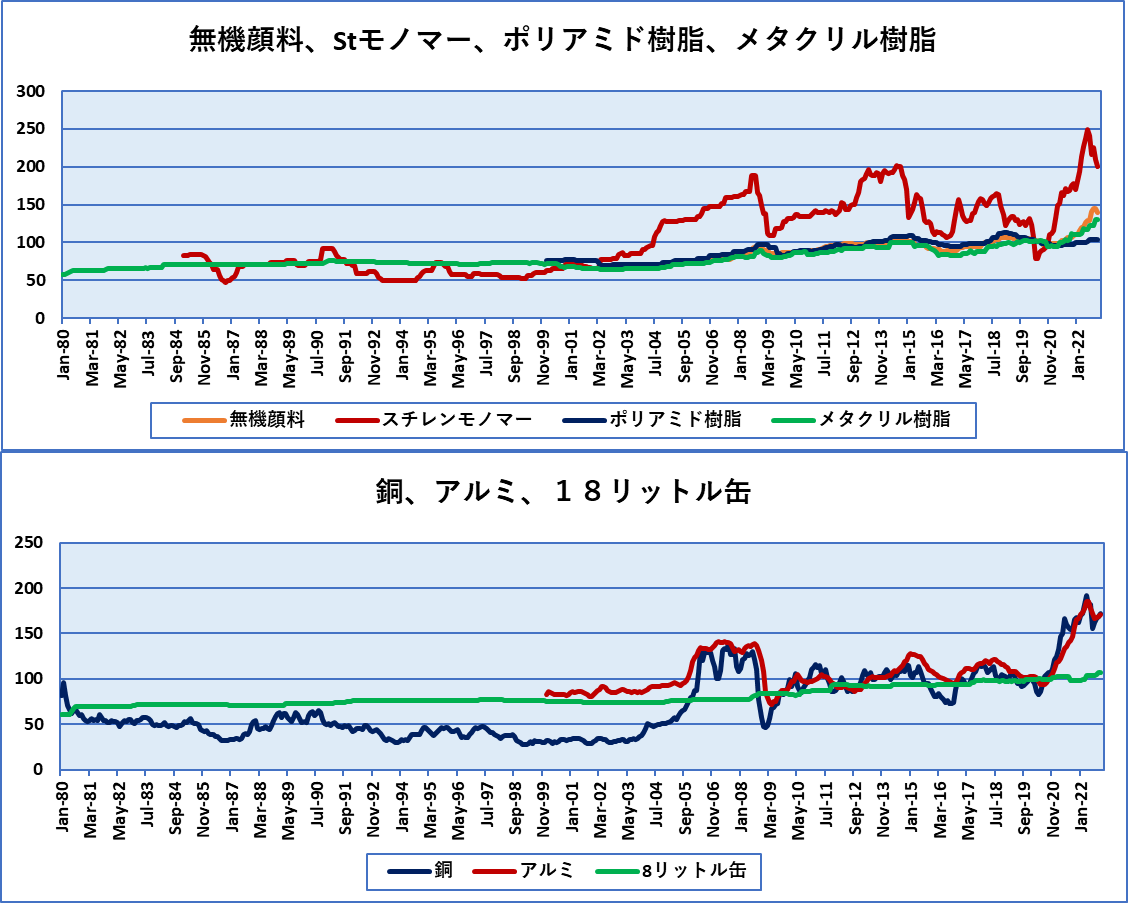

その他の塗料原料になりそうな物品の企業物価についても図示します。上が樹脂および樹脂材料、下が非鉄金属および容器です。

樹脂。樹脂材料の中ではスチレンモノマーが原油/ナフサの影響を直接的にうけるようです。非鉄金属は基本的に地金の相場によるものと思われますが、山の形を見ていると原油/ナフサの変動に同調しているようにも見えます。非常に手堅いのが18リットル缶です。少しずつしかし着実に価格指数を押し上げてきました。

冒頭のグラフで見た通り、企業物価と企業の売り上げ金額とは直接的な関係は存在しないと言って良いと思います。しかし、原油の価格変動は化学製品の価格指数に大きな影響を及ぼし、ナフサからの加工度の低いものには直接的な影響を及ぼしてきました。そして今回の物価高騰の影響は、原油/ナフサ価格の影響を最も深刻にうけるキシレンとスチレンモノマーにおいて過去と比較すれば、この42年間で最大の上昇であるということになります。