かんとこうブログ

2023.01.23

4Qは微小減収大幅増益・・PPGの2023年第4四半期(10‐12月)決算

そろそろTOP3が決算を発表するころかと思い各社のHPを覗いてみたら、PPGはすでに2022年第4四半期の決算を発表(下記URL参照)していました。Sherwin-WilliamsとAkzoNobelはまだのようなので、今日はPPGだけの第4四半期/通年決算の概要をご紹介することにします。

https://s25.q4cdn.com/953898558/files/doc_financials/2022/q4/FINAL-4Q-2022-PPG-Earnings.pdf

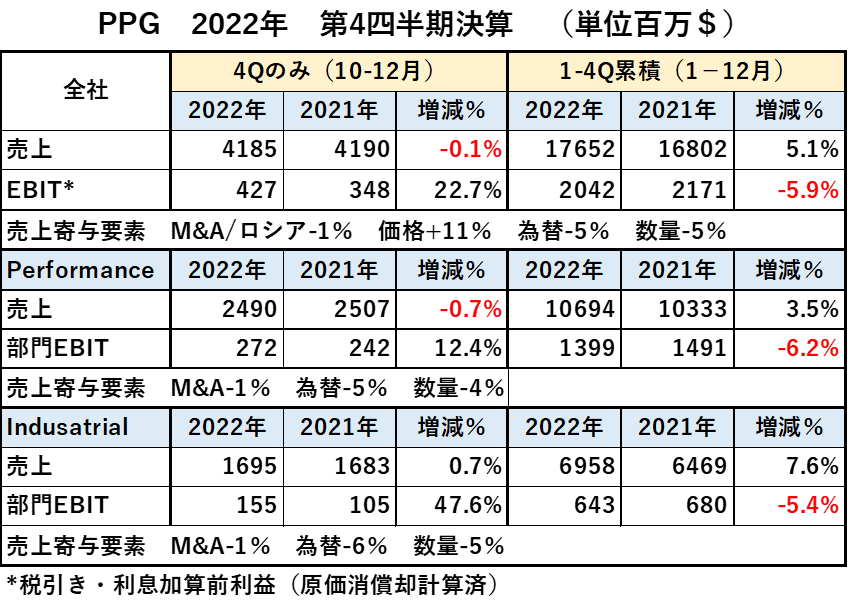

最初の第4四半期と通年の売上・利益の表からお見せします。

第4四半期は、建築、船舶重防食、交通などのPerformance部門が微小な減収で増益、自動車や工業用などのIndustrial部門が微小な増益と大幅な増益でした。これまでの第3四半期までは減収増益でしたので異なる様相を呈していることになります。収益がほぼ横ばいとなったのは、製品価格、原料費、製品数量のバランスの関係上このようになったのであり、製品価格はかなりアップ、原料費もアップ、数量はダウンという状況と推定されます。さらに為替も大きな影響があったようで後述します。

通年では、第3四半期までの累積に引っ張られて増収減益になりました。ただ、第4四半期が増益となったおかげで通年の減益幅がかなり縮小されました。他の大手塗料会社の結果を見てみないとわかりませんが、通年ではまずまずの結果だったのではないでしょうか?

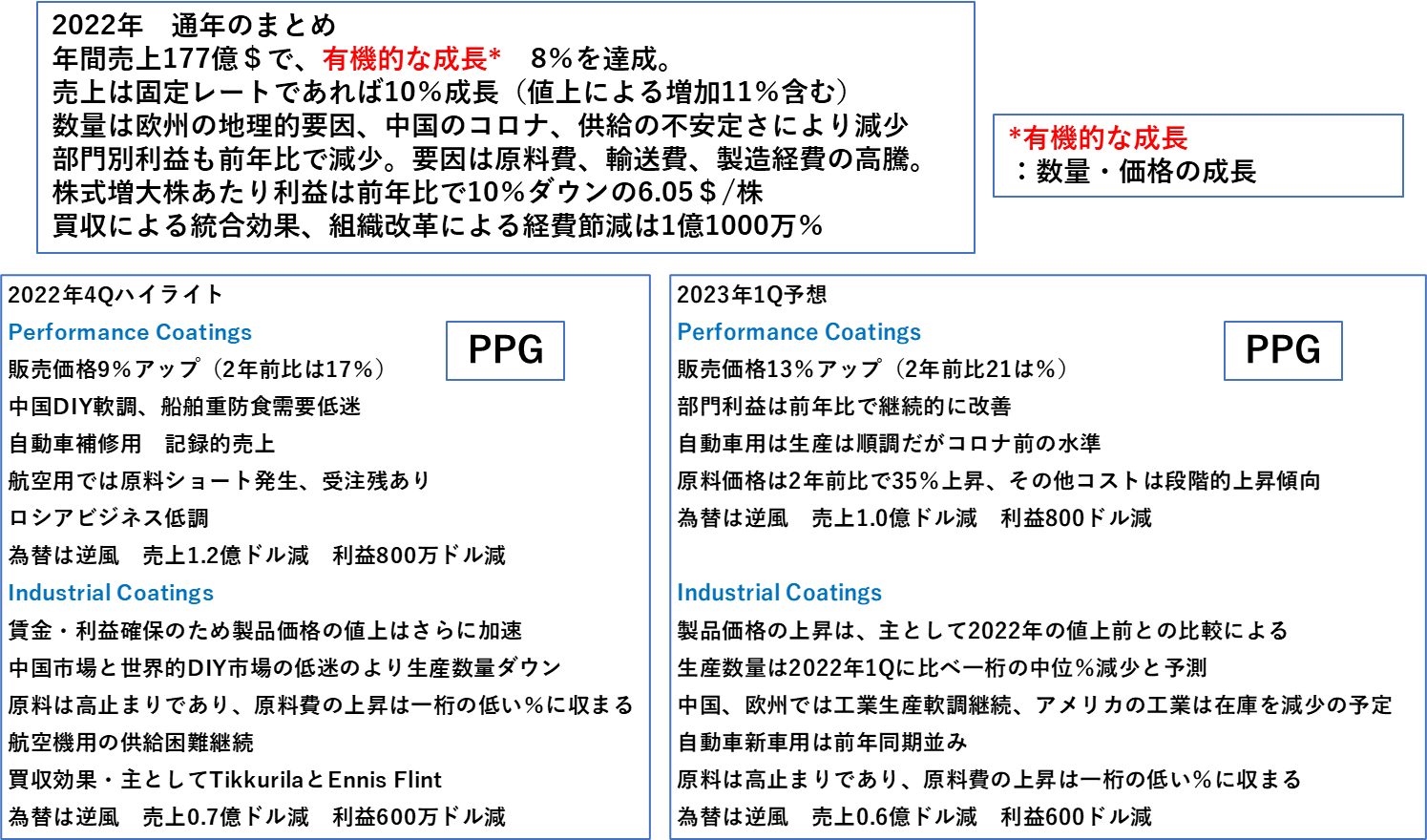

PPGはまとめとして以下のように述べています。

2022年のまとめとしては年間売上は177億$で有機的な成長としては8%であったとしています。この有機的な成長の意味がよくわかりませんが、注釈には「数量と価格による成長」と書いてあります。通年での数量は5%減少。製品価格のアップは11%ですので、単純計算すると8.5%アップとなりますので、為替などの要因を除き、数量と価格の要素だけの成長率かもしれません。

為替はこの1年を見るとドル高であったため、海外の売上げを集計する際に不利に働きます。まとめの中で固定レートであったとすれば10%の売上増になったはずだと書いています。為替によるマイナスが5%であり、通年の売上が5.1%増であったことから計算すると合計で10%となりこの説明と一致します。

第4四半期だけで売上において合わせて19億ドルの為替によるマイナスがあったと報告しており、これが売上の4.5%にあたりますので、年間5%の為替差損ともほぼ一致します。

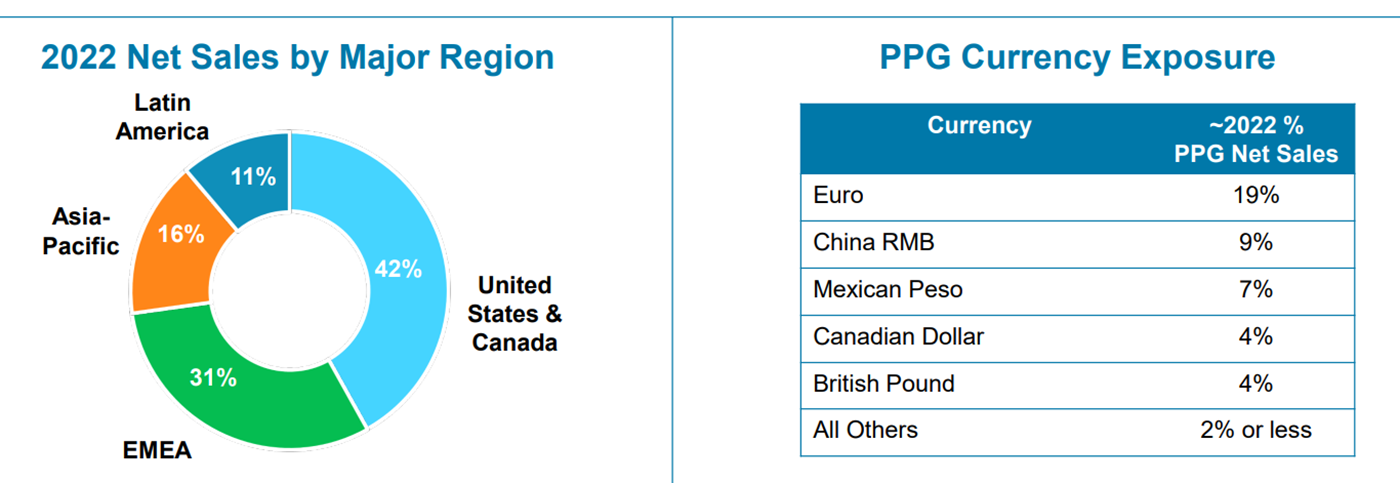

売上は上の左図からアメリカ&カナダ以外が58%であり、上の右表から外国通貨建て売上が45%のようですので単純計算して80億ドルのマイナスとなりますが、これも売上の5%である88.5億$と概ね一致します。

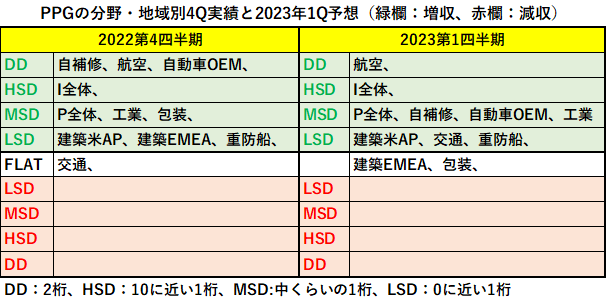

PPGは四半期ごとに各需要分野の業績と予想を出していますが、今回の需要分野別の第4四半期の実績と次期(2023年の第1四半期)の予想を下表に示します。

今期と次期とも減収となる需要分野・地域は見込まれていません。建築は全般に需要が低迷、自動車OEM、自動車補修も次期は需要が落ち込むとしています。

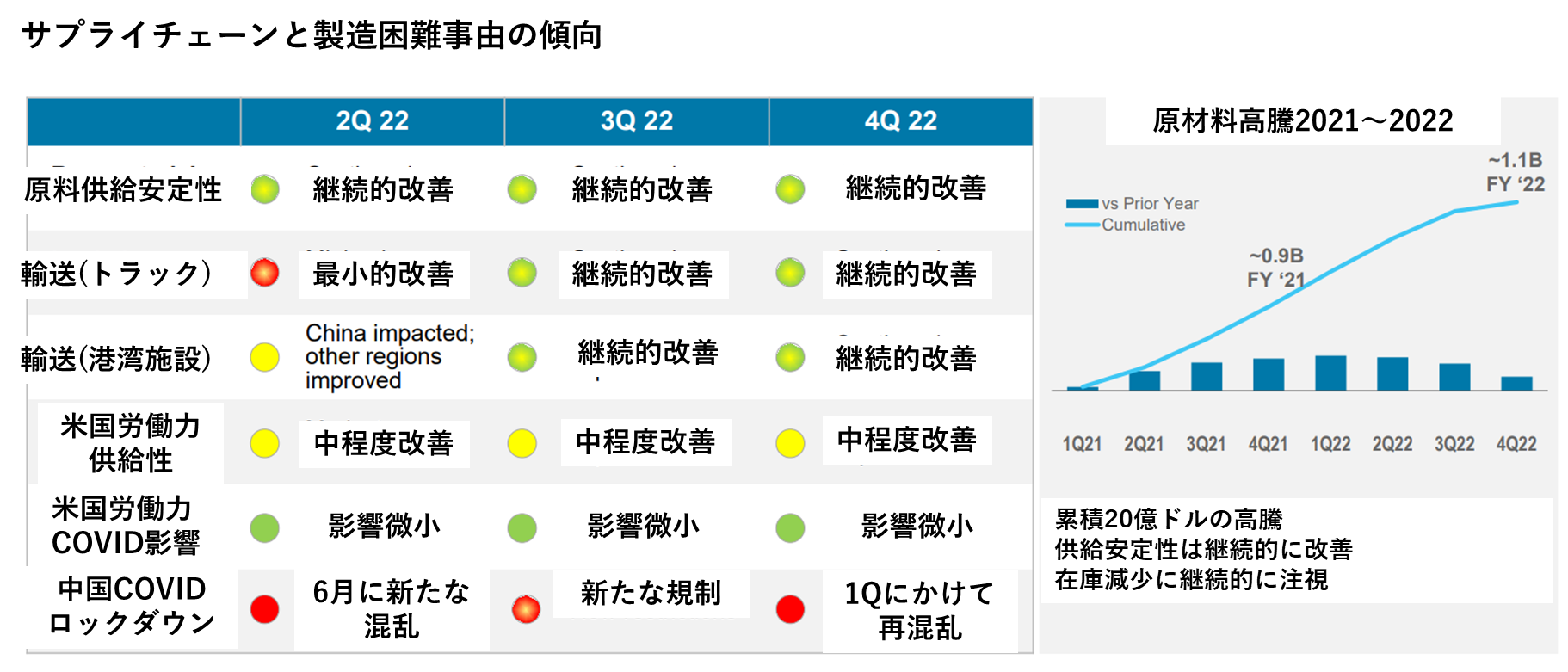

下図は、昨年世界を混乱させた原材料やパンデミック関連によるサプライチェーンの混乱についての経過をまとめたものです。

これらに要因の中では中国のロックダウンが最も混乱した状況にあったと評価しています。それ以外の問題はほぼ解決されつつあり、困難事由が解消されつつあるようです。

上の左図から原料の高騰は2022年で11億$だったようですので、製品値上の11%(20億$)は、原料高騰を上回る規模で行われたことになります。

再度要点をまとめてみます。

通年の結果(前年比)

売上.5.1%増、利益-5.9%、数量5%減、製品値上11%(18億$)、

有機的成長(数量X製品単価)8%、固定レートで計算した時の売上10%増、

原料高騰11億$(売上の6.2%)、

為替による売上のマイナス80~84億円