かんとこうブログ

2023.02.09

AkzoNobel社の2022年第4四半期および通年決算

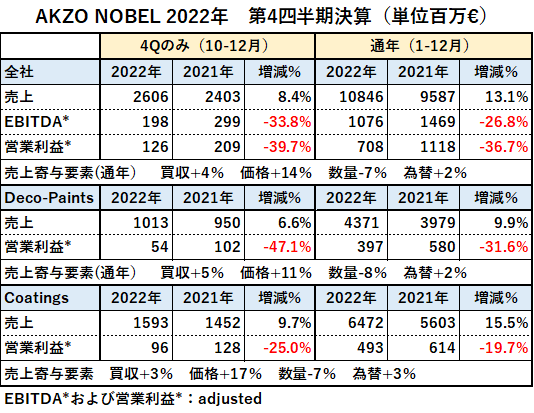

TOP3の最後を飾って、昨日AkzoNobel社の2022年第4四半期と通年決算が発表されました。今日はその概要をご紹介します。その概要を下表に示します。セグメント利益については、今回からEBITDAではなく営業利益で表示されていますので、数字がこれまでよりも小さなものになっています。(記載内容はすべて同社のサイトからの引用または情報を元にした作表、作図です)

AkzoNobel社の決算、第4四半期についても通年についても一言で表現するとすれば増収大幅減益となります。セグメントを問わず増収大幅減益でした。すでにご紹介したSherwin-Williamsが全社として増収増益、PPGが全社として増収減益であったことに比べると、AkzoNobelの減益幅は著しく大きいと言えます。

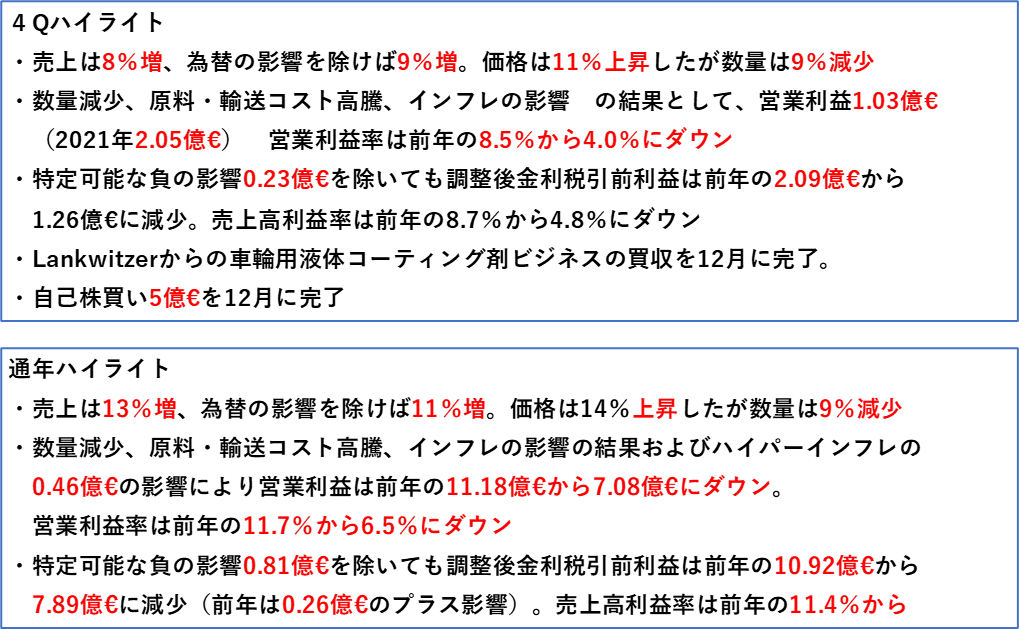

このような大幅減益になった要因は第4四半期および通年のハイライトで述べられています。

第4四半期のハイライトも通年のハイライトもほぼ同じことが書かれているのですが、要すれば製品価格は頑張って上げたものの、数量は減少、原料や輸送コストも上昇、インフレの追い打ちもあり営業利益率が大幅にダウンしたということです。

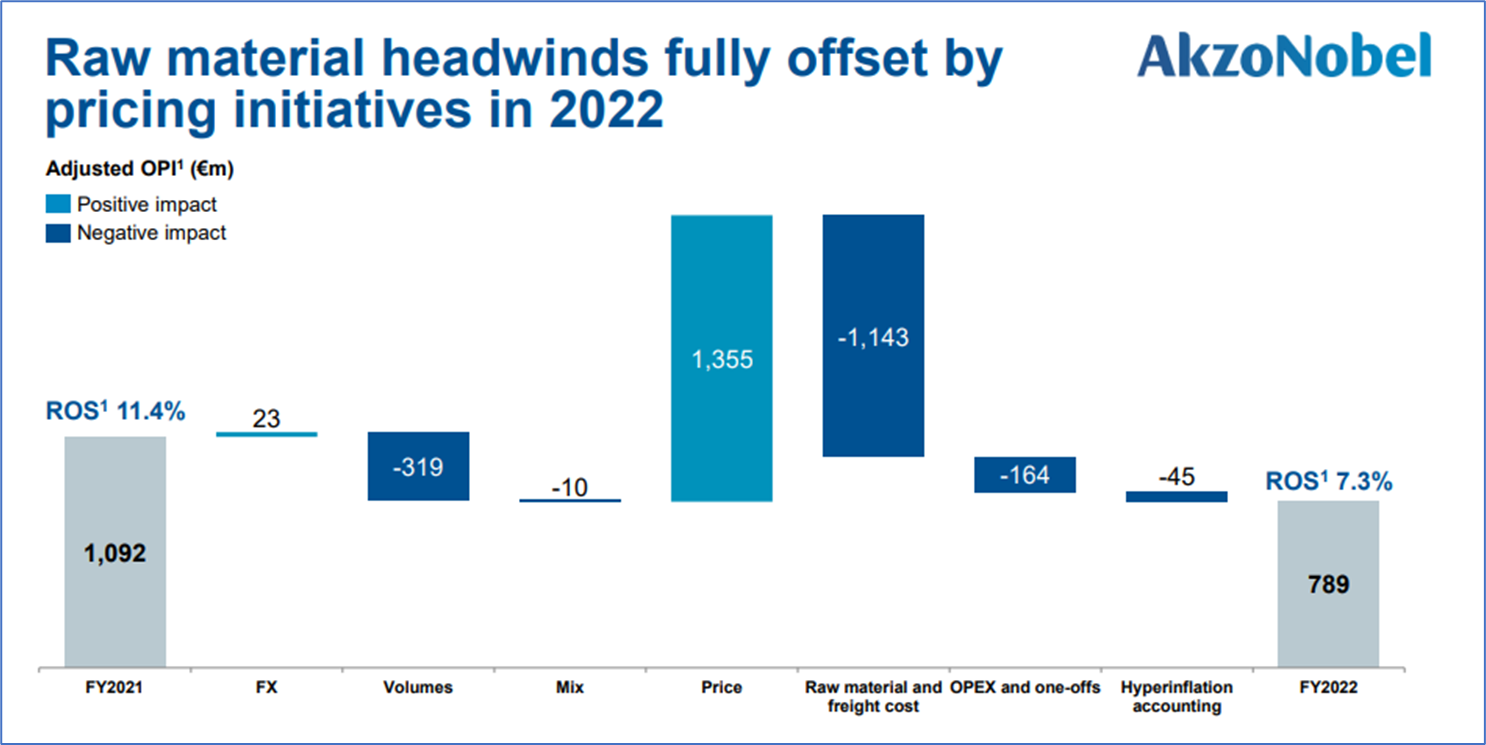

売上高営業利益率を大幅に低下させた原料コストですが下図では製品値上げでカバーされているようにも見えます。

これは通年の売上高営業利益率構成要因の増減を示しており、原料コストの高騰(11.43億€)を製品値上げ(13.55億€)でカバーしていることを示しています。売上高営業利益率を低下させた原料コスト以外の要因は、販売数量の減少とオペレーションコストの増加のようです。

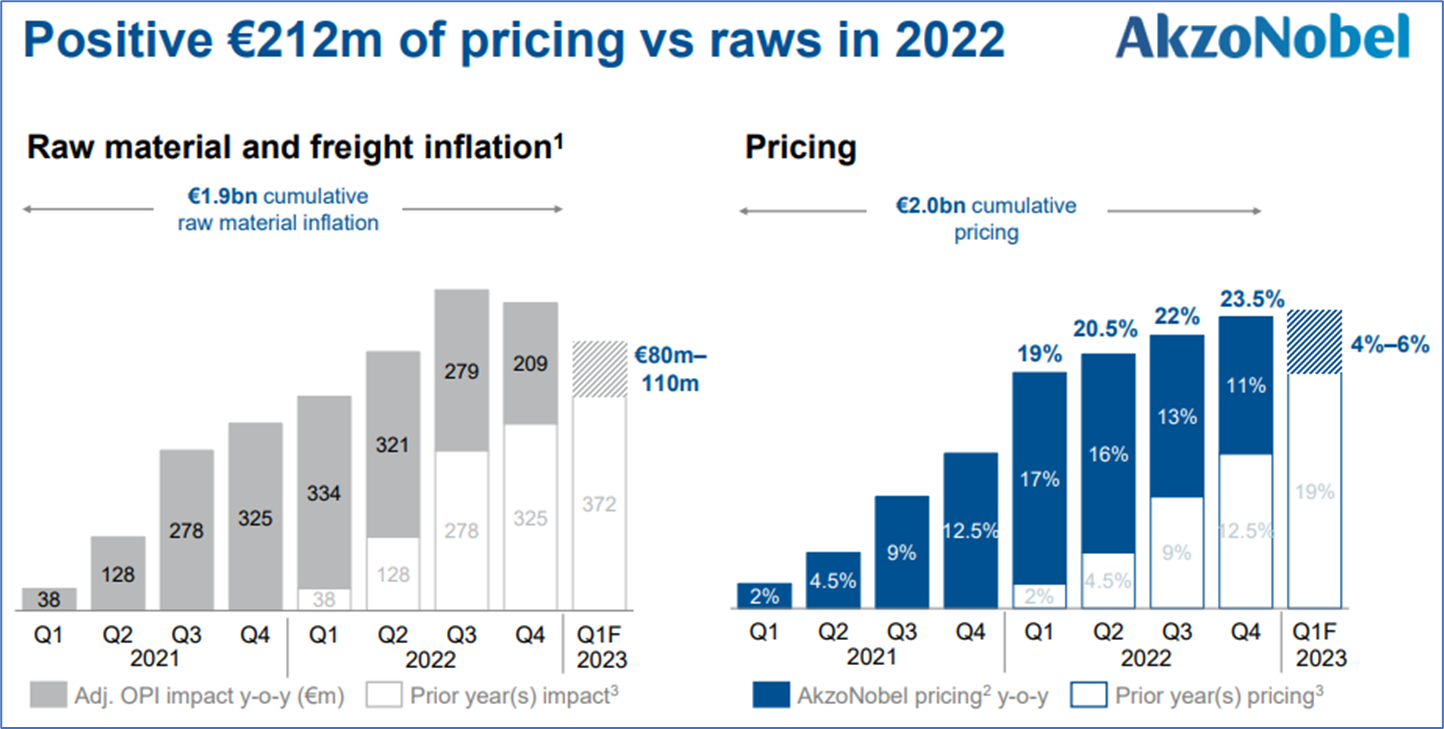

毎回ご紹介していますが、原料価格高騰と製品価格値上げの四半期別の累積金額/%の推移を下図に示します。

2021年の第1四半期からの原料高騰と製品値上げの累積金額が示されていますが、2022年第4四半期までの2年間で原料がトータル19億€あがり、製品をトータル20億値上げしたということになります。この図を見ると原料高騰は2022年第1四半期あたりをピークとして収まりつつあり、製品値上げもそれと連動するように動いています。

この図を見る限り原料高騰は製品値上げでカバーされており、売上高営業利益率を低下せしめた最大要因はむしろ数量減少とオペレーションコストの高騰ではないかと思われます。

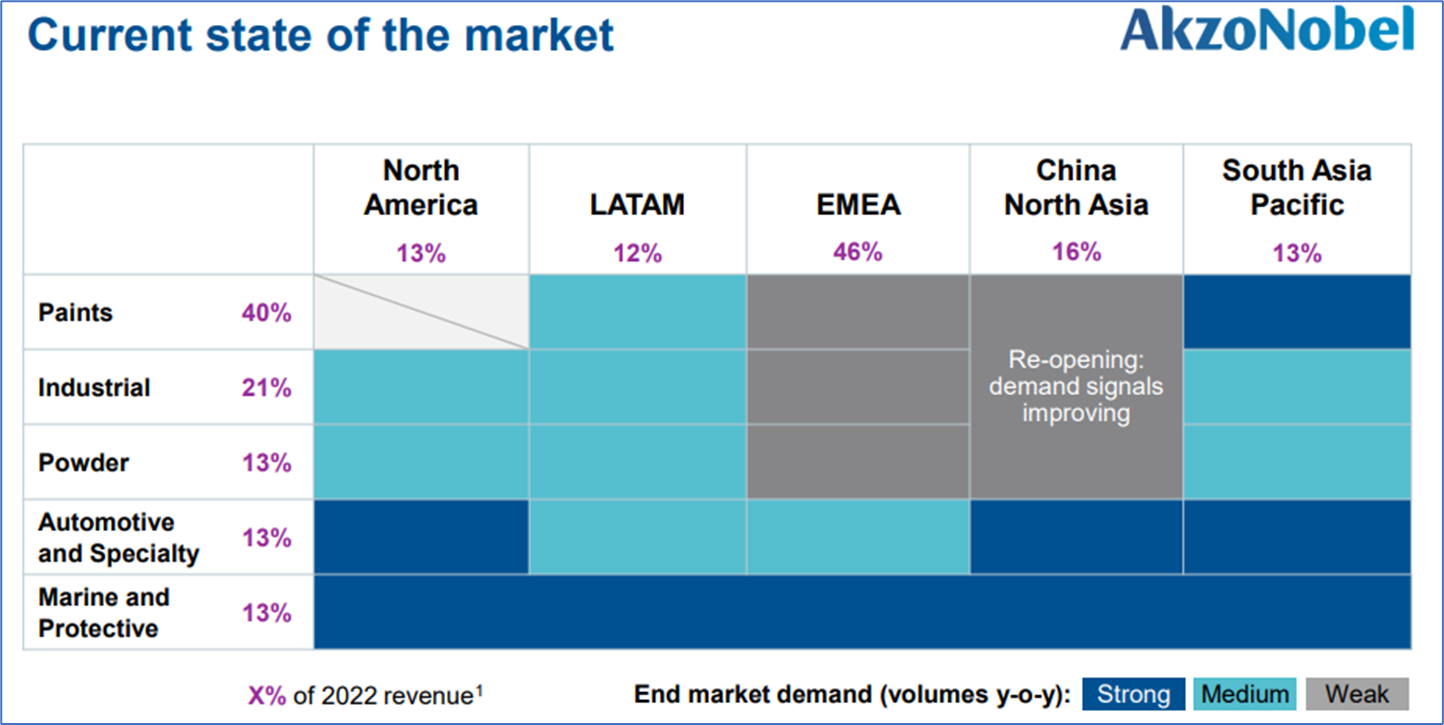

現在の市場状況については下図が示されていました。

北南米は全般に堅調ですが、同社の主力であるEMEAと中国市場では建築用などが軟調となっています。Sherwin-WilliamsやPPGとの差異はこうした市場状況が影響しているものと思われます。AkzoNobelの場合主力であるEMEAの軟調は大きく全体に影響しますが、Sherwin-Williams、PPGとも堅調だった北米市場の割合が大きいため収益性が低下せずに済んだものと推定されます。

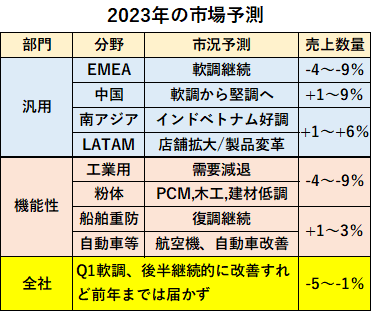

最後に2023年の市場予測については以下のようになっていました。

全社としては数量予測がマイナスになっています。これも主たる市場であるEMEAの軟調予想が影響しています。Sherwin-WilliamsやPPGも金利高騰を念頭に2023年は厳しい予測をしていました。原料高騰が一息ついても軟調市場に苦しむ年になるかもしれません。