かんとこうブログ

2023.03.13

日銀 企業物価指数 2023年2月の結果 その1

これまで本ブログでは、日銀の企業物価としてもっぱら塗料の原材料に該当するものの価格動向としてご紹介してきました。今日は、一般的にマスコミで報道されている企業物価・・企業が販売しているものの価格動向としての企業物価指数としてご紹介したいと思います。

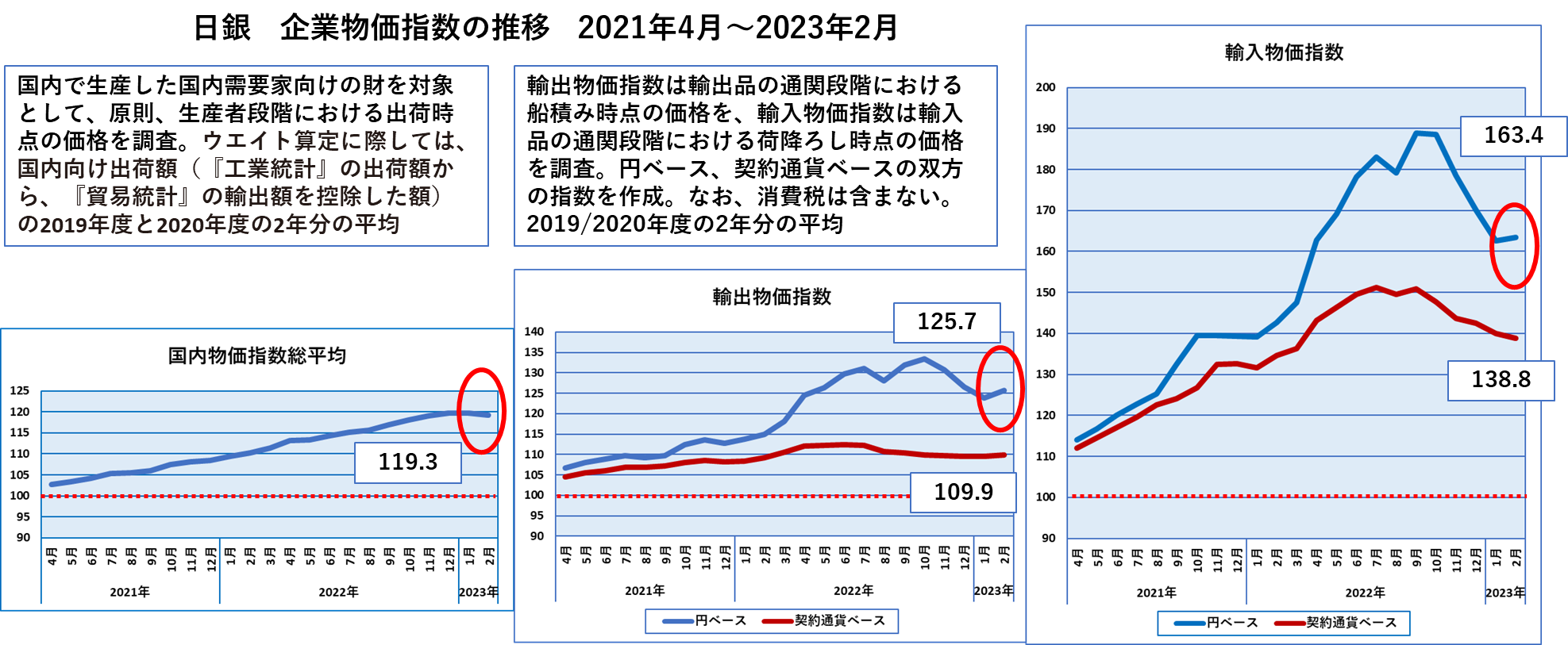

日銀が企業物価指数として発表しているのは、①国内物価指数、②輸出物価指数、③輸入物価指数の3種類です。①の国内物価指数は、企業が出荷する時点での価格を集めて品目ごとにウエイト付けをして集計しており、具体的には「工業統計」から「貿易統計」のうち輸出額を差し引いたものについて、2019年度と2020年度の平均をとっているとされています。一般に企業物価指数と呼ばれているのはこの指数です。

一方で、②と③の輸出物価指数と輸入物価指数は、輸出品の通関段階における船積み価格と輸入品の通関段階での荷下ろし価格を調査し、円ベースと契約通貨ベースの双方の指数を作成しており、消費財は含まれません。こちらの2019年度と2020年度の平均をとっているとされています。

2月の調査結果では、国内物価指数が119.3と前月を0.5下回りました。この2020年基準の統計が発表されるようになった2021年4月以降において、前月を下回ったのは初めてのことです。これまでは上昇一途であったものがようやくわずかではありますが、下がったことになります。

一方で、輸出物価指数、輸入物価指数は、円ベースと契約通貨ベースで大きく数値が異なっています。輸出価格指数においては、円ベースが国内指数よりも小さな指数値であるのに対し、契約通貨ベースでは国内指数よりも大きな数値になっています。輸入価格指数においては、円ベース、契約通貨ベースの両方とも国内指数を上回っています。

この状態を一言で言えば、輸入品は為替の影響に関わらず国内物価よりも上がり方が激しく、輸出する際の価格水準は契約通貨(US$など)ベースでは国内指数よりも高いものの、円ベースでは国内よりも低い水準になっているということを示しています。これは日本の産業界が、国内よりも価格上昇の大きな輸入品を使わざるを得ない一方で、輸出品の価格値上げが国内以上にできていないことを示しています。これにさらに追い打ちをかけているのが為替レートです。

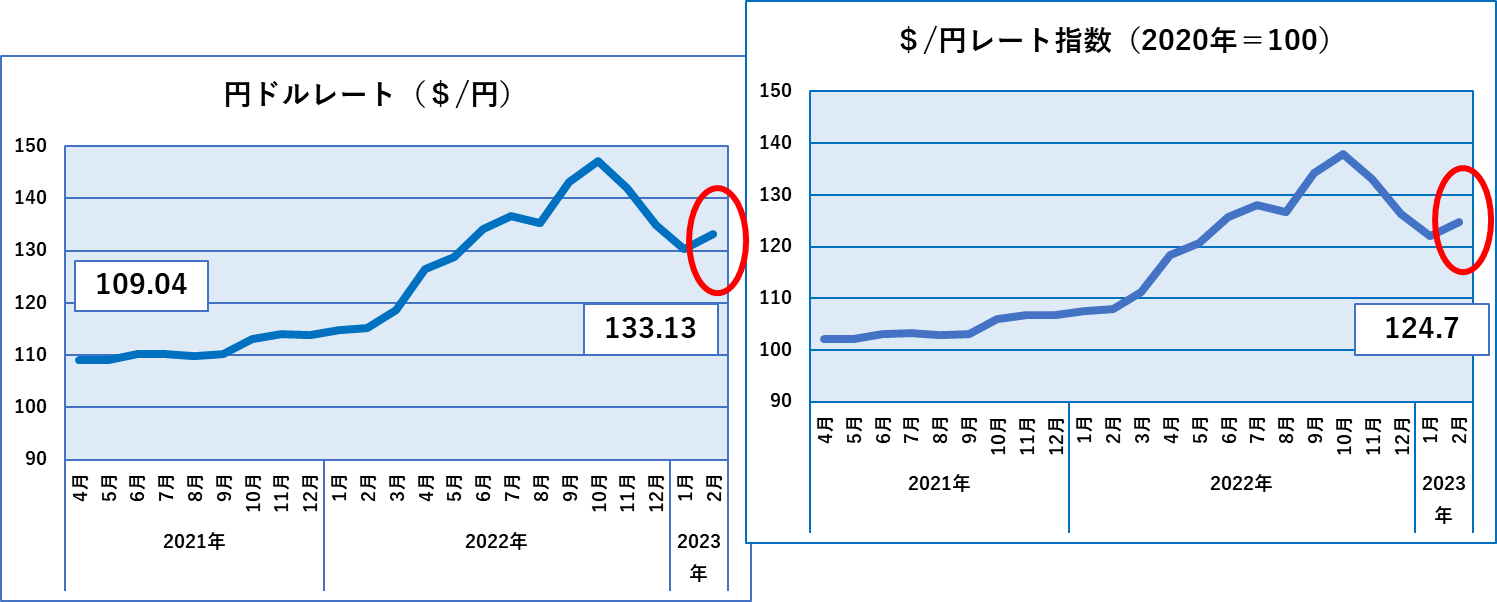

輸出価格指数、輸入価格指数とも円ベースと契約通貨ベースで比較すると契約通貨ベースの方が著しく大きな数値になっています。契約通貨はUSドルであるケースが圧倒的に多いものと想定されますので、円ベースと契約通貨ベースの差は円ドル為替レートの変動の影響を受けていると考えられます。この間の円ドルの為替レート(US$/円)の変動と2020年の平均を100とした時の指数の推移を下図に示します。

円ドルレートの推移とその指数の推移は、非常に類似しています。たまたまではありますが、縦軸のスケールを合わせて書いてみると、ほぼ同じような挙動なることがわかりました。さらに輸出物価指数、輸入物価指数の円ベースの推移が描く山の形と円ドル為替レートの山の形はとてもよく似ています。輸出と輸入における契約通貨ベースと円ベースの差異は、円ドル為替レートの影響がほとんどであると思われます。(指数値で言えば為替レートは最大140近くまであがりました。)

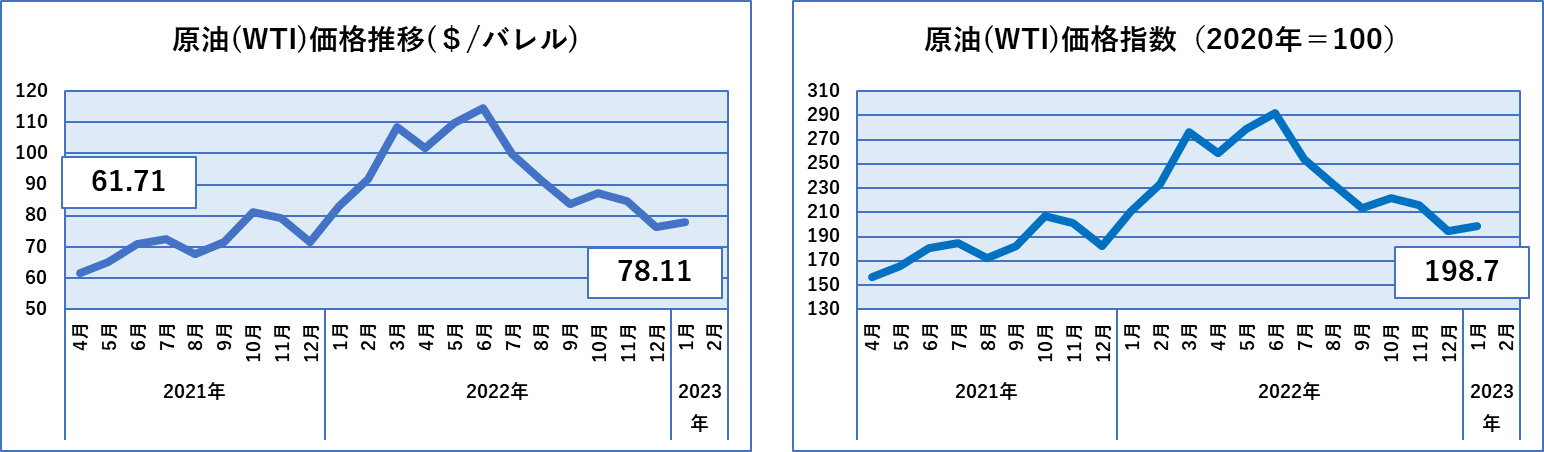

もうひとつ輸出入、とりわけ輸入に大きな影響を与えそうな要因として考えられるのが原油価格です。原油価格もこの間大きく価格が上昇しました。WTI価格の推移(左図)とその指数値(右図)を下に示します。

輸入の価格指数の円ベース、契約通貨ベースの両方の山の形と比べて原油価格およびその指数値の形は少し違っているようです。調べてみると、財務省貿易統計によれば2021年の輸入総額は87兆円でしたが、その中に占める鉱物性燃料は17.0兆円であり、その内訳は、原油6.9兆円、LNG4.3兆円、石炭2.8兆円でした。鉱物性燃料の割合は輸入全体の2割程度であり、原油に限れば8%程度に過ぎませんので輸入全体に与える影響は限定的と言えます。

以上が①国内物価指数、②輸出物価指数、③輸入物価指数の概要です。国内物価指数が2021年4月以降で初めて下降したとはいえ、輸出物価、輸入物価と合わせてみれば依然として厳しい状況であることには変わりがありません。

明日は、同じ日銀の企業物価指数でも、例月ご紹介している塗料関連品目の企業物価の2月調査分をご紹介します。