かんとこうブログ

2023.10.06

ワニの口広がる・・9月調査日銀短観

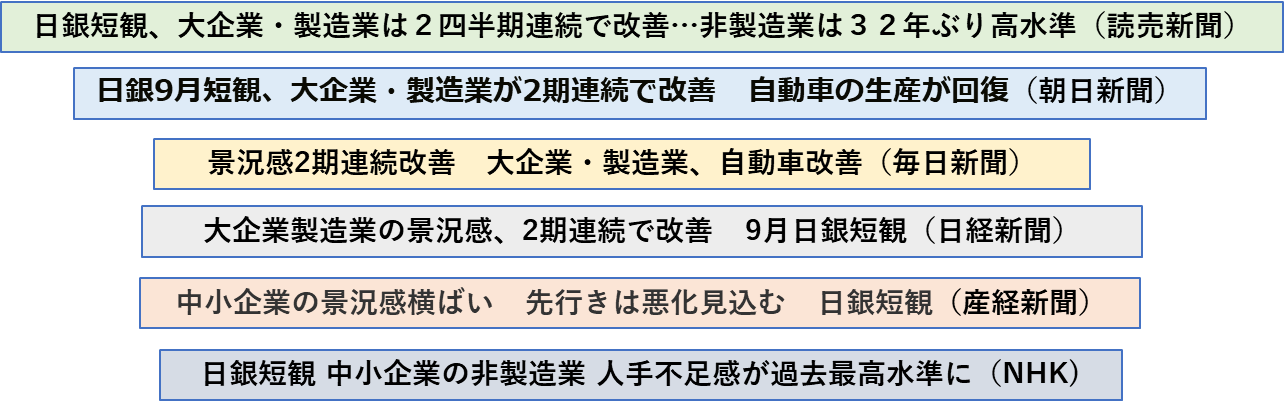

10月2日に9月調査の日銀短観が発表になりました。これに対する各メディアの見出しは以下のようになりました。

まとめると、大企業の製造業が2四半期連続で改善、自動車が改善、非製造業では32年ぶり高水準、ただし中小は人手不足という感じになるかと思います。やはり主として大企業の景況感が報じられていますが、なかには産経新聞のように中小企業の景況感は違うよと言ってくれているところもあります。

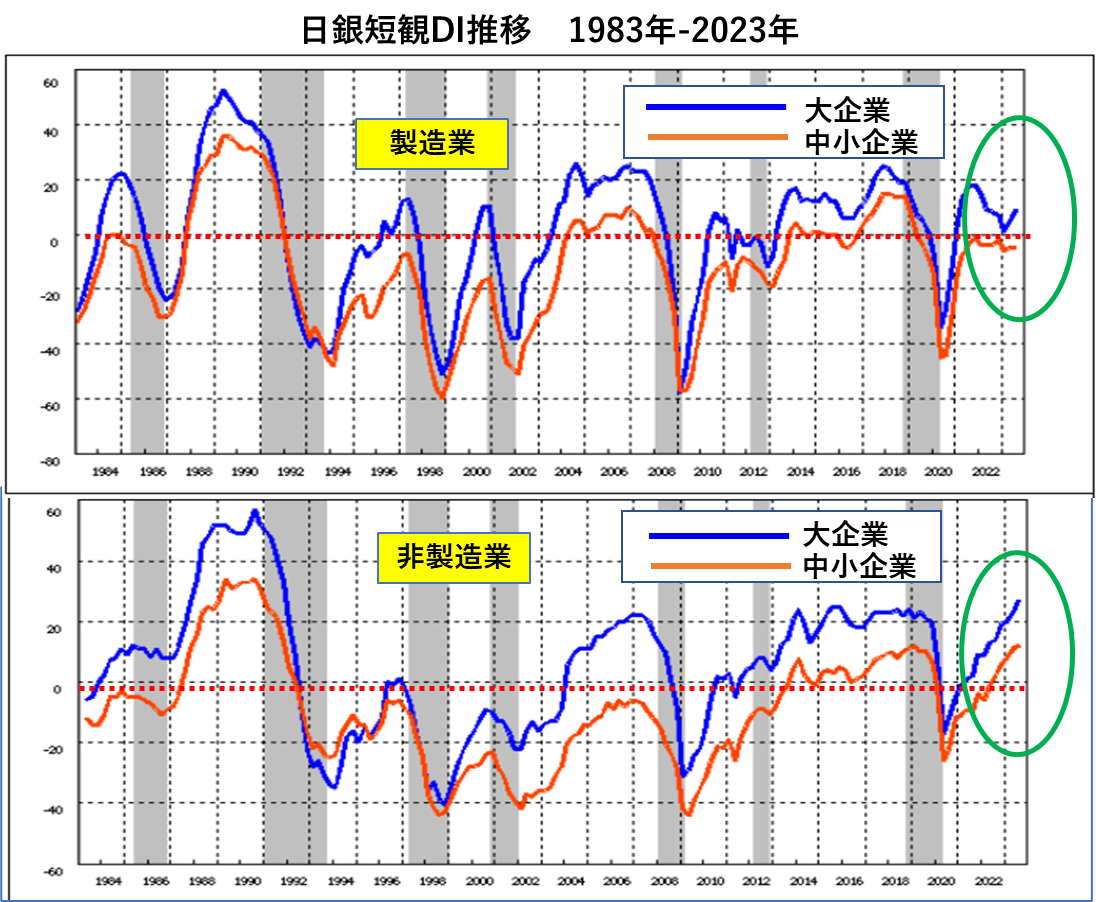

標題で書いた「ワニの口」は前回と同じ、大企業と中小企業の差および製造業と非製造業の差を意図しています。なので、さっそく時系列的に眺めていただくことにします。

この図は上が製造業、下が非製造業で、それぞれに大企業と中小企業を比較しやすくなっています。ほとんどすべての場合に、大企業の景況感は中小企業のそれをうわまわっていることは毎回申し上げていることですが、9月調査結果でも過去と同じ程度には大企業と中小企業の間には差があります。特に中小企業の製造業では景況感がマイナスであることも気になるところです。次にお互いに相手を組み替えてグラフを描いてみました。

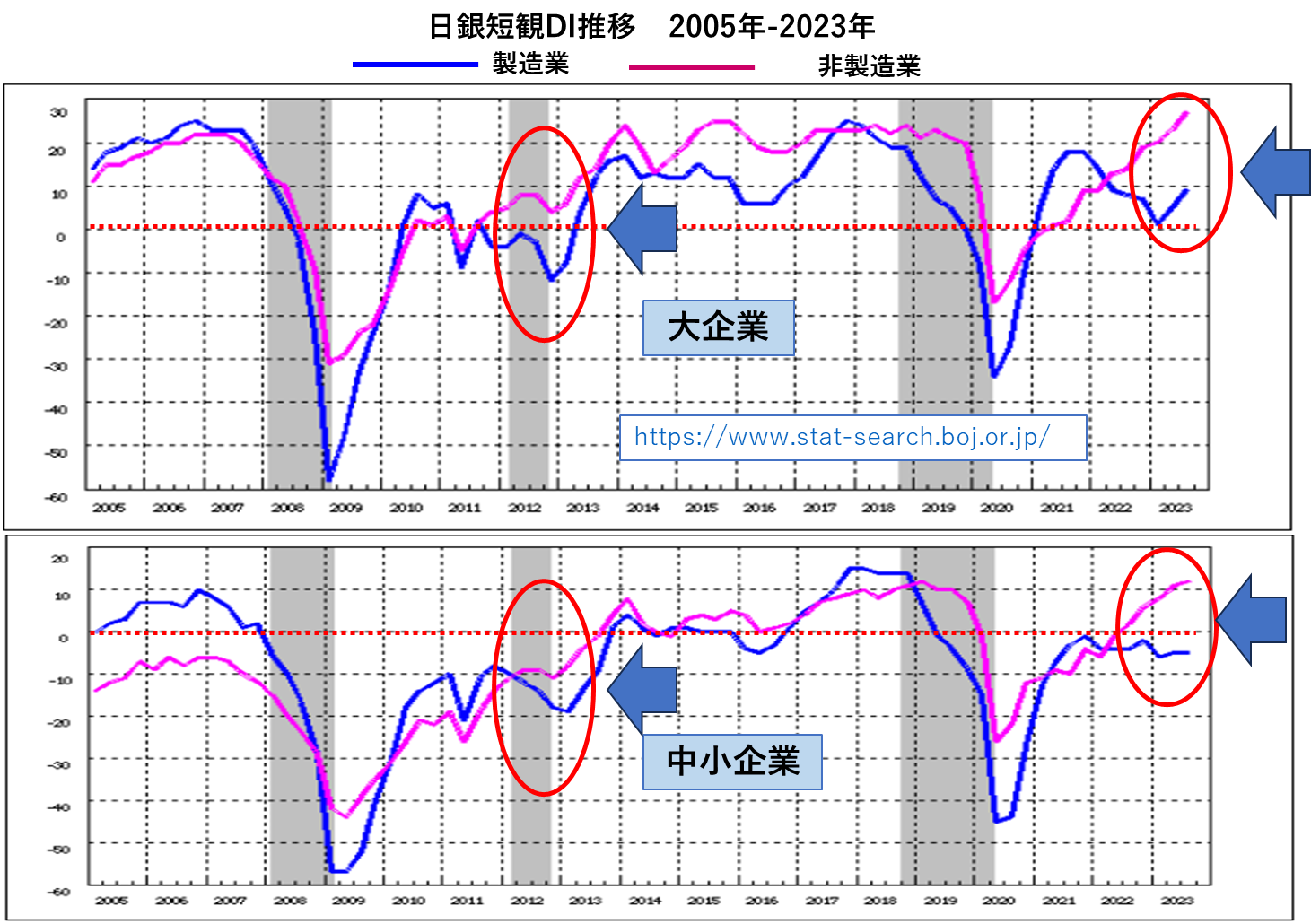

今度は上が大企業、下が中小企業です。先ほどと異なり、一方的に製造業がよい、あるいは非製造業が良いということはなく、しいて言えば、不況期には製造業がより深く落ち込みやすいというところでしょうか?ただここへきて大企業も中小企業も製造業と非製造業の差が広がる傾向にあります。大企業の方は、なんとか今回は挽回方向へ行っているようですが、中小企業は差が広がっています。

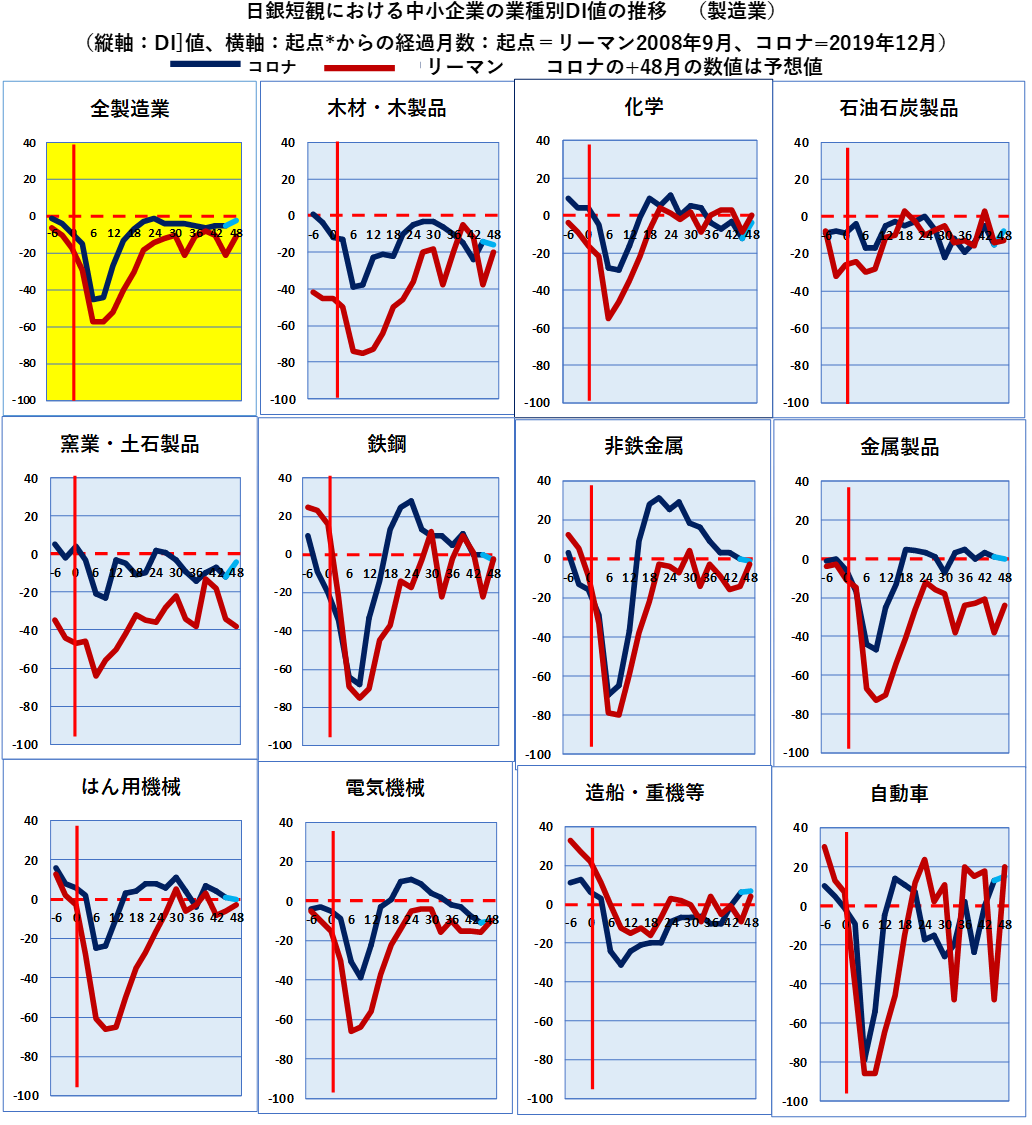

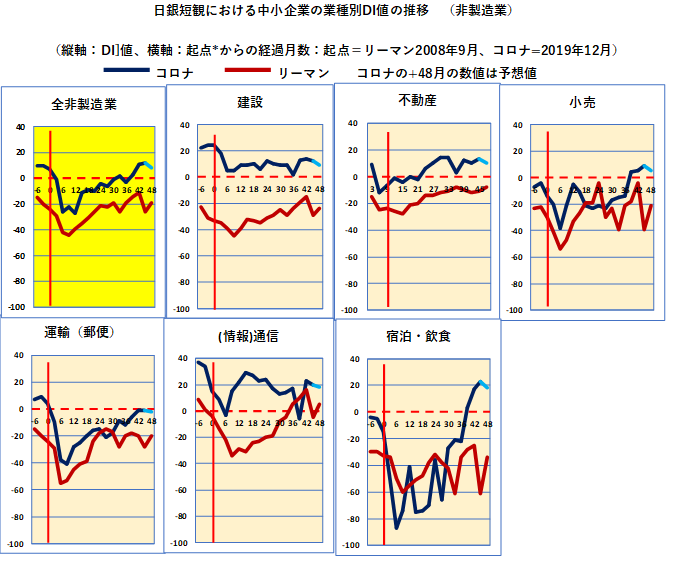

最後に製造業と非製造業の産業分野別DIの推移をリーマンショック時と比較して示します。コロナ禍の推移の48か月後だけ予測値のデータです。まずは製造業から見ていただきます。

これはあくまで中小企業の分野別DIですので、9月調査の製造業全体ではDI値はマイナスになっています。全般を眺めていただくとリーマンショック時もコロナ禍も48カ月という長い年月を経てようやくそれ以前に回復してきている感じを受けます。そして傾向としてはリーマンショック時の落ち込みの方が大きかったことはこのグラフからも読み取れます。

ここでも製造業と同様な傾向にあると思いますが、特異的な業種が宿泊・飲食であり、コロナ禍の爪痕がこの業種により深く残されています。ただ、さすがにその反動も大きくここ半年ほどは高いDI値を示しており、新たな問題として人手不足が深刻化しているようです。また、建設、不動産、情報通信といった業種は、コロナ禍でもDI値がプラスの期間が長かったことが特徴的です。

もう起点(コロナ禍2020年1月)から48カ月が経過し、回復も一段落と思われますので、このリーマンショック時との比較はこれで最後にしたいと思います。次回からは、日銀の時系列データで作成したグラフを使って業種別動向をご紹介したいと思います。