かんとこうブログ

2022.05.16

2022年1~3月期塗料会社の決算 その1 世界のTOP3

今日から3日連続で、2022年1~3月期の塗料会社の決算についてご紹介する予定です。1~3月期は、日本の多くの会社では2021年度第4四半期となりますが、海外では2022年度第1四半期であることが多く、今日ご紹介するTOP3もこの1月~3月は2022年度第1四半期にあたります。今日は世界のTOP3、明日は日本ペイント、明後日は日本の上場会社という予定です。世界のTOP3の決算なんて興味がないと言われるかもしれませんが、実は結構参考になることもあります。例えば世界の塗料需要の実績と見通し、あるいは原料の値上がり幅と製品の値上げ幅などの情報は結構参考になるのではないでしょうか?海外の市場とは言え日本とは無縁ではないはずです。そんな理由で、これまでも世界のTOP3の決算内容をご紹介してきました。明日の日本ペイントについては、そんなTOP3に今年は割って入ろうという勢いですので、特別に取り上げようと思っています。

では、さっそくTOP3の2022年度大四半期の決算内容をご紹介します。

各社のホームページに掲載されている決算説明資料から作成しました。売上、営業利益の金額の単位は、Akzo Nobelが百万€、Sherwin WilliamsとPPGが百万$です。1€は134.54円、1$は129.29円(5月15日現在)ですので、それぞれの四半期売上を日本円に換算しますと、Akzo Nobelが3,397億円、Sherwin Williamsが6,463億円、PPGが4,706億円となります。このところの円安で随分と大きな数字になります。為替がこのままだと、先ほど日本ペイントが今年中にTOP3に割って入るかもしれないと書きましたが、少し難しいのかなという気もしています。

TOP3の決算ですが、この3社はいずれも全体の決算以外に、セグメント別(事業別)の決算も開示していますので、併せて表中に示してあります。

Akzo Nobelは、端的に言えば増収減益でした。全体も各セグメントもすべて増収減益でした。減益の理由については、下図を見てもらえれば理解できるものと思います。営業利益のマイナス要因は、数量減と製品構成変化で7000万€、原料価格と輸送経費の高騰で3億3400万€、営業経費の増大で4800万€ですが、何と言っても原料・輸送コストの高騰が大きな減益要因で日本円になおすと450億円ほどになります。一方で製品の値上げによる増益分が3億7200万€あり、原料・輸送コストを上回る値上げを行いましたが、トータルでは7700万€の減益となったということです。

原料高騰と製品値上げの関係については、特に図を作成して説明してありますので、それをご覧ください。

要するに「原料と輸送コストはめちゃくちゃ上がったけれど、製品もしっかり値上げして頑張ったよ」と株主にアピールしたいということなのですが、日本人的な感覚からすれば、そんなことを開示してお客から怒られないのかと心配になりますが、やはりこの会社の主体が汎用品だからなのかもしれません。

図の説明は、「2021年の年初から見ると、原料と輸送費は3億3400万€あがったけれど、製品はそれを上回る17%の値上げをしました」ということになります。この17%という数字ですが、さきほど営業利益のところで出てきた334億円から逆算すると、前年の売上や今期の売上ともほぼほぼ矛盾がありませんので、そのまま受け取ってもよいのではないかと思います。また「2022年の第2四半期についてもしっかり製品の値上げをさせてもらいます」とも言っています。

続いてSherwin Williamsですが、ここも増収減益です。ただし、セグメント別に見ると直営店の商売であるアメリカグループは増収減益ですが、それ以外の汎用品は減収減益、工業用塗料からなる旧Valsperの機能性グループは大幅増収微減益とセグメントごとに事情は違っています。Sherwin Williamsの屋台骨は、全米と南北アメリカ大陸に展開している4000の直営店であり、こちらは、それなりにしっかりと凌いでいるように思われます。Sherwin Williamsはほとんど参考になる資料がありませんでしたので説明は以上です。

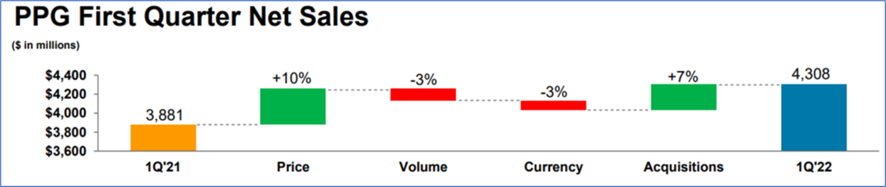

最後にPPGですが、ここも一言で言えば増収減益です。ただし、セグメント別に見ると自動車用塗料の割合が多い工業用の減益幅が大きくなっています。

減益の最大要因である原料と輸送コストの逼迫に関してこれまでの状況と第2四半期の見通しをまとめたのは下図になります。

色で状況がわかるようになっていますので、一瞥でこれまでの状況がいかに厳しかったのかを理解できるものと思います。第2四半期についてはいずれも改善方向へ向かうものの、まだ正常な状態に復帰しないと見ているようです。

PPGは売上の増減分析をしていますのでそれをご覧ください。

2022年1Qの売上は、2021年1Qから4億2700万$の増加となりましたが、その内訳は値上げが10%、M&Aによる増加が7%がプラスされ、マイナス分としては数量減と為替による減少がそれぞれ3%ずつで計6%とされています。さきほどのAkzo Nobelの場合は、値上げが17%であると言っていました。直接に比較可能かどうかは疑問がありますが、単純に比べるとPPGの方が値上げ幅が小さいということになり、それだけ値上げの難しい顧客の割合が多いのではないかとも思われます。

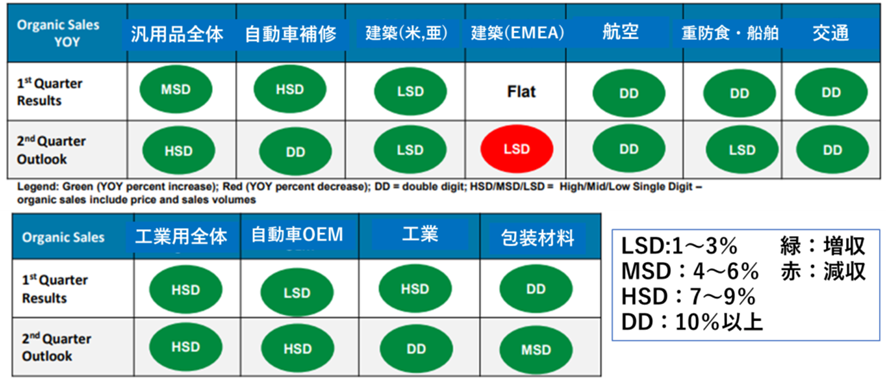

最後にPPGがいつも示している需要動向の図をご紹介します。

緑が増収方向、赤が減収方向です。DDが二桁増を表しており、1Qで前年比二桁増となったのは、航空、重防食・船舶、交通(路面)、包装材料であり、2Qの予想で二桁増を見込んでいるのは、航空、交通(路面)、(一般)工業と見ているようです。汎用、工業とも、2Qはセグメント全体としては7~9%程度の増収との予想です。

以上TOP3社の決算内容の概要をご紹介しました。2022年度2Q(4月~6月)については、需要は増加を見込んでいるようです。一方で原材料や輸送の逼迫は緩和されるものの、原料価格や輸送コストの高騰は続き、従って値上げについては継続して行わざるを得ないという見通しのようです。

明日は日本ペイントの決算についてご紹介します。