かんとこうブログ

2023.10.13

ここへ来て景況感は減速・・・二つの動向調査

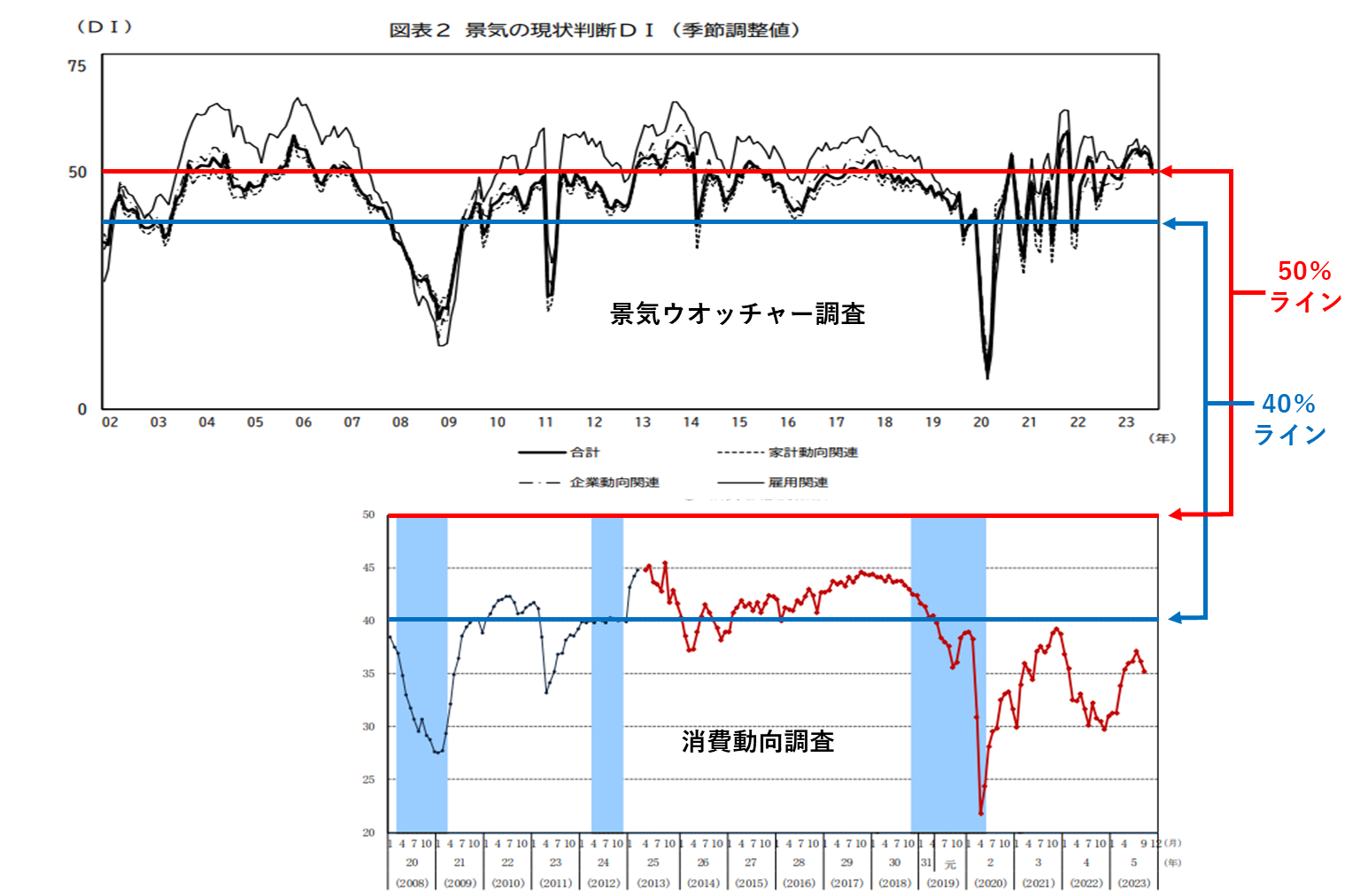

内閣府の景気動向調査には、景気ウオッチャーと消費動向調査があります。前者は小売業やサービス業、企業など、モノやサービスを製造・販売したり提供したりする側の目線での調査であり、後者はあくまで一般世帯の消費者目線での調査になっています。そして、その結果は、ほとんど同様な質問とDI値(Diffusion Index)の計算方法であるにも拘わらず、かなり差があります。9月の二つの調査において、総括DI値の推移は下図のようになっています。

上が景気ウオッチャーのDI値、下が消費動向調査のDI値です。ウオッチャーは2002年から、消費動向は2008年からの推移を載せていますが、全体に景気ウオッチャーの方が高め数値になっています。これは冒頭説明したように、立場の違い、売る側と買う側の違いとも言えます。ただし、DI値に差があっても、DI値の上昇、下降の動きかたがほぼ同じように推移していると言ってもよいと思います。

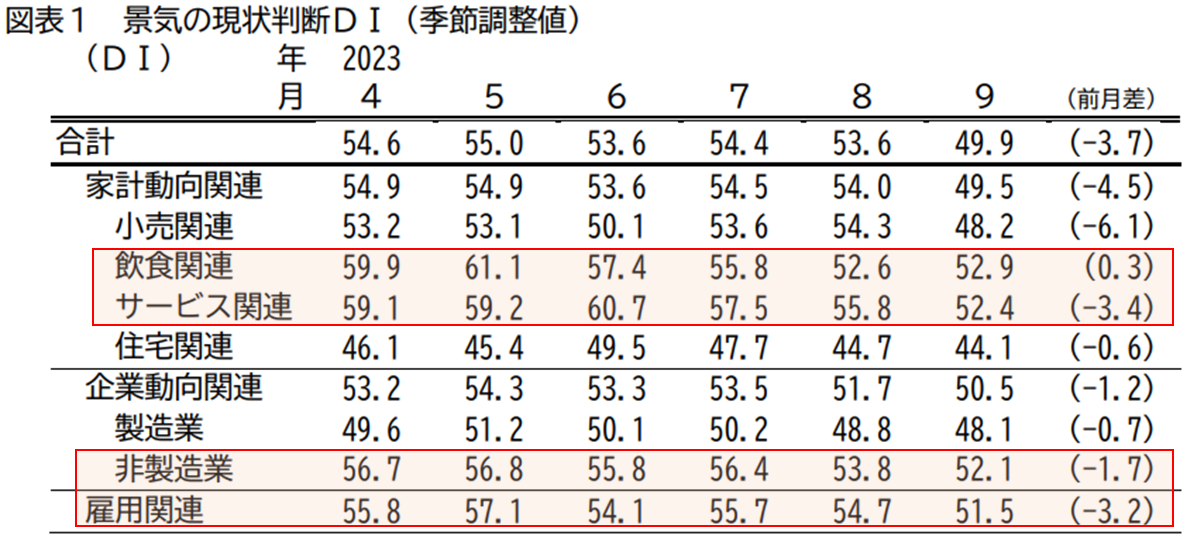

景気ウオッチャー調査におけるここ半年ほどの具体的なDI値の推移を下表に示します。

8月9月と全般に下降傾向であり、9月時点でDI値が50を超えているのは飲食関連、サービス関連、非製造業、雇用関k連といった業種であり、小売り、住宅、製造業は50を下回りました。今年に入り全般に回復基調で推移していましたが、やはり物価の高騰が不安要素のようです。

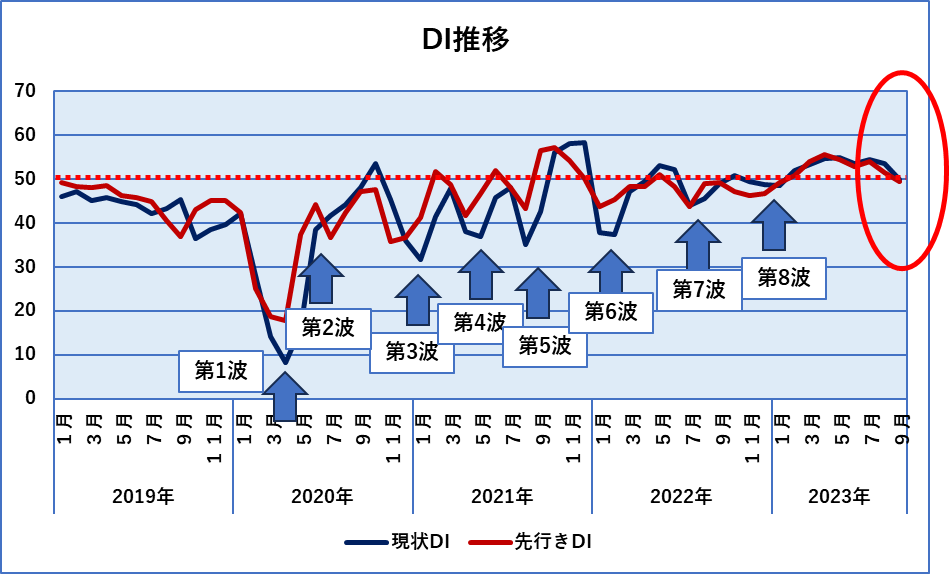

景気ウオッチャーでは、現状のDIだけでなく先行きDIも調査されていますので、これを比較してみました。

2019年以降に限定しましたので、コロナ禍の感染拡大期と推移が連動していることがよく理解できます。また現状DIよりも先行きDIの方が、楽観的な値になっており、希望的判断の傾向があるようです。

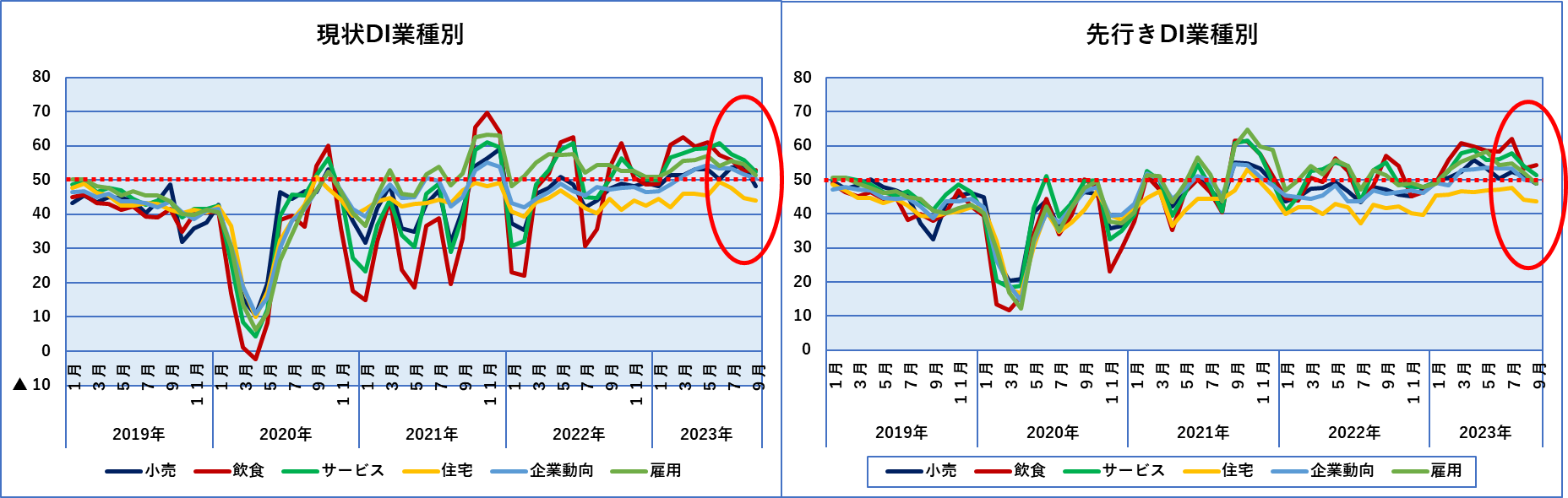

この現状DIと先行きDIを業種別にグラフ化してみました。

ここでも現状DIの方が先行きDIよりも激しい動きになっていますが、何よりも目を引くのは飲食関連の上下動が大きいことで、感染拡大の度に行動規制の影響を強くうけたことを示しています。それでも2022年後半からは、おだやなか回復基調が続いていましたが、ここへ来て下降気味が続いています。また、この1年あまりを業種別に、見ると意外にも住宅関連のDI値が最も低くなっていました。

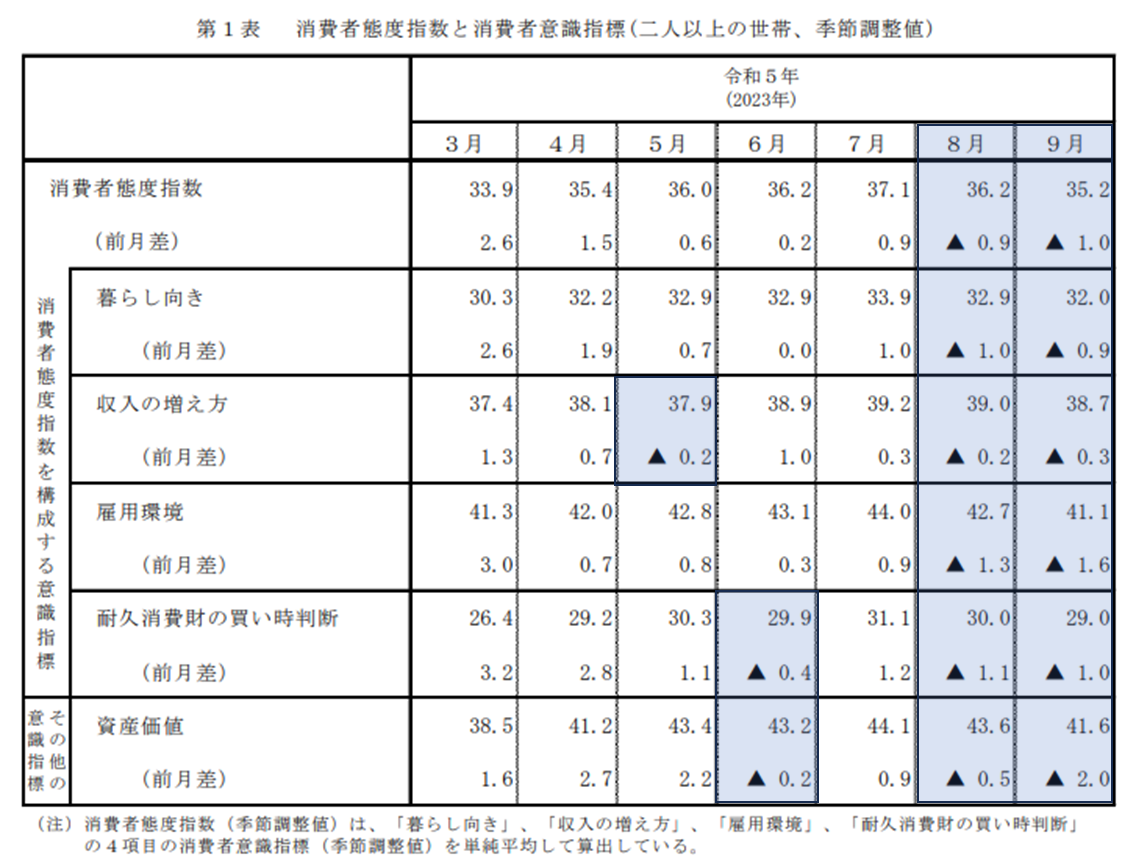

一方の消費動向調査も同様にここ最近の推移を下表に示します。

消費動向調査においても、8月9月は全項目下降となりました。もともと景気ウオッチャーとは異なり、DI値が40を超えれば好況と判断できますが、2019年以降は1回も40には達していません。消費者目線では、まだコロナ前には戻っていないということになります。

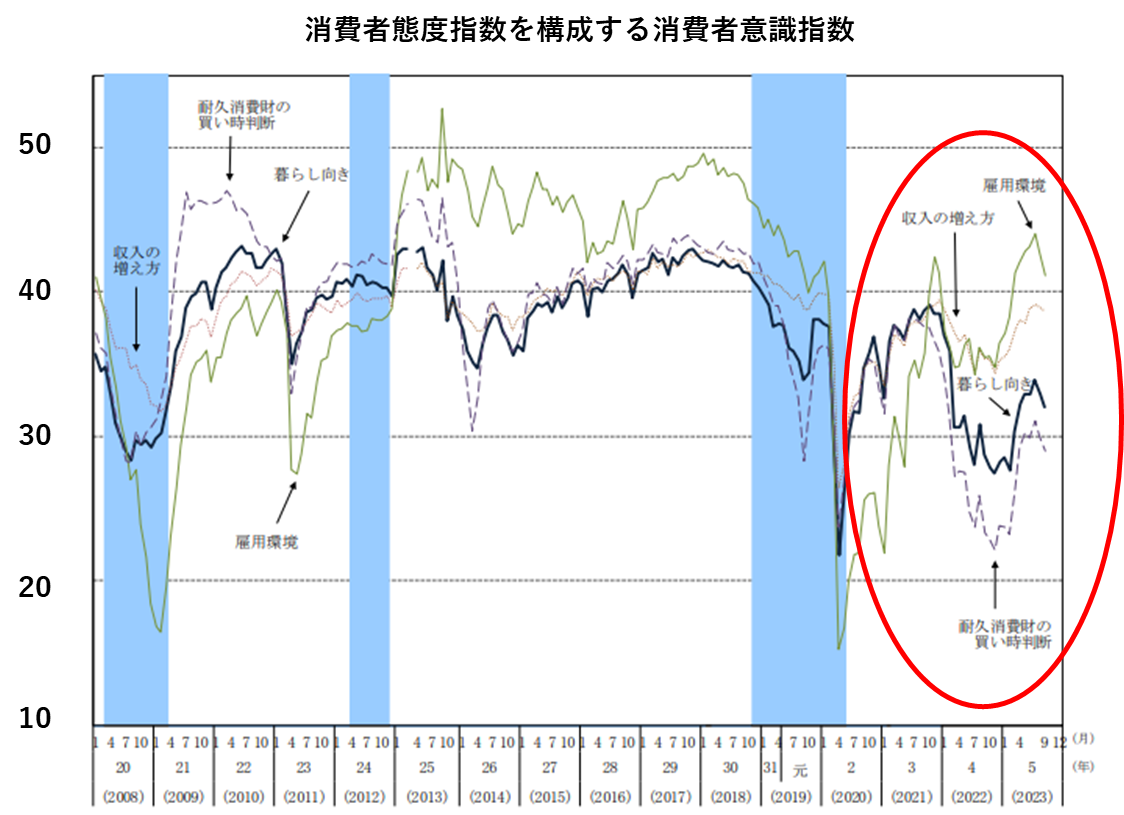

最後に消費動向調査の細目の推移を示します。細目のDI値は、高い方から順に、雇用関連、収入の増え方、暮らし向き、耐久消費財の買い時判断となっています。コロナ禍前半の雇用環境が最も低かった時とは状況が変わっていますが、過去と比べてみてもまだまだコロナ前(正確には21019年の消費財増税前)には回復していないということになります。

以上まとめると以下のようになります。

①今年に入り回復基調であったが、両調査とも8月9月は減速してDI値は下降傾向である。

②コロナ禍では感染拡大で最も影響をうけたのが飲食関連であったが、ここ1年ほどは住宅関連である。

③現時点の景況感は、コロナ禍前、2019年の消費税増税前までには戻っていない。