昨日の続きです。2000年に行われた財政投融資基金(FILF)の改革によって、公的融資をうける際の公的債務の債権者が交代したということをご紹介しました。この続きを書きます。今日の説明は⑥以降になります。報告書原文は下記URLからご覧ください。

https://data.imf.org/?sk=82a91796-0326-4629-9e1d-c7f8422b8be6&sid=1552596476778

「⑥しかし、財政投融資制度に内包された財政リスクの顕在化により、こうした仕組みの持続可能性が問題となった。 財政リスクは以下のような原因から生じている。(i) 公共企業の損失 (ii) 満期の不一致によるゆうちょ銀行の損失と財投への偏った利益の分配 (iii) 国債市場の変動性 である。」

「⑦2000 年の財政投融資の見直し後、公的部門の融資額は徐々に減少傾向となった。 ゆうちょ銀行、保険および社会保障基金は、リスク調整後の収益を最大化するためにポートフォリオを管理しており、これは、これらの機関による公的部門の融資を低コストの公的部門融資として提供できなくなったことを意味している。 」

⑥と⑦では、これまで財投が主役であった間は隠れていた持ち合いによる財政リスクが、税制投融資基金(FILF)の改革後顕在化するようになり、これまでのような持ち合いが継続できなくなってきたことが説明されています。

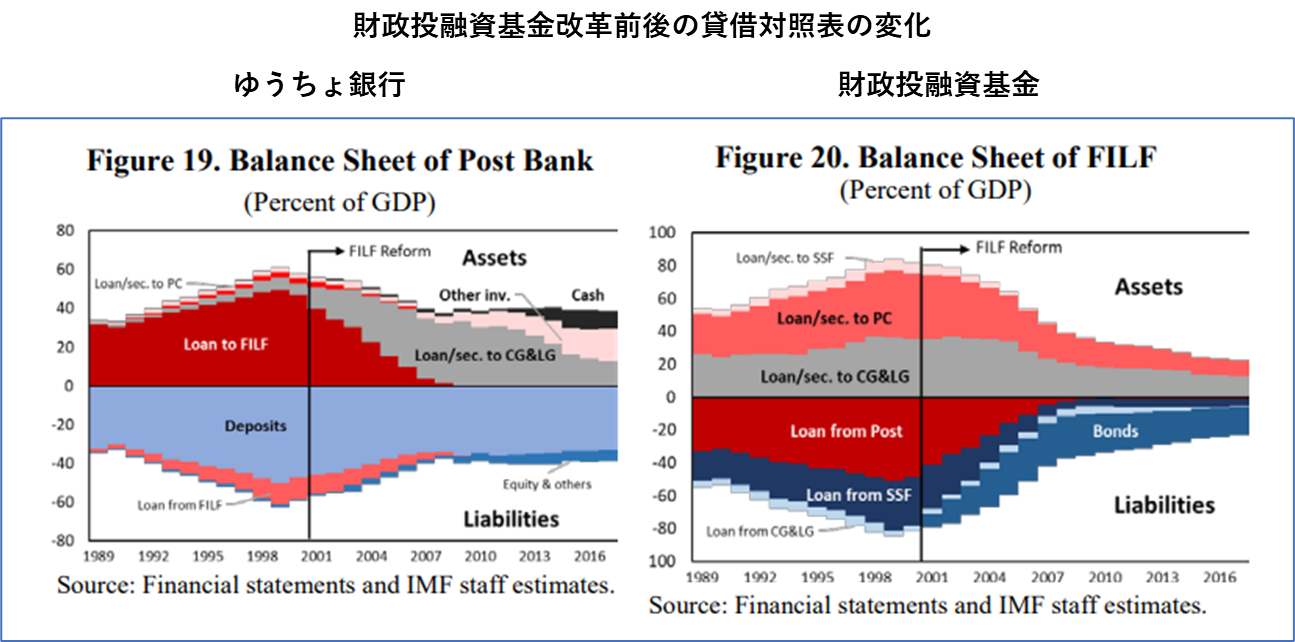

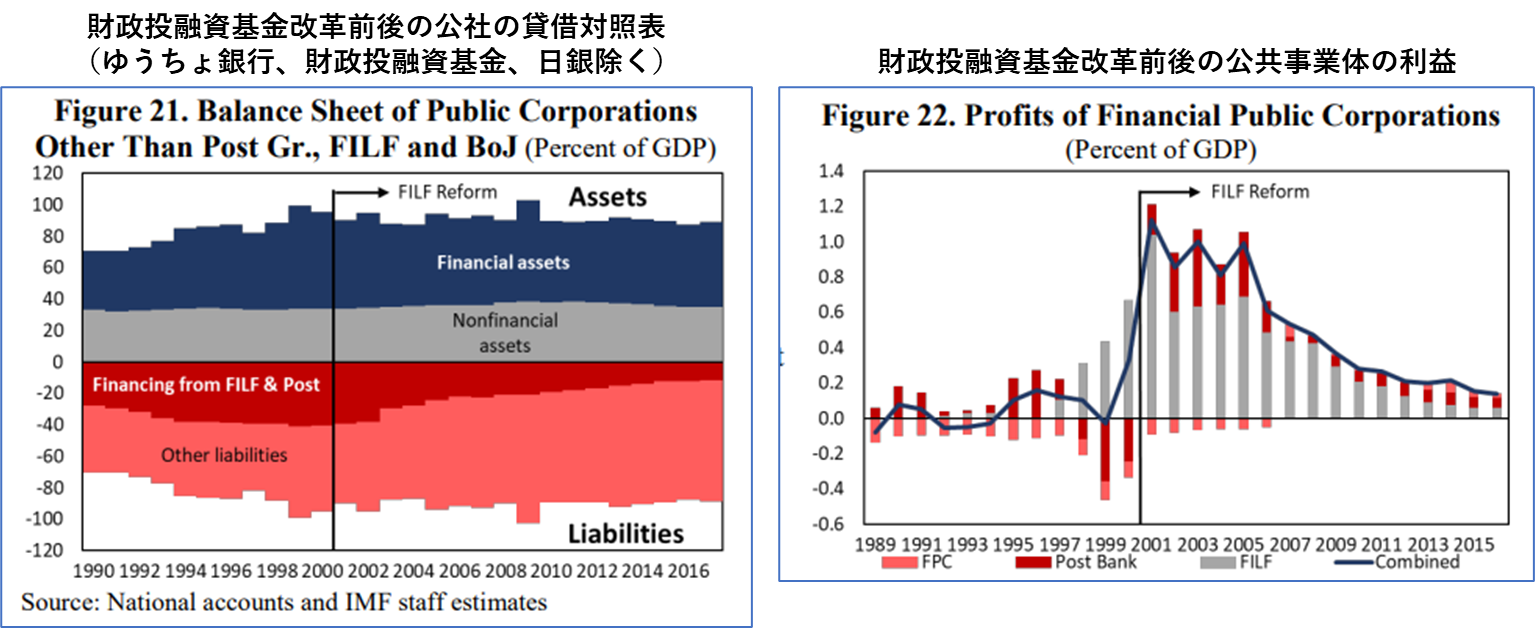

財政投融資基金(FILF)改革後におきた公的融資における変化の根源を最もよく理解できるものとして、ゆうちょ銀行と財政投融資基金(FILF)の貸借対照表を示します。2000年のFILF改革に線が入っていますのでより判りやすくなっています。

右の財政投融資基金の場合は資産側では、政府や地方自治体、公共事業体などへの融資が減り、負債側ではゆうちょや社会保障基金などが減り国債が増えました。左のゆうちょ銀行で見れば資産側では財投への融資がなくなり政府や致富自治体への融資が増えたことがわかります。このように統合政府の中の関係性が大きく変化したことが書かれていました。財投を通じて公共事業体に融資していたことができなくなっていったことを如実に示していると思われます。

その結果、ゆうちょ銀行、財政投融資基金と日銀を除く統合政府の貸借対照表も大きく変わり、債務の債権者が財政与投融資基金(FILF)の割合が大きく減少しました。一方で公共事業体の利益は2000年台半ばまで大幅に増えました。

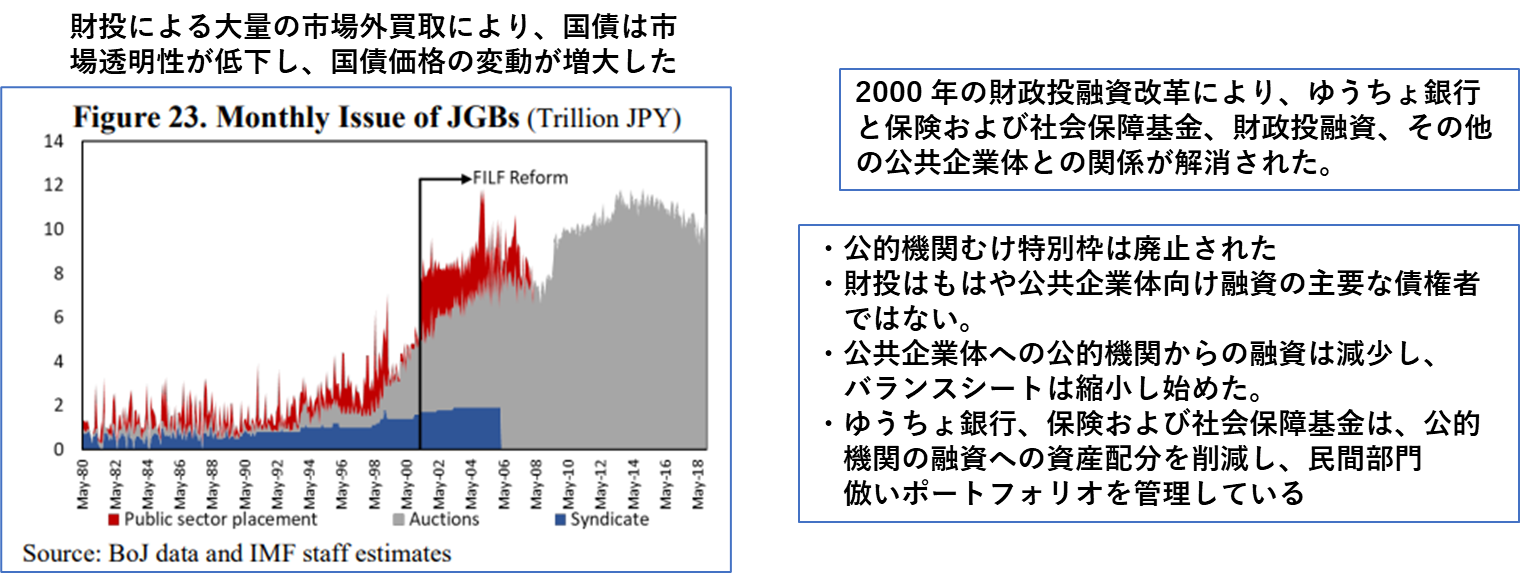

このような出来事は国の財政にどのような影響を与えたのでしょうか?それについては下図で説明されています。IMFの報告書では「財投による大量の市場外買取により、国債は市場透明性が低下し、国債価格の変動が増大した」と説明されています。

すなわちFILFの改革により、公的機関相互の関係性が薄れ、もう特別扱いはお互いにしなくなっていったということです。それにより資金調達における国債への依存度が高まり、国債市場の透明性は薄れ、国債価格の変動も増大しました。

「⑧人口動態の圧力下での PSBS の進化を理解するには、異時点間の純資産のさらなる分析が必要である。 現在の年金政策の資金調達には、100 年間にわたる GDP の約 140% の予算移転が含まれており、さらに、人口の高齢化は公的医療保険基金に課題をもたらしている。 」

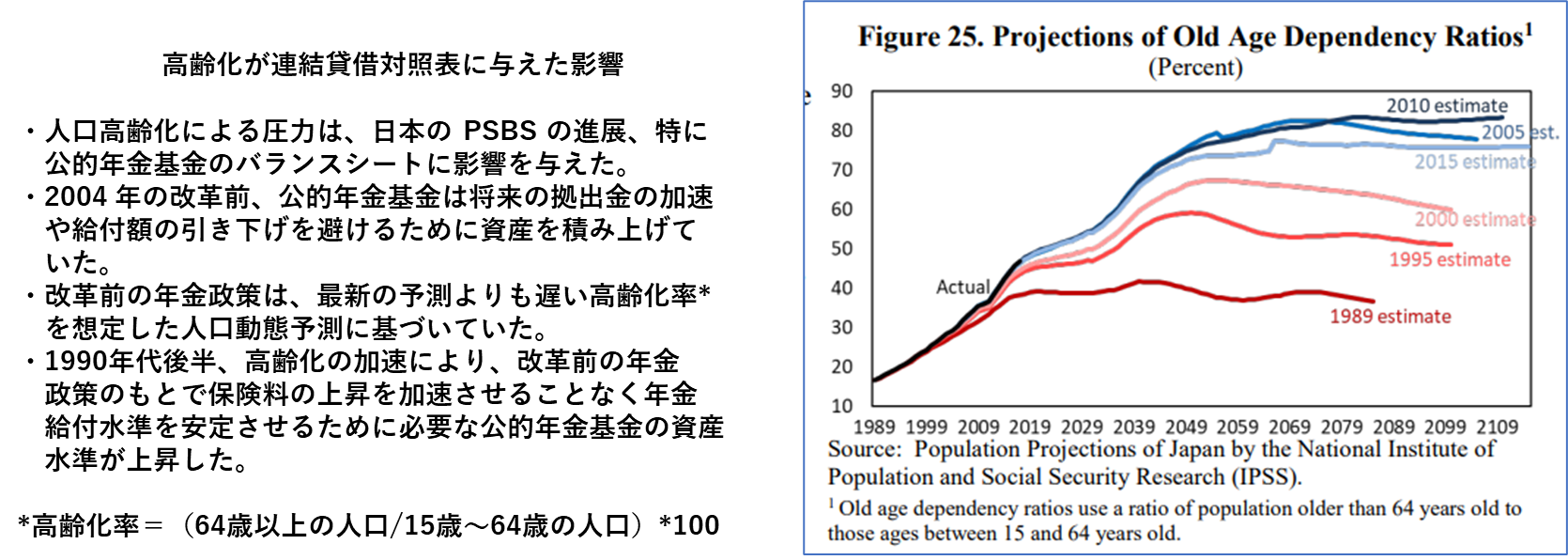

さらにIMFの報告書は、日本の財政に影響を与えたもう一つの要因も説明しています。それは高齢化です。予想よりもはるかに速く進行した高齢化により年金の資金が不足するという不安が出てきました。

右上の図は。年代ごとの高齢化率(=(64歳以上の人口/15歳~64歳の人口)*100:労働者人口に対する高齢者人口の割合)の予測を示しています。1989年までの予想では、高齢化率はせいぜい40%程度と見られていました。ところが寿命の延びもあり、高齢化率はどんどんとあがり、最近では80%を超えるという予測になっています。これでは当初予定していた年金制度ではお金がたりません。

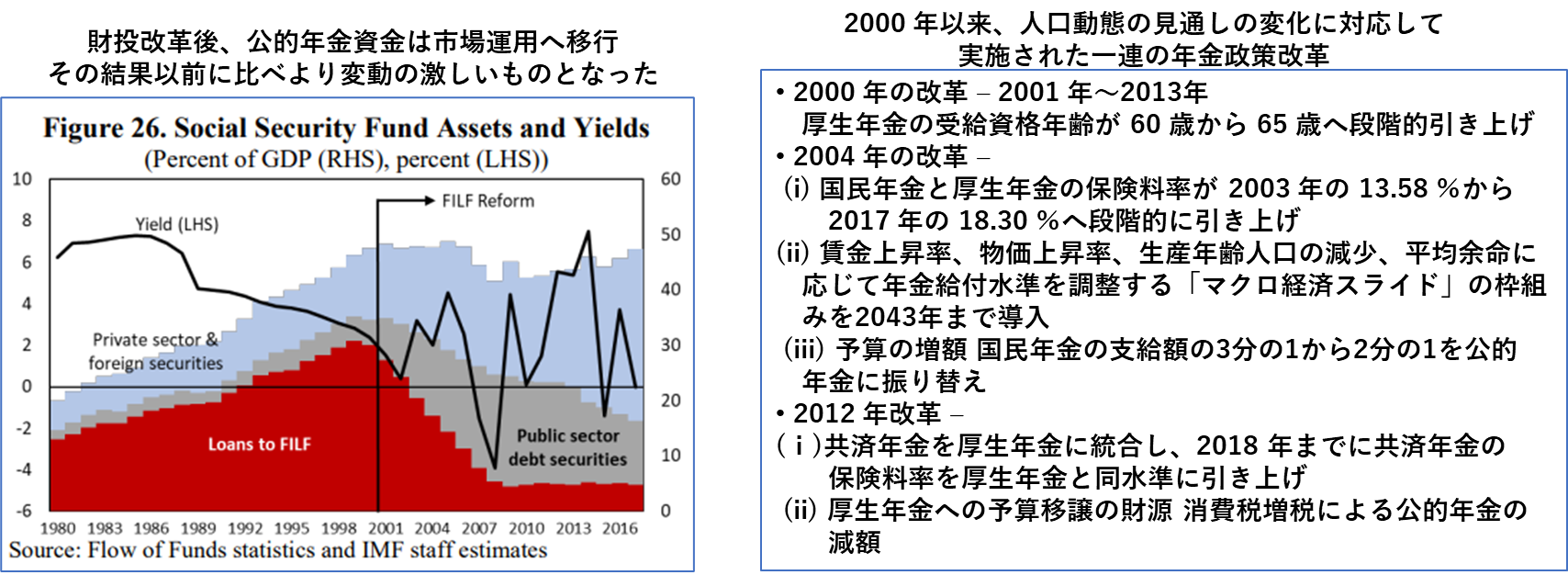

加えて、財投からの融資が減少し、年金資金も市場で運用されるようになりました。その結果、資金の市場運用開始後の利率は激しく変動することになります。左上図では、黒線が資金運用利率の推移を示しており、2000年の改革以降資産運用先の民間比率が高まると同時に運用利率が乱高下していることがわかります。

右上図には、年金改革の様子がまとめられていますが、年金制度を守るために、多くの改革(というよりも受給条件ダウン)の内容が述べられています。高齢化が予想を遥かに上回る速度で進行したために、財政的にも厳しい状況に追い込まれていることがよく理解できました。

現在の日本の財政にはこの年金問題の他にも年々増大する医療費の問題もあります。IMF報告書の結論の中でもこれらに触れられており、将来に対して生じる費用の予見と手当の必要性を言及しています。

本日記載部分を要約すると、「財政投融資基金(FILF)改革後、公的債務の資金調達は変化し、それまでのFILF一辺倒から、民間も含む調達先へと多様化していき、これに伴い資金調達コストが大きく変動するようになり、公共企業体間の関係性が弱められた。また、予想を上回る速度で進行した高齢化により、年金制度はその対応を余儀なくされ、より多くの年金資金を調達するため、年金制度の改革が行われた一方で、年金資金は変動の激しい市場運用が増加している。この年金資金については、将来へむけて多額の資金を移転していかなければならないが、別な課題として医療費の増大という問題も存在している。」ということになります。この内容からは、とても楽観的な見通しを得ることはできません。

財政破綻リスクの議論はひとまず横に置くとしても、社会全体の高齢化することによって生じる財政負担をどうするのか、不安に感じざるを得ません。本報告書で示された将来見通しの甘さに起因する後手後手の対応をみると先行きが心配されます。